干货 | Facebook 11月04号资讯&产品更新

【新消费星球】是美股研究社旗下的公众号,新消费赛道成大热投资风口,关注新消费星球挖掘更多投资独角兽的机会。欢迎大家关注!

事实上,百思买是一家经营得非常好的公司。

作者 | Ash Anderson

翻译 | 美股研究社

摘要

百思买今天的估值意味着,该公司的收入增长不会超过这一点。

一家股东友好型公司,股息不断增长,股票回购不断,同时继续扩大产品范围。

新的订阅收入产品和进军家庭医疗保健领域为百思买带来了增长前景。

百思买(BBY),是一个前景渺茫的垂死企业吗?事实上,百思买是一家经营得非常好的公司。

在这篇文章中,我将讲述百思买成功的原因。

高质量的业务

高质量往往伴随着高价格,尤其是当公司或行业被视为高度有利时,例如Alphabet(GOOG、GOOGL)、苹果(AAPL)和微软(MSFT)。最近,随着一些股票的价格变得相当高,我开始关注一些不太受关注的名字,比如百思买。

在过去的几年里,百思买可能是许多人购买电子产品的首选。而对我来说,在过去的几年里,除了当我想尝试一些东西,或者需要百思买时,不然我都选择亚马逊(AMZN)。我想我并不是唯一一个这样做的人。

前几年,为了应对这些消费者的行为转变,百思买改变了它的上市方式,成为了一家能够在未来取得巨大增长的精益公司。现在,让我们讨论一下这个名称的“质量”方面。

利用我创建的基于清单的方法——巴菲特评分(Buffett Score),我有九个标准来寻找高质量的公司。百思买满足了这9个条件。

来源:YCharts

在过去的五年里,该公司的净收入一直在持续增长。上图显示了百思买在这五年期间在TTM的净收入。鉴于该公司最近一个季度的年增长率接近70%,这里几乎没有什么值得担心的。

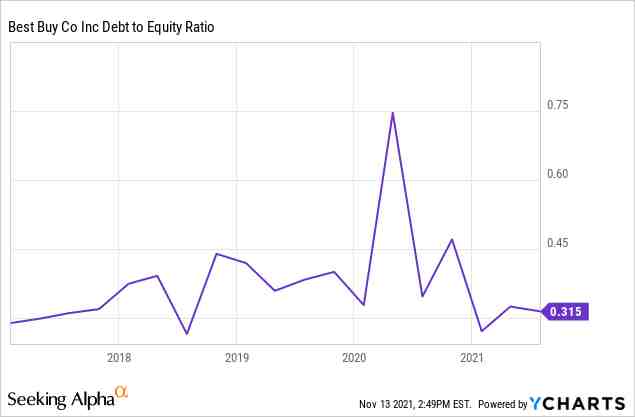

来源:YCharts

我们也在寻找一家债务可控的公司。同样,百思买也不担心,该公司的债务股本比一直平均在0.33左右。

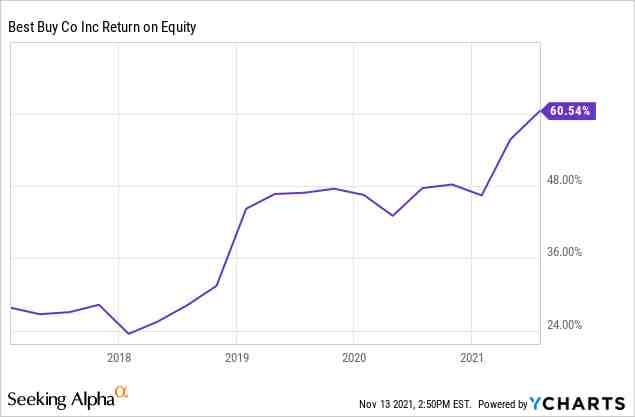

来源:YCharts

如果我们不考虑回报率,这就不是巴菲特启发的分数。这些指标也是百思买擅长的。股本回报率远低于60%,而在过去几年里,该公司的股本回报率一直稳定在40%以上(我们希望它的股本回报率超过15%)。

来源:YCharts

在投资资本回报率方面,我们希望看到该公司产生超过12%的收益。同样,百思买在过去的12个月里以45%的ROIC(投资回报率)打破了这一门槛。自2014年以来,该公司一直高于12%的门槛。

这种出色的高性能似乎隐藏在许多人认为是“垂死的业务”的阴影下。因为,与在线零售商相比,大型零售商看起来并不受欢迎——但事实并非如此。

百思买在全美拥有900家门店和员工,与仅在线的同行相比,它处于提供更优质服务的独特地位。说到技术,我们的生活变得越来越相互关联,百思买的存在是为了帮助我们那些不太懂技术的邻居在这个领域导航。

大型零售商店不会消失。事实上,像亚马逊这样的在线零售商正在寻求建立自己的商店。虽然亚马逊将寻求与沃尔玛(WMT)和塔吉特(TGT)等竞争,但百思买将继续是一个以技术为中心的目的地,雇佣精通技术的人。

在线销售

百思买不仅仅专注于家庭领域,而且,该公司也将自己定位为电子产品在线销售的地方——一个真正的全渠道业务。

买家可以使用在线平台找到他们需要的东西,并在附近的商店购买,以便于路边取货。或者,您可以选择公司大部分产品的免费送货服务。

那些想要两天送货的人可以选择比亚马逊在百思买的Totaltech中提供的Prime服务更贴近用户需求的订阅方式。Totaltech的价格有点贵,200美元/年,但它是一个高价的技术买家,或者一个可能需要更多帮助的买家,可能就在家里。

图片:百思买的Totaltech会员服务

Totaltech计划提供来自Geek Squad的24/7/365技术支持、大型物品的免费送货和安装、其他产品的两天发货、服务节省、独家定价和延长的退货期限。以每年200美元的价格,这个套餐似乎为科技买家提供了巨大的价值。

在这个冬季,通过难以获得的电子产品,该项目可能会有潜在的注册驱动因素。百思买计划为该计划的成员保留某些商品,因此,如果随着圣诞节的临近,东西变得很难得到,这个200美元的计划可能会被一些晚购物的家庭视为救星。

尽管该计划仍相对较新,但这是百思买推动额外收入的低风险方式。家庭也不会变得更笨,如果百思买能够正确定位这个项目,让消费者知道这是一个通过Geek Squad的帮助实现生活自动化的有效方法,这可能会成为公司的一个出色的增长动力。

医疗保健技术计划

正如我们将在这一块的估值部分看到的,百思买的定价似乎没有机会实现可观的远期增长。尽管该公司可以坐视不管,寄希望于实体零售商的情况有所改善,但事实并非如此。

除了在线推送和订阅计划,百思买还进入了一个新的细分市场——医疗保健。该公司正寻求将其技术专长扩展到家庭医疗保健领域,为常见的医疗保健问题提供与品牌无关的端到端解决方案。

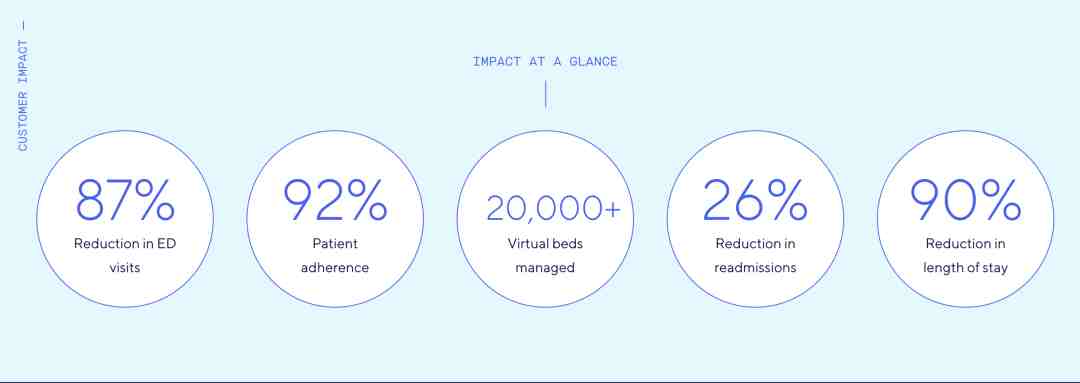

最近对Current Health的收购或许最能说明百思买在这一领域的发展方向。Current Health专业提供家庭保健。它使医疗保健组织(他们与许多医疗保健组织合作)能够在家中监控患者的各种疾病。

图片:Current Health影响一览

Current Health声称有助于减少87%的急诊室就诊,并减少90%的住院时间。随着人口老龄化,在一个不断联系的世界,人们可以很容易地看到这种服务将如何增长的必要性。

随着百思买的独特地位和已经在Geek Squad工作的精通技术的个人,让个人建立这个家庭护理平台比公司重新开始更容易。

根据Grand View Research的数据,2020年全球家庭医疗保健市场规模约为2990亿美元,预计到2028年CAGR增长率将达到7.88%。市场数据预测仅关注美国,称该市场在2026年可能价值1580亿美元,年增长率为7.5%。

这些都不是突破性的增长率,但对于百思买来说,这是一个新的冒险,这家公司今天的估值似乎很难在未来增长。

股东友好型

这些未来增长的途径得到了杰出的股东友好型文化的支持。

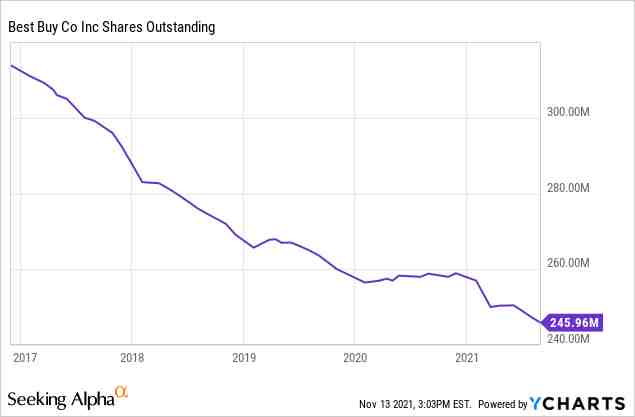

巴菲特评分的标准之一是,一家公司不应增加其股份数量。更好的是,该公司应该减少流通股的数量。对于百思买来说,降价就是这样。

来源:YCharts

该公司已移除4%的流通股,除2020年外,过去几年移除了4%或更多的流通股。

除了回购之外,百思买还支付不断增长的股息,在撰写本报告时,股息收益率为2.1%。在过去五年里,该公司每年将股息提高约20%,但仍将派息率保持在0.3以下。

还值得注意的是,百思买在过去八年中增加了股息。这是8年来最低支付率的增长,而市场会让你相信这家公司已经没有什么可放弃的了。

面临的风险

百思买并非没有风险,你可能敏锐地意识到像百思买这样的公司面临的宏观经济风险。

百思买经营的业务依赖于向客户销售的商品供应。如果供应枯竭,顾客会到别处购买。除了品牌忠诚度和新的Totaltech会员资格之外,几乎没有什么能阻止百思买的客户去沃尔玛、塔吉特百货或好市多中购买他们库存中的类似产品。

考虑到圣诞节期间经济中供应问题的已知风险,百思买股价可能面临下行压力,如果供应开始耗尽,情况更是如此。

还有通货膨胀的风险。如果消费者害怕购买科技产品,甚至被定价过高,那么百思买将几乎没有保持盈利的空间。

这两种风险是当今所有公司都面临的,尤其是那些销售实物产品的公司。百思买的估值(我们稍后会谈到)至少给人一些安慰,因为它是一只价格非常合理的股票,未来可能会有增长。

估值

图片:百思买的DCF估值

如果我们假设百思买在未来五年的CAGR增长率低于1%,然后永远保持1%,那么在9%的折现率后,我们看到的是183美元的公允价值。

这一估值假设百思买可以获得7%的FCF利润率,随着订阅计划、家庭医疗保健计划和对更多在线市场份额的推动,这一点变得更容易实现。该公司去年的利润率实际上达到了8%,因此7%并不是一个离谱的长期目标。

图片:股票数量减少的DCF估值

同样,这都是假设百思买的年增长率低于1%。我们不会为会员计划提供额外的增长,我们将在本月晚些时候听到成功的消息。尽管该公司的医疗保健业务正以每年7%的速度增长,但我们无法为其提供额外的增长。

结语

你可能会指出宏观经济风险太大,觉得百思买不值得买入,但我相信供应问题将在2022年第一季度得到解决。这还剩下圣诞节,但这可能是一个很好的理由来说服潜在买家注册Totaltech,以利用本质上是对难以获得的技术的“优先购买权”。

我喜欢这样一个事实,百思买不仅仅是袖手旁观,让他们周围的世界消费他们的业务。它在战斗,它在创新。

医疗保健肯定是一条有趣的道路,虽然这远不是一件确定的事情,但收购Current Health使该公司在行业中获得了一些良好的基础。将Current Health的产品与百思买的一系列地点和Geek Squad支持人员相结合,无疑给了我对这一努力的未来一些希望。

百思买将于11月23日星期二公布第三季度收益。共识是每股收益1.91美元,收入116.1亿美元。去年,该公司同期营收为118.5亿美元,每股收益为1.48美元。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次