500+的连续复购,日订单骤增20倍!都买了啥?!一文了解亚马逊9大高需品类

2021-11-08 13:15:40

79

说到注册公司,大部分跨境电商卖家都是选择自己或者七大姑八大姨直接持股,咱给他一个高大上的名字:“自然人持股”。

第一个,分红时,交20%个税。你从公司拿钱,也就是拿分红款,要按20%交个人所得税;但如果是通过公司持股,可以享受居民企业之间分红免税的政策,免遭这20%的“剥削”。

第二个,转让股权时,交20%个税。公司总要发展的,你不大可能一直持有公司这么多股权吧,你很可能会做股权激励,或者融资,那你会把股权转让一部分给员工、给投资方,那不好意思,转让时,你又要交20%的个税。

第三个,清算时,按差额交20%。公司不干了,最后要清算,清算完了以后,如果收回的钱超过我们在前面投资的成本,超过的部分就是老板的收益,也是要交个人所得税的。

第二种,用有限公司持股:

也就是说,卖家设立公司,不要用个人做股东,让老板设立有限责任公司,用有限公司再来持有公司的股份。

那用公司持股有什么优点呢?

首先就是在分红上有很大的税务优惠,根据中国现行税法,公司居民企业之间的利润分配免税,所以公司的利润分到上层的有限公司股东上,这家公司股东不用去交税,它拿到钱后,可以去做投资,去买地,去做别的项目。

所以老板如果有别的看好的项目,可以用公司持股,这样就避免了一分红就要交20%的尴尬。

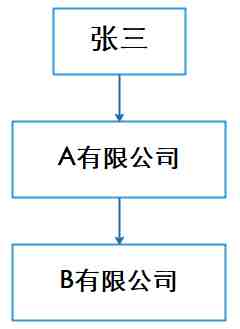

但用公司持股也是有缺点的。看下图,如果张三想要把B公司卖了,又想要拿钱出来,那A公司转让B公司的股权时,就有了转让收益,这个收益可不能像分红收益那样免税,是要交25个点的企业所得税的,然后张三把钱从A公司拿出来,又要交20%的个税,所以加起来税负成本就很高了。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146