ASINKING是什么?功能有哪些?

周日播报

Match Group Q3 营收低于预期,

据《Global Dating Insights》报道,Match Group 在近日发布了其 2021 年第三季度财报。财报显示,公司在该季度的营收同比增长 25%,达到 8.02 亿美元。不过其每股利润却依然不及预期,仅为每股 43 美分,低于此前预计的 55 美分。

展望第四季度,Match Group 的数据依然不尽乐观,其预估营收为 8.1-8.2 亿美元,低于此前 8.385 亿美元的分析师平均估值。财报表示,疫情后亚洲市场低于预期的复苏进度是造成营收偏低的主要原因。这一点在日本市场尤为突出,该国也是对 Match Group 营收贡献第二高的市场。

对于 Match Group 在今年 6 月完成收购的韩国交友企业 Hyperconnect 而言,其市场表现也低于预期。Match Group 在当时斥资 17.25 亿美元收购了 Hyperconnect,希望能够进一步扩大其在亚洲的市场份额。然而目前 Hyperconnect 旗下规模最大的交友平台「Azar」却表现不佳,此外该平台在新功能开发进度上也明显落后。

鉴于「Azar」的市场表现,Match Group 也重新调整了 Hyperconnect 的未来发展战略,同时下调了该公司的第四季度预期营收。

不过,Hyperconnect 也在该季度于韩国首尔的多个大学测试名为“Single Town”的全新交友功能。该功能主打虚拟现实(VR)技术,让单身人士们在多种的虚拟环境内探索交互,用户会使用虚拟形象进行小组或单独交流。

Match Group 在致投资人的公开信里写道:“该功能目前依然处于早期测试阶段,但在今后可能会演变为独立 App,启发用户通过全新方式发现和遇到合适的交友对象。「Single Town」也预示了今后元宇宙概念在交友方面可能出现的应用形式,帮助我们在交友产业历史新阶段完成近一步发展。”(>>>更多内容,戳此查看<<<)

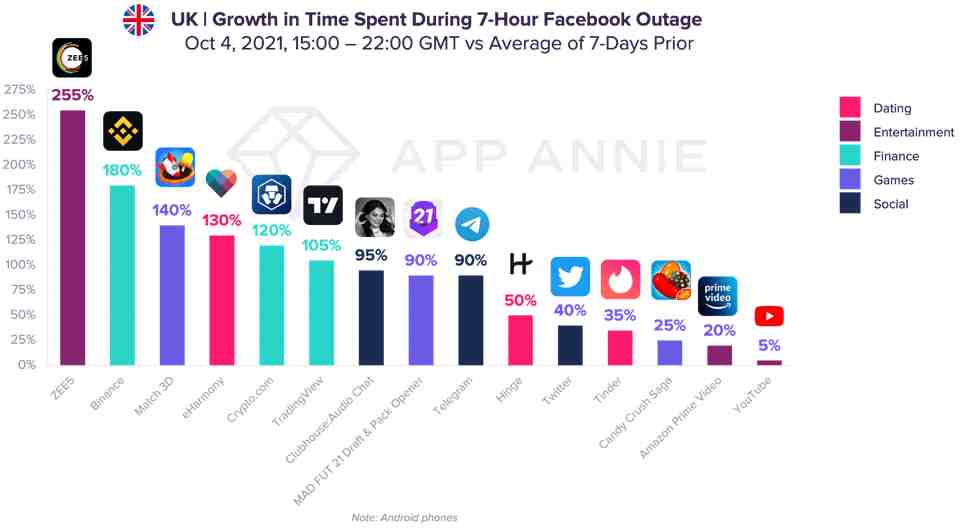

在 10 月初,Facebook 曾经历了一次严重的服务器故障,该事故也影响到了公司旗下的所有 App。近日 App Annie 的调查发现,在 7 个小时的宕机期间,消费者们不得不放弃「Instagram」和「WhatsApp」等平台,寻找交友和娱乐 App 来作为替代品。

数据显示,由于 Facebook 的服务器宕机正好发生在美洲以及欧洲用户使用高峰期,因此 Facebook 在使用时长方面受影响最大的分别是北美、南美以及欧洲市场。

App Annie 表示,除了以「Telegram」为代表的通讯类 App 之外,许多用户在「Facebook」故障期间也纷纷转而使用娱乐类 App。在英国市场,「eHarmony」等交友 App 是许多原「Facebook」用户在宕机期间的首选,这类 App 的使用时长也在这段时间内增长了 130%。

另一个使用时长出现明显增长的 App 则是「Clubhouse」,其用户平均使用时长在 Facebook 服务器宕机期间增长近一倍。此外以 Binance、Crypto.com 以及 TradingView 为代表的投资及交易类 App 也是 Facebook 用户在宕机期间最常使用的平台。(>>>更多内容,戳此查看<<<)

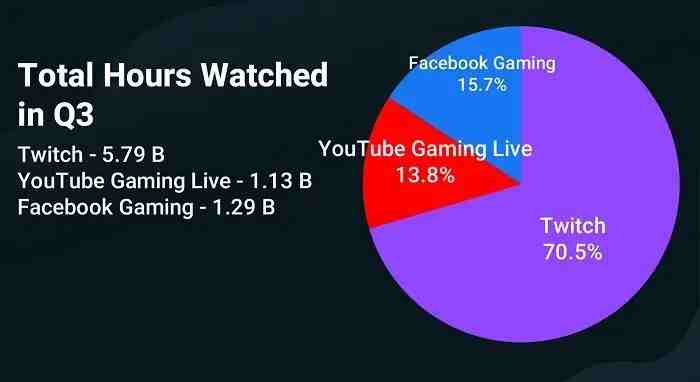

Streamlabs 在近日发布的报告表示,今年第三季度「Facebook Gaming」的观看总时长首次超过「YouTube Gaming」,达到 12.9 亿小时。「YouTube Gaming」的观看总时长为 11.3 亿小时;「Twitch」的观看时长仍居首位,达到 57.9 亿小时。

此外报告还显示,「Twitch」的观看总时长在第三季度同比增长 22%。「Facebook Gaming」则增长了 59%,「YouTube Gaming」同比下降 32.5%。在第二到第三季度期间,「Facebook Gaming」 是唯一一个观看时长实现增长的平台。此前在第二季度中该平台积累了 11.8 亿小时的观看时长。(>>>更多内容,戳此查看<<<)

4 大高增速 DTC 品类之一的时尚类目,

“永远不要低估一个配角的潜力”。这句话似乎也很适合饰品这一赛道。

为什么这么说呢?Euromonitor 今年 4 月的一份报告显示,后疫情时代,4 大核心品类获得高速增长,时尚类、家居与园艺、健康与美容、体育用品类,而时尚类目下,非服装类目的增长,尤其在北美地区十分亮眼。北美地区的非服装类目 2020 年的电商市场规模达到 530 亿美元。

前段时间白鲸报道了 ACC 超级饰等品牌线下出海东南亚的情况,饰品完全可以和服装一样在海外独立做一个品牌,而并不只能是服装品牌拓品时的选择。不过线下和线上的打法还是有很大区别的,笔者去查询了一番,没有想到的是,饰品品牌不仅在出海,在品牌定位上也呈现出多样性。

饰品的分类方式很多,因为这一类目下能做的东西很杂。往大了说,腰带、领带、太阳镜、围巾等都可以被划分在饰品中。而本文希望聚焦的是与服装关联度没那么大的饰品类别,即使这样,也还是很杂。

按照佩戴部位分类是最常见的方式,比如耳饰、项饰、腕饰、头饰、肩饰等。按照饰品材质分,则可以分为金属、布料、塑料、树脂、水晶、珠宝、玉石珍珠等。按照饰品风格来分,会有复古、夸张、简约等风格。

饰品种类虽然多,但出海品牌聚焦的类别还是比较集中的。根据笔者个人观察,目前出海饰品品牌主要在做的是金属类饰品,银质和不锈钢等合金材质是品牌首选,而耳饰、项饰、腕饰和戒指是品牌基本会覆盖到的类别,有些品牌还会在这 4 个类别之外售卖一些与品牌风格相符的发卡、胸针等饰品作为补充。

饰品和服装品牌在目标人群上有很大相似性,以女性为主。不过在品牌定位上,与多数服装品牌走的性价比路线不同,饰品出海品牌有打性价比、大 SKU 路线的,有做极致单品的,也有定位中高端用户的。笔者选取了几个打法具有典型性的品牌列在下表,下文希望以小见大,从产品价位、销售渠道、出海市场、营销打法等方面对部分品牌做一个盘点。(>>>更多内容,戳此查看<<<)

在我们看不见的地方,

节俭了一辈子的妈妈正在快手上拼命消费,究竟是什么敲开了“姐姐”们的钱包。

想到要写这个选题是因为笔者在国庆期间回家省亲时发现,一向不爱玩手机的妈妈在半夜 11 点还在看快手直播并激情下单,而且这种情况连续出现了 3 天,这事儿发生在一向“不提倡玩手机、尤其是“绝对抵制熬夜玩手机”的郗女士身上,是十分少见的。

但其实细细想来,笔者的妈妈郗女士和和快手的用户画像是无限接近甚至重合的。

郗女士平时除了工作积极,其他时间不爱社交、没有较多线下娱乐互动,生活较为单调。原本的爱好是在家看以《星光大道》为代表的才艺综艺以及了解各大主持人的过往经历。截至目前,使用快手大概有 3 年时间、开始尝试在快手上买东西大概有 1 年时间,累计消费在万元以内。

虽然消费金额不算大,但平均每天 4 小时的使用时长、加上平均 1 晚 2 次的下单频率确实让我看见了从未见过的郗女士。正如我们前文所提到的,郗女士不擅社交且平日较为节俭,所以平时购物较少甚至可以说非刚需不购买,我在想到底是什么样的内容,推动“顽固”的郗女士打开钱包。

更神奇的是,当笔者把在家的观察和身边朋友们分享时,他们表示,这种情况也正在家里发生着,甚至有人认为家里老人对视频带货或直播带货的接受程度甚至超过了自己。

本次的调研对象有一些共同特征:

1、生活在三线及三线以下的城市或者农村;

2、在个人背景之外,“妈妈和妻子”是她们最重要的标签;

3、在很长一段时间内,花费在自己身上的时间和金钱较少;

虽然有不同的性格、背景、身份,但他们在互联网市场中有一个统一的称呼“下沉市场中年女性用户”,这也就意味着他们的喜好似乎不再重要。更可怕的是,慢慢的她们自己也会这样想。在和一位关系不错的阿姨聊天时我表示阿姨应该现在退休也没什么事儿,可以花更多的精力在自己身上,阿姨则说“我们年纪大了,穿什么都一样,新的旧的都差不多”。

但抖音和快手的出现似乎在撼动这种观念。(>>>更多内容,戳此查看<<<)

对于线上起家的 DTC 品牌们,线下渠道不是最重要的营收渠道,却是极其重要的新营销渠道。每一次开拓新渠道,都是去找新的客户,让 LTV/CAC 回归健康状态。

在疫情之下,实体店在销售产业中似乎已经彻底成为了“配角”,许多人对实体店的印象可能也只停留在昂贵的运营成本以及日渐稀少的客流量上。然而在美国市场中,有不少靠线上起家的 DTC 品牌却大举进入线下零售市场,例如本周上市的 Allbirds,今年上市的 Warby Parker 等等。渠道布局其实是品牌发展到一定阶段、甚至可能在早期就需要搞定的事情,今年大放异彩的 DTC 品牌们是如何做的,能给出海品牌哪些启示?就此,白鲸出海特别选取数字产业记者 Sid Jha 专栏《Crevices in the Rock》进行编译。

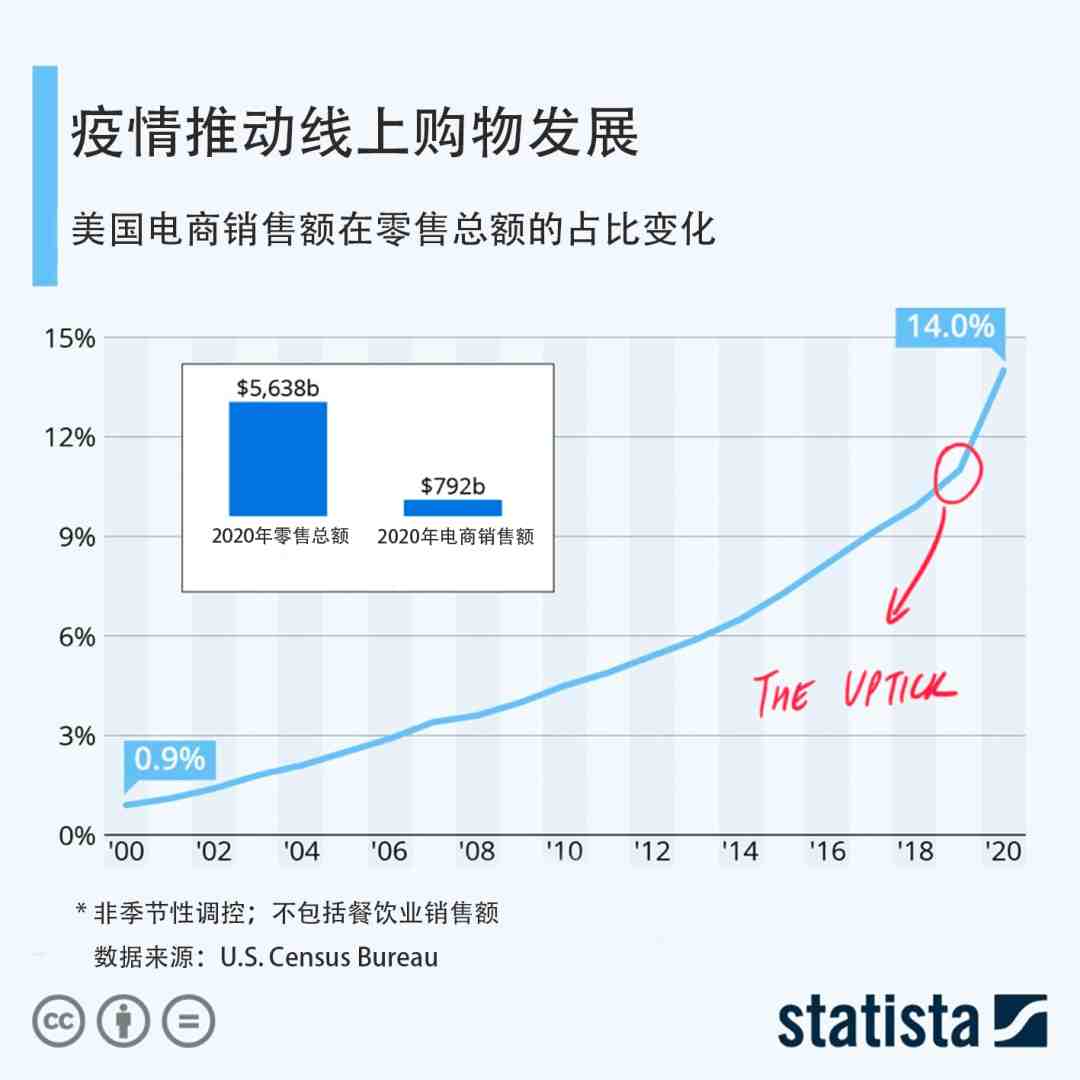

新冠疫情打击了很多行业,但电子商务却逆势增长。事实上,疫情反而加速了电商产业的发展。下图是近二十年来美国电商产业在零售业销售总额中的占比变化。可以看到,近两年电商所占比例还在不断加速上涨。疫情虽然限制了我们的出行,但推动了电商的发展。

然而电商的发展却不意味着实体店的消亡。实体店有着顽强的生命力,它可以迅速适应大环境并做出调整。事实上,实体店目前依然在激烈的市场竞争中站住了脚跟。近期已申请 IPO 的眼镜品牌 Warby Parker 和鞋类品牌 AllBirds 就能证明这一点。

我身边几乎所有对眼镜有需求的人都听说过 Warby Parker,对于一个仅成立十多年的品牌而言,这样的渗透率让人惊讶。如今 Warby Parker 已经和剃须刀 DTC 品牌 Dollar Shave Club 和 Harry’s 一样,成为了这一领域的成功案例。

Warby Parker 之所以能如此成功,其首要原因在于独特的经营方式。该品牌提倡统一定价,所有镜框的价格都是 95 美金,此外品牌还会向消费者寄出多款眼镜,让顾客自己选择最适合的款式。这些人性化的购物理念让它最终脱颖而出,成为了 DTC 品牌中最早的成功代表之一。(>>>更多内容,戳此查看<<<)

2020 年,是电商快速增长年,而 2021 年,跨境电商的爆发伴随着阵痛,从之前的野蛮式增长一步步过渡到合规、精细化运营。同时,2020 年,甚至到 2021 年,也是数字广告变革年,这么说其实一点也不夸张,iOS14 的变革,谷歌可能在广告上做的一些变革,都已经导致广告行业的运行规则和之前产生极大变化。

首先,出海的品牌越来越多,广告成本也水涨船高。在这种情况下,品牌需要更高效的广告渠道;其次,对于跨境电商、尤其是对于品牌而言,单纯地通过传统形式的广告很难传达品牌故事和价值观,品牌怎样与内容,或者说娱乐产业相结合,如何利用好直播、帖子等社交玩法,是提升品牌知名度的关键。而两者结合起来,对电商或者品牌出海来说是机会还是挑战,则在于怎样去理解和应对行业变化,同时如何去有效利用新渠道与新创意。

就此,白鲸出海在前一段时间上海举行的亚马逊广告媒体沟通会上,特别采访了亚马逊广告全球副总裁 Colleen Aubrey,讨论在海外最大的电商平台上做生意,品牌/卖家应该如何有效引流。

白鲸出海:我们最近看到相关数据,亚马逊是美国第三大广告平台了,您怎么看?

Colleen:其实亚马逊的广告业务已经持续十几年了。多年来,我们专注于打造更好的购物体验的同时,也在打造更好的广告体验。但是,这是一个不断创新的发展过程,我们需要花费很长时间来考虑消费者发现新产品和新品牌的购物旅程,并帮助他们获得更好的消费体验。专注于消费者,这是推动亚马逊发展的一个重要因素。

白鲸出海:是什么原因促成亚马逊广告近几年业务的快速增长呢?

Colleen:从长期来看,这是亚马逊广告始终注重培养与消费者之间的关系所取得的结果。在广告策略上,亚马逊会先考虑是否能给用户带来良好的体验,如果第一点成立,亚马逊才会基于客户体验开发相应的广告产品,帮助消费者更好地发现产品和品牌。从更直接的原因来看,亚马逊近几年广告业务的增长也跟流媒体的爆发式增长有关。多元化的流媒体渠道能够为品牌主展示品牌创造更多机会,也推动了亚马逊广告业务的增长。

白鲸出海:电商之外,我们其实一直非常关注泛娱乐赛道,Twitch 的观看时长一直在增加,根据 StreamElements 最新数据显示,今年 5 月 Twitch 平台内累计观看时长达到 22 亿小时,今年第 4 次刷新观看时长记录。我们也在思考美国市场对于直播,不仅是游戏、还有更生活的直播,是不是接受度更高了?

Colleen:是的。去年受疫情影响,人们居家的时间增多,也直接推动了海外流媒体视频用户的增长。而流媒体又非常受到年轻人的青睐,所以亚马逊可以通过 Fire TV、IMDb TV、Twitch 这样的渠道,把品牌广告和观众喜爱的流媒体内容结合起来,这种多元化的流媒体渠道能够为品牌主展示品牌创造更多机会,因此流媒体服务也是推动亚马逊份额增长的因素之一。(>>>更多内容,戳此查看<<<)

Netflix“今日上新”,

90 秒,Netflix 会让用户看到自己喜欢的内容(外媒和 Netflix 自己这样吹嘘的),未来,游戏业务也会是这样吗?

在选定的几个市场进行前期测试之后,Netflix 宣布,从 11 月的第一周开始,将向全球安卓端用户推送首批独占游戏。这些游戏会显示在 Netflix 安卓 App 的游戏标签中,用户选择玩的游戏之后,会被跳转到 Google Play 下载游戏,但只能用 Netflix 账号注册和玩。目前,游戏已经在 Google Play 上线,在 Netflix 安卓 App 上线时间会是本周三(也就是 11 月 3 日)。

其实关于这个消息,无非是首批上线了哪些游戏、未来可能做哪些游戏,以及 Netflix 的游戏业务对他们来说现阶段的意义是什么,未来可能会是什么样的?对于做长视频且在出海的各位巨头们有什么启示?

这篇小文章做下简单的回答。然后分享一个前些日子看到的一个有意思的 Twitter Thread,讲的是 Netflix 怎么做 UX 的,让人们在 90s 内看到自己喜欢的内容来提升自己的留存的。前些日子看直播听一个行业大佬说,Netflix 毛病一大堆,但国内的可能更差一些,Netflix 怎么也算是行业第一梯队了,所以还是借这篇文章分享下。

根据外媒的消息,Netflix 首批上了 5 款独占游戏,2 款《怪奇物语》的主题游戏,StrangerThings: 1984 (BonusXP),Stranger Things 3: The Game (BonusXP);以及 3 款休闲游戏 Shooting Hoops (Frosty Pop),Card Blast (Amuzo & Rogue Games), and Teeter Up (FrostyPop)。下面附了一个怪奇物语 IP 游戏的视频,像素风的,有点像红白机游戏.....另外 3 款休闲游戏,看上去都比较像杀时间的小游戏了。

未来会继续做哪些游戏的话,因为 Netflix 自己做的可能性不大,从收购动作,估计影游联动会多一些。因为 9 月份收购一家了擅于叙事驱动的游戏工作室 Night School Studio。另外,之前还做了一款 VR 游戏,也比较像是 Netflix 原创科幻动画《伊甸》的衍生游戏。

因为 Netflix 直接将游戏集合嵌入到主 App 中,还是更倾向于给用户带来更连贯的、与内容相关的体验。这算是第一方或者独占游戏的部分吧。

Netflix 的游戏业务,现阶段的作用其实是很清晰的,增长和留存。赚钱,不是现阶段的主要目标,因为所有游戏既没有广告、也没有内购,另外对于竞争激烈的游戏市场,真想赚钱可能也没有那么容易。

留存是比较好理解的,Q3 的电话会议上,Netflix COO 曾说,大多数用户其实是在移动端来使用 Netflix 的,Netflix 主要是想提供长视频之外的内容,来满足他们在移动端的使用需求。就如年初上线了“Fast Laughs”的类 TikTok 的短视频版块,也是一个路径。

尤其是一些 IP 相关的游戏,还能加强用户粘性,进而让用户对独占这一 IP 的平台 Netflix 也产生更强的粘性。

新增的话,主要就是体现在 Google Play 也同步上线独占游戏。如果用户在 Google Play 发现了这些游戏,可以下载,但注册和玩的话,必须有 Netflix 账号。但说实话,目前来看,可能性不大,游戏乍看下没有好玩到让人充值视频会员。

但这里面有一个点挺有意思的,没准以后会有作用,就是用户下载之后,如果不是 Netflix 会员,会被跳转到 Netflix 的网页端,让用户注册和充值,可以规避应用商店的分成,虽然现在苹果也允许第三方 App 来告知用户这样的操作,但是这个流程明显更顺滑一些。

整体看下来,Netflix 游戏主要是留存的作用。但他们 COO 还说了一句话,Netflix 希望有一天,他们能够像用自己的算法向用户推荐影视内容一样,去推荐游戏。从这个角度来看,Netflix 更想做的可能是平台,并不是像同样为流媒体的爱奇艺那样的游戏研发发行业务。也就是 Netflix 想做的是内容发现业务,不论是长视频、抑或游戏、又或者更激烈且也处于起步阶段的短视频。

而对于内容发现来说,足够大量的内容当然是前提,算法和其背后的规则也是十分重要。抛开内容不谈,我最近在逛 Twitter 的时候发现的一个有意思的 Thread,讲 Netflix 怎么在 90s 内尽量让用户看到自己的喜欢的内容的。看完之后,还是不得不感叹,服务这么多国家的上亿用户真心不容易。(>>>更多内容,戳此查看<<<)

对芬兰手游厂商 Supercell 而言,收购 Space Ape 工作室堪称这家公司最为成功的投资之一。然而在交易完成后的 5 年中,尽管 Space Ape 内测了多款高质量手游,但还没能创造出任何爆款。

在这样的背景下,Space Ape 开发的音乐节奏闯关游戏「Beatstar」就有很强的指示意义。它拥有「Supercell ID」云存档系统,也在 Supercell 旗下的众多手游中进行了大量交叉营销,连 Supercell 首席执行官都在博客中重点提及了这款游戏,足见 Supercell 对其寄予了厚望。而目前「Beatstar」的表现也的确对得起 Supercell 的倾力支持,在 Sensor Tower 的 iOS 美国市场音游畅销榜上,「Beatstar」目前位居首位。

如果「Beatstar」能够成为爆款的话,不仅 Space Ape 会得到更多支持,Supercell 也能证明自己的经营模式在旗下厂商依然奏效。那么「Beatstar」究竟实际成色如何?它的市场潜力又有多少?就此,白鲸出海特别选编《Deconstructor Of Fun》专栏《Can Supercell Boost Beatstar Into a Major Hit》进行详细分析。

「Beatstar」于 2020 年 9 月正式上线,它也是 Space Ape 被 Supercell 收购后正式发布的首款游戏。为什么 Supercell 对这家厂商给予大量投资并寄予厚望呢?这就要从 Space Ape 的发展历程讲起。

Space Ape 来自英国伦敦,于 2012 年成立,最初因开发手游「武士围攻(Samurai Siege)」而崭露头角。「武士围攻」在设计上基本相当于武士道题材的「部落冲突(Clash of Clans)」,趁着这部作品的成功,Space Ape 又陆续推出了另外两款类型相似的游戏,也同样获得了不错的反响。

在运营上,Space Ape 将自己定位为一个高效的线上手游厂商,其宗旨是通过创建一套有效运营工具,让尽可能多的开发人员参与新游戏的制作。对这一运营模式的认可,以及 Space Ape 本身在线上活动方面的细致化运作,很可能是 Supercell 在当初提出收购的主要原因。

2017 年中旬,Supercell 收购了 Space Ape 的大部分股权。交易完成后,Space Ape 继续保持独立运作,同时还能得到 Supercell 的资源支持。随后 Space Ape 开始采用更为激进的开发策略,致力于打造爆款游戏作品,而不再仅仅为特定游戏受众和类型开发作品。

这一策略其实和手游产业中的传统路线截然不同,一般而言头部厂商都会专注某一特定品类,为专属受众群体提供游戏体验,专注于积累某一品类的大量经验,而不是不断尝试新事物。不过这一准则也有例外,Supercell 就是其中之一。(>>>更多内容,戳此查看<<<)

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次