GBC代理一款蛋白粉便携瓶!外观专利维权!刚立案!

近期BNPL在欧美开始大火特火,风头甚至盖过了网红带货。BNPL 是“Buy now,pay later” 的缩写,类似于国内的花呗先买后付和分期付款。之前这种方式流行于家具公司,如今在电商时代已经蔓延到各个行业了。早在2009年,eBay收购的Bill me later公司其实就是BNPL模式,但当时并没有引起国际市场的关注,一直到瑞典金融创新公司Klarna,将BNPL模式导入电商支付,先买后付的概念才真正的被大众关注。

根据FIS Global 的数据,BNPL 服务在海外更为普遍,2020 年占欧洲电子商务交易的7% 以上,占澳大利亚电子商务交易的10%。在瑞典,Klarna 去年分期付款占电子商务交易的23%。

BNPL只所以近年在欧美快速崛起,其中一个最重要的原因就是疫情的影响导致的。根据美国劳工统计局年报,疫情后,全美可支配收入按年率计算下降9.5%,个人消费支出按年利率计算为2.5%,当大部分美国普通人都在紧缩银根时,消费端有多不景气可想而知。

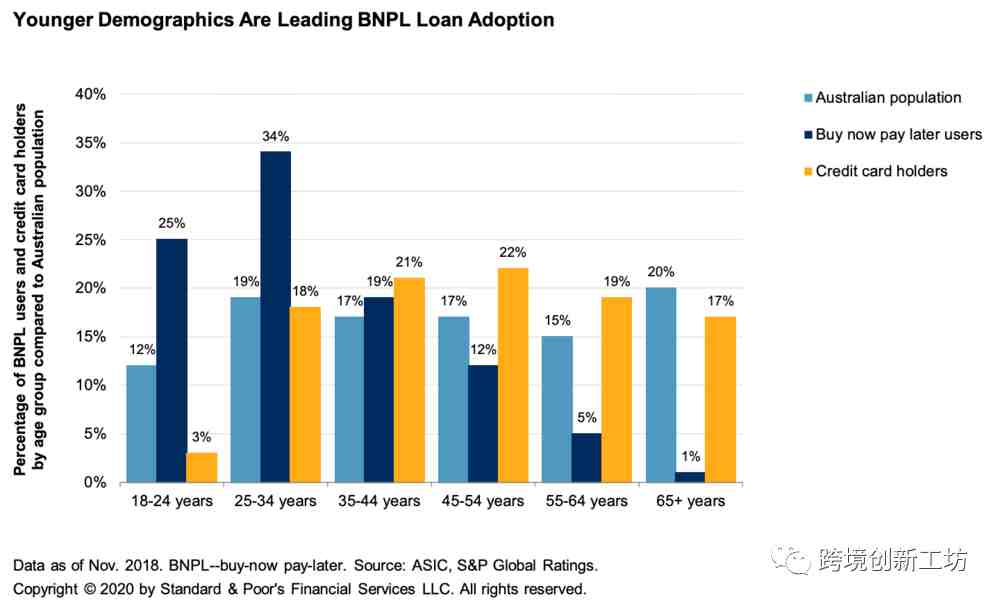

除此之外,网络购物群体越来越年轻化也是其中一个重要因素。对那些刚走入社会没有太多经济基础的年轻人来说,不用信用卡还能分期的购物模式则显得非常方便。弹性的分期消费提振了购买实力。电商平台服务机构Scalefast 研究表明,“先买后付”让互联网商家的平均订单价值增长了30%。

对消费者的好处

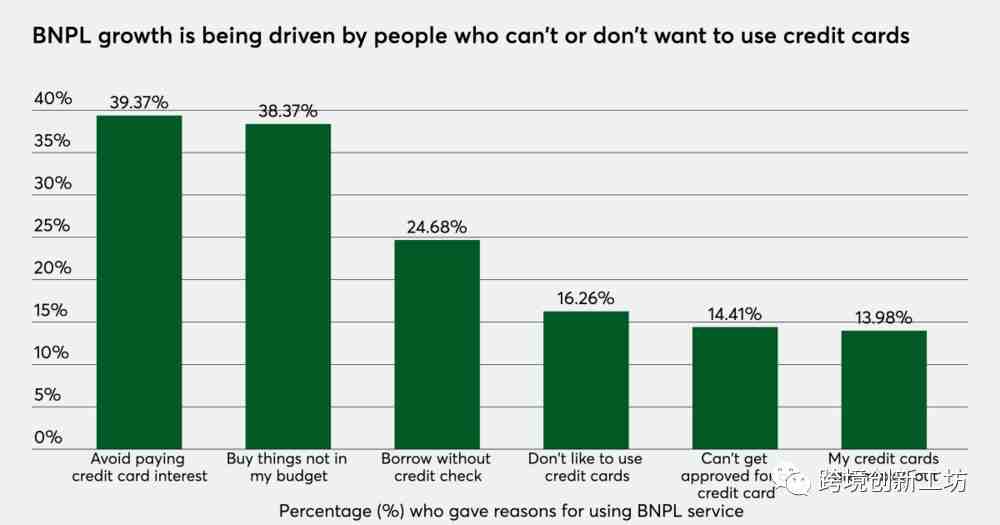

对消费者来说,先买后付可以先拿到产品再付钱,並且可以在没有信用卡的前提下仍有分期付款的选择。不是所有消费者可以通过银行的试用审核拿到信用卡,因此先买后付的模式,对这个群体来说吸引力很大。并且,虽说先买后付也需要在为按时付款之后需要缴纳滞留金,但比起信用卡的循环利息,前者利息则少太多。

另外,将自己的信用卡信息暴露在网络上,仍是极有风险的。而先买后付並不要求提供金融信息,基本上只需要一个电话号码就可以搞定。不但安全許多,在程序上也很方便。消費者只要在网络交易时选择先买后付模式,到时就可以拿着手机很方便快捷的进行交易支付。

对供货商的好处

对供货商来说,他们主要的收益来自两个方面:一是消费者没有在期限內完成缴费的滞纳金。二是,与电商平台合作时,电商平台给予的交易佣金。如果电商品牌提供多元化的支付方式,就能吸引更多对支付方式有需求的消费者,因此引进新的支付系統,对电商品牌而言是一个加分项,先买后付平台便能以此为诱因去和品牌谈合作。

对电商的好处

在美国,Apple、PayPal等大公司都争先恐后引进了BNPL,不久前PCHome也表示并购了一家网络贷款创新公司—21世纪数位,正式进入BNPL时代。

为什么这些品牌要这么大动作来抢占BNPL市场呢?

首先,当电商平台提供的付款方式越丰富,自然会吸引到更多元的消费者。就像只习惯用信用卡的消费者,若有兩个购买渠道做选择,也会优先考虑有信用卡支付系统的平台。因此,拓展其它支付模式,对电商而言是一个拓展消费者族群的方式。

其次,支付工具越多元化,意味着电商平台数据来源的多元化。当电商平台搜集更多消费者的数据,就可以对消费者更精准画像和判断消费者心理及下一步的营销策略。再者,当电商掌握了更多的金融数据,日后往金融市场发展的可能性也就越大,因此有专家就說到,或许有一天,以电商起家的PCHome会成为台湾最大的银行之一。

此外,电商中也不是所有的卖家都有能力提供信用卡付款的功能,因此先买后付模式,某一程度上也实现了“普惠经济”,将过往能与不能使用信用卡的隔阂给抹平,创造更开放的交易机制。

总而言之,先买后付不但没有利息和手续费,更可以增加现在资金的灵活性,怎么看都好像只有优点没有缺点,真的是这样吗?当然不是的。

对消费者来说,先买后付模式,容易产生冲动购物而陷入消费陷阱,因为在下单时无法实际感受到现金的失去,直到最坏才发现超量购买,超出自己的付款能力。这时为了避免缴纳滞纳金,可能会选择用信用卡来付款,如此一来可能会造成负担越来越重的恶性循环。

对供应商来說,需要承担一部分消费者信用破产而可能导致的坏账,即便用再多滞纳金也无法迫使其将款项还清,如此一来等于供应商得要帮这些消费者负担这些商品费用。

因此,在BNPL崛起的同时,也伴随着不少质疑之声。在这股火热的风潮背后,是否酝酿着一场债务危机?最常被反对者提及的,就是该类型的电商平台缺少监管制度,进入门槛较低,不像信用卡会有一系列评估客户还款能力和背景的环节。

2019 年6 月,澳大利亚交易报告和分析中心曾针对AfterPay 或存在的金融犯罪漏洞,任命审计员全面审查。即便报告结果证明了该公司的合法性,但越来越多的数据证明,阻挡购买欲的闸门降低,带来的未必是总剁手血拼的欢愉,也可能是恶性循环的债务压力。

2020 年底由企业监管机构ASIC 出具的数据分析显示,21% 的“先买后付”消费者错过了付款日期;15% 的“先买后付”消费者不得不增加贷款以维持生计;陷入财务困境的用户中,52% 利用监管漏洞,拥有多个账户,通过账户间的互相借贷生存。越来越多被超前消费“奴役”的年轻人,在毫无痛感的“先买后付”中新账叠旧账,终将为提前透支的快乐付出代价。

2021 年初,相关部门对以AfterPay 为首的“立即购买后付款”企业出具了细致的借贷审核条款。例如,超过2000 澳元的交易需要彻查收入和款项信息,超过15,000 澳元的消费甚至会更加严苛;运营商必须确保客户预先支付第一笔款项,如果客户已经延迟还款时间,则不允许购买其他商品;以及未成年人不能享受“立即购买”服务。

目前,BNPL市场在美国已是一片红海,不止是Affirm、Afterpay、Klarna、PayPal、Uplift等新兴电子支付公司在发力,传统金融公司也不甘落后。比如,美国运通公司的AXP 有一个名为Plan It 的功能,可以实现分期付款,Chase JPM也有类似的功能。

归根到底,BNPL被力推的重要原因之一,便是在萎靡的经济局势下,可以同时刺激商家销量和满足消费者需求。在中国,淘宝、京东等电商平台也早已实现先买后付的模式,比如京东白条,淘宝花呗,除了让“精致穷们”延续体面生活外,也是在“七日无条件退货”基础上,增强用户体感的升级策略。不一样的是,花呗等金融工具与支付宝绑定,与信用卡一样接受国家部门的监督。在欧美市场尝到甜头的 ,自然将目光投向中国市场。

2019 年底,AfterPay 产业基金已完成对中国首家BNPL(Buy Now Pay Later)平台Happay 的1000 万美元投资,并持有其20% 的股权,本次融资是Afterpay 布局中国BNPL 市场战略的重要一环。据了解,目前Happay 的估值已达5000 万美元,并入驻杭州和深圳一些商场,定位为“营销工具”而不是“金融工具”,也让该类企业在资本市场有故事可说。

至于愈发火爆的“先买后付”业务,究竟是未来的发展方向,还是一剂慢性毒药,想得到更明确的答案还需时间沉淀。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次