跨境电商合伙人,合的到底是啥?

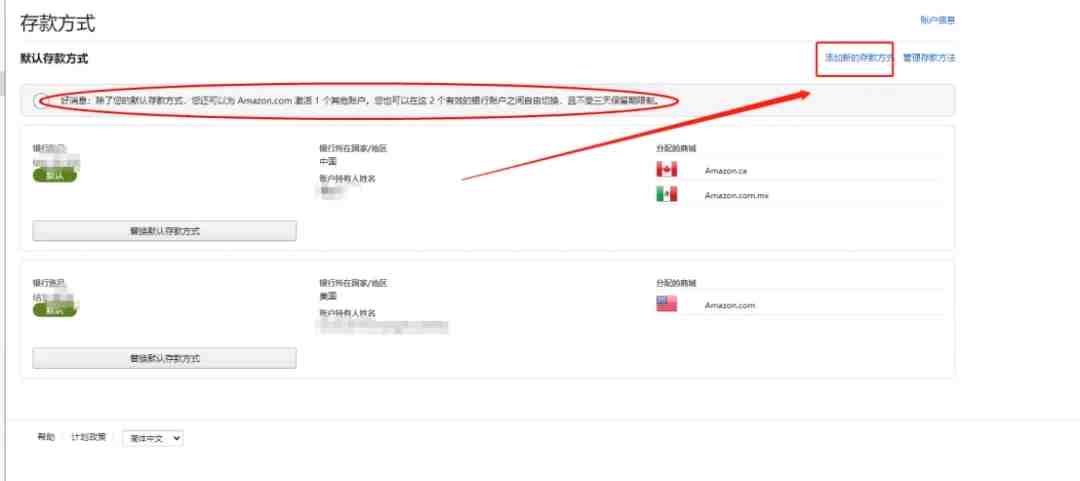

近期亚马逊的后台出现了一个消息提示,现在在后台的收款账户页面中,卖家可以额外添加一个银行卡作为收款账户。

在这两个有效的收款账户中,卖家可以自由切换和选择提款的账号,重要的是这种切换不会收到三天保留期的限制。卖家通过亚马逊账户后台付款页面中,选择“添加新的存款方式”,根据收款平台公司给到的信息填写相应内容就可以成功添加第二收款账户。

然后和默认收款方式一样,第二收款账户也只能选择参与了PSPP计划的收款服务商,否则会无法正常提款。

第二收款账户的出现让卖家在提款时多了一重选择, 而且因为不指定,在安排提款的时候更加灵活方便,对卖家来说是好事。

至于绑卡的时候会不会出现二审,这个是蛮多卖家关心的问题,不少人都因为二审的顾虑没有去尝试绑第二收款账户。据我们目前了解到的情况,部分卖家在绑定的时候确实会遇到二审,这和账户信息的完整程度也是有关系的,就和初绑或换绑收款的时候一样,如果账户信息完整遇到二审的几率就更小。所以如果是买来的店铺,安全起见还是观望一阵吧。

同时因为又可以绑一张卡,卖家完全可以选择相对服务、费率等更有优势的一家收款平台合作绑上去,而不用触发以前换绑时很容易出现的二审环节,卖家会非常乐意去做这件事。因此接下来的一段时间,这些开二卡的需求将会是支付平台力争的一块业务,肯定会有更多利于我们卖家的政策和费率出炉,大家这会儿可以不急着注册新平台,先观望一下,一边看看试水卖家的反馈如何,一边等待收款平台方面的更大力度优惠。

话说回来,亚马逊一直强调收款扣款只绑一张卡就是为了贯彻自己的单账户政策,不允许一个卖家持有多个店铺,现在可以绑定两张收款卡,是不是意味着亚马逊的单账户政策松口?

开放收款卡绑定的幕后

首先,不管是收款还是扣款的账号,亚马逊都是没法抓取持卡人信息并和店铺注册信息匹配起来的,所以一般来说,即便是同一个人/公司注册的第三方收款账户,只要生成的卡号不一致,亚马逊没办法通过收款账户关联店铺。

一般来说这次开放第二收款账户,即便是同一个店铺,绑定了两张来自不同/主体的收款卡,亚马逊也是不能将其做关联处理的,不管这些个主体名下的卡有没有被绑在其他店铺上都不行,本来就是抓取不了持卡人信息的,何况大家用的都是第三方收款,注册信息也都只有第三方有。

如果是今年年初以前,上面这些就是本文的结论了,利好,没啥好说的。

但是今年年初的一个重大举措,让绑卡带来的不确定性大大提升,那就是支付服务商PSPP计划。

PSPP计划的本意就是要求第三方收款平台统一接受亚马逊监管,要求收款平台和亚马逊随时共享数据,这一共享不得了,该公司在这个收款平台注册了多少个卡,绑了哪些店铺一目了然,甚至因为亚马逊强制对接了所有收款平台的数据,还能对比出卖家在别的收款平台有没有开账号,绑了哪些店铺,这一细想就可怕了。这个情况我们昨天的推文也曾提到过,亚马逊现在整体的环境都在收紧,玩法和红线都和以前大不一样了,大家一定要谨慎,防关联的措施一定要彻底,从头到脚将两个店铺隔离开。

大环境确实比较紧张,今年的风向已经不适合跨境卖家单打独斗了,需要时刻保持和圈子内的交流,及时了解平台最新的情况。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次