分享个万圣节的爆单产品(附选品方法)

积极扩展业务,联邦快递一直“在路上”。

北京时间9月22日早上,联邦快递发布了2022财年第一季度的财报。据数据显示,该公司Q1营收220亿美元,同比增长13.5%,但每股收益为4.37美元不及分析师预期,同时联邦快递公司下调了2022财年全年预期,在年终退休计划会计调整前,预计摊薄后每股收益在18.25-19.50美元之间,此前预计为18.90-19.90美元。

因为本次财报不及预期,加之成本通胀,联邦快递的前景引发了分析师的担忧,也让市场变得不安,因此在该公司公布新一季度业绩之后,其股价再次走跌。截止至9月29日美股收盘,联邦快递收跌于0.59%,报221.09美元,而FDX 52周最高价为319.90美元。

图源雪球

财报不及预期、股价走势低迷、业务增长疑是放缓,看似已经“萎靡不振”的联邦快递真的走到头了吗?

大行点评联邦快递Q1答卷:

有人看衰,也有人唱好

在联邦快递公布财报前后,都有不少的机构对其进行了点评,其中一部分言论还直接影响到了FDX的股价走势。

以摩根士丹利为代表的机构发表了对联邦快递短期前景的担忧,并将其目标价进行了不同程度的下调。

其中大摩给予FDX目标价250 美元,称该公司一季度所面临的问题将会在未来变得更加严峻。花旗对FDX的评级为“买入”,并下调其目标价至300美元,同时花旗警告称,联邦快递在管理核心成本通胀方面或许做的十分糟糕,其成本增长对于行业来说可能是一个不详的指标。摩根大通虽然维持对FDX的“增持”评级,但在该公司发布财报之后,小摩就将其移出分析师关注名单,该机构的分析师指出,虽然联邦快递的管理层对预期的不利因素进行了量化,但并没有让市场相信这些因素得到了控制。Raymond James更是直接将FDX的评级从“强于大盘”下调至“市场表现”,在一众担忧的看法中,都显得比较突兀。

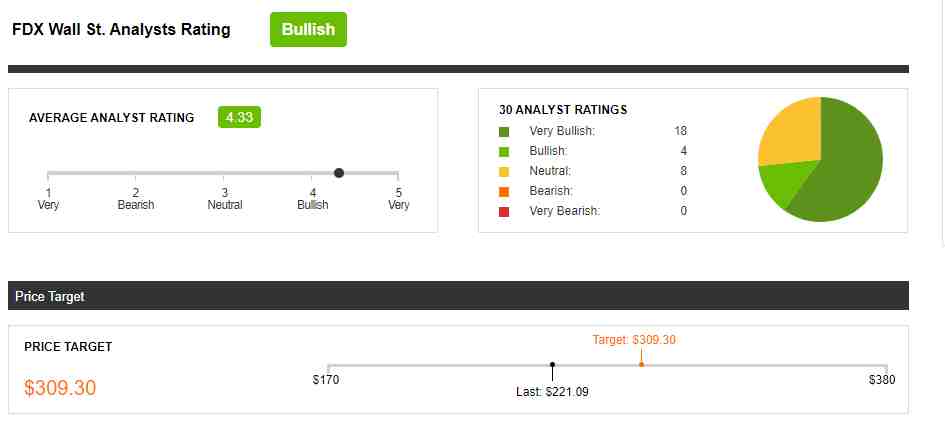

当然也有机构和专业人士看好联邦快递,据Seeking Alpha的数据显示,30位华尔街分析师将联邦快递评为“看涨”,其中18位分析师给予“非常看好”,4位给予“看涨”,8位给予“中性”,共识目标价为309.30美元。

图源Seeking Alpha

美国银行称,鉴于低于同行估值和不断改善的利率环境,该行重申对FDX的“买入”评级,并表示由于市场情绪谨慎,季节性招聘和加息成功的迹象可能会缓解对劳动力短缺的担忧。BMO Capital虽然下调FDX目标价至300美元,还称联邦快递地面业务的增长已经放缓,但该行同时对其中期前景保持更具建设性的看法。

财报看似颓靡,仍有闪光点值得关注

回到联邦快递财报本身,我们来看看这份数据是否真的“糟糕无比”。

据数据显示,联邦快递Q1营收220亿美元,上年同期为193亿美元;净利润为11.1亿美元,上年同期为12.5亿美元;摊薄后每股收益为4.09美元,上年同期为4.72美元;调整后净利润为11.9亿美元,上年同期为12.8亿美元;调整后摊薄每股收益为4.37美元,上年同期为4.87美元。

之所以这份数据看起来总体不及去年,主要是因为疫情等因素给市场带来了压力,从而影响到了劳动力供应,以致于效率低下、工资率上升和购买的运输费用增加,最终导致劳动力成本拖累了营业利润率和利润的局面。而联邦快递的管理层在财报电话会议上面都没打算掩饰这一点,甚至开门见山的提出“成本预计同比增长4.5亿美元,从而对第一季度的经营业绩产生了负面影响”。

这个数字并不小,事实上计算起来,这些额外成本将导致联邦快递每股损失超过1.5美元。虽然这些数据看起来并不好,财报取得的结果也不太理想,但在全球供应链都处于不太良好的大环境下,联邦快递这份财报并不能完全归结于管理不善。而且放长时间来看,联邦快递可以称之为一家稳定且成长的公司。

这是因为在上个季度之前,联邦快递已经连续四次超过预期,有时还大幅超过预期。而且,即使在这个艰难的一季度,通过两年的数据对比显示,可以发现每个类别都有令人印象深刻的增长,例如与两年前相比,2022财年Q1调整后摊薄每股收益增长了43%。

图源Seeking Alpha

同时,作为联邦快递业务重要组成部分的电子商务,其前景也不可小觑。据eMarketer称,电子商务销售将继续以健康的速度增长,到2025年将达到零售总额的23.6%,而2019年仅为11.0%。这意味着联邦快递有关电子商务的这块蛋糕短期内不会变小,甚至未来还可能占据更多的市场份额。

积极扩展业务,联邦快递一直“在路上”

据9月28日的外媒报道,联邦快递旗下子公司联邦快递物流在韩国首尔成立了新办事处,新的联邦快递物流韩国组织将提供单一来源、端到端的物流解决方案。在此之前,联邦快递的最新增长战略是向具有巨大潜力的经济体扩张,并进一步加强其提供一流服务的承诺,而这是其全球网络的最新扩张。

这也不是联邦快递近期第一次进行业务扩张,再往前看,同月23日,外媒称,自动驾驶技术公司Aurora、PACCAR和联邦快递宣布,他们将合作推出自动驾驶卡车的商业试点业务。据说这种合作是卡车制造商、自主技术开发商和物流供应商之间的首次合作,这也标志着联邦快递首次尝试自动驾驶技术。

因此,即便FDX近段时间表现疲软,联邦快递的业务也正在全力以赴,其管理层正在为公司的持续电子商务增长做准备。同时管理层正在提高处理未来地面运输量的能力,并专注于改善其网络和交付运营,以期预计秋季运输量将激增。此外,管理层正在通过投资具有预测能力的传感器技术和自动驾驶汽车,为公司在电子商务不断增长的环境定位,这可以提高效率。

且除了核心业务,该公司还拥有联邦快递办公室和联邦快递物流,同时显示出了行业整合的能力,因为它于2016年收购了荷兰公司TNT Express,后者当时是全球第四大包裹快递运营商。

不过正如任何投资都是有风险的一样,联邦快递也面临着不小的挑战。

现在亚马逊已经接管了其主要产品的运输业务,而随着越来越多的购物转向网上,尤其是疫情引发的线下购物到线上购物的转移,联邦快递无疑会失去很多业务,也增加了与巨头正面竞争的风险。同时数字化的加速进展可能会给联邦快递的文档解决方案和交付量带来压力,导致业务增长放缓。如果联邦快递想要持续增长,就需要合理、有效的解决这些“危机”。

结语

财报能够作为评价公司的依据,但不能成为唯一的标准,如果以一次财报来定位联邦快递,难免会有所偏差。

从当前来看,尽管劳动力问题将持续一段时间,成本通胀压力也无法在短时间内解决,但凭借着坚实的业务基础和管理层的全力以赴,再加上十多年来最高的现金余额,联邦快递依旧处于良好的利基市场。

正如BMO Capital分析师所说的那样,联邦快递改善价格的努力以及缓解劳动力短缺的预期,应该会支持公司在第22财年取得更好的结果。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次