首次海外版“猫晚”、推出“保时效、晚必赔”,本地仓最快3日达|阿里速卖通启动双11招商

Gearbest网站打不开了!这样的状态已经持续了好几天。

昨天刷朋友圈的时候,看到许多人在说Gearbest网站打不开了,直到今天早上又尝试打开了一次,仍然无果。

不知道这种情况是技术原因还是别的原因引起的。不管怎样,都让人觉得深感诧异。

Gearbest是谁?

要知道,Gearbest作为环球易购旗下最大的B2C独立站,是曾经的跨境电商独立站的超级明星之一。

Gearbest主营电子类产品,全球注册用户多达数千万,月均访问量一度高达1.89亿次。

Gearbest的主要市场在欧美,其中,智能家居、小家电品类占据欧美区域市场60%的市场份额。此外,在全球电商网站流量排名前30,在多个海外发达电商网站中排名前五。

除了传统的北美西欧的发达市场之外,Gearbest也广泛的把触角伸向了众多的新兴市场。至今已覆盖250多个国家,建立了非常完善的全球用户体系。

从2018年起,Gearbest即开始和SHEIN一起,名列Google中国品牌出海50强榜单。连续4年,从未落榜。即使在其母公司环球易购面临经营危机的2021年,Gearbest仍然名列其中。其行业影响力可见一斑。

2013年,SHEIN从婚纱礼服转型,主打快时尚服装。通过深耕服装供应链和社交媒体营销,8年以后,SHEIN成为了估值数千亿人民币的全球快时尚品牌巨头。

同样在2013年,Gearbest起航,主打3C电子产品销售。通过海量的SKU铺货和广告拉新,迅速做大销售规模。同样在8年后,却落魄到网站关闭。

不同的品类选择,不同的经营思路,结局一个天上,一个地下,不仅令人唏嘘。

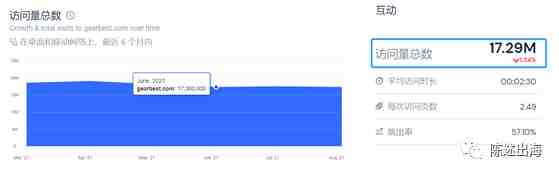

根据similarweb的数据显示,在这几天无法打开之前的最近半年内,Gearbest前半年的总访问量仅为1729万,月均访问量不到300万,不足其最高峰时的2%。Gearbest的流量出现断崖式下跌。

其实Gearbest的陨落并不是事出突然,而是早有预兆。这跟它的母公司环球易购今年以来面临的经营危机脱离不开关系。

今年4月起,环球易购陷入债务风波。随后,在《全国企业破产重整案件信息网》上,出现了环球易购被申请破产案件号。

环球易购(跨境通),从跨境电商的A股第一股,沦落到如此被动的局面,最根本原因,还在于其选择的铺货模式。

这一模式,在跨境电商发展的早期,互联网流量成本低廉的时候,是非常高效的销售模式。借助于环球易购强大的选品和供应链整合能力,能够迅速的找到畅销产品的机会;高效的营销推广能力和第三方平台店群的运营能力,能够迅速把握短期的市场机会,实现销售的快速增长。

到其最风光的2017年,环球易购的营收和净利润狂飙突进,营收达到了114.41亿元,首次突破百亿元大关。

伴随着销售和利润的大幅增长,其母公司跨境通的股价也一飞冲天。2017年10月,跨境通股价达到24.68元,市值近400亿元。一时风光无两!

但隐患也是从这个时候开始凸显的。上市公司对业绩增长的短期目标要求,使得公司过度依赖能够快速带来销售额的铺货模式。

在铺货模式之下,业绩的上涨的同时,伴随而来的是存货数量的激增,导致占用大量流动资金。而其主打的快速更新换代的3C电子产品和追随季节潮流趋势的快时尚服装,一旦滞销,存货跌价速度非常迅速。

正是在这种情况下,虽然2018年环球易购的营收增长了8.44%,规模看似扩大了,但当年的净利润实际下滑了65.31%。

快速铺货的模式让环球易购拥有了短暂的高光时刻,但滞销存货带来的资金占用,跌价计提带来的净利润下跌,也为之后的持续亏损甚至破产埋下了伏笔。

2019年,环球易购母公司跨境通的亏损从12亿直接扩大到27亿,最主要的原因就是存货跌价计提。根据跨境通2019年年报的数据显示,当年的存货一口气跌价计提了将近26亿元。

据蓝海亿观网的报道,这些跌价库存,是因为环球易购错估2019年销量,即使是在当年销售旺季,销量也不是很理想。库存压力大增,仓库中堆满了卖不出的货物。从财报中可以看出,主要的库存都是Gearbest的。

公司管理层也认识到了这一问题的严峻性。2018年底,Gearbest的在线SKU数量达到99.6万个。到了2019年底,环球易购主动裁剪Gearbest的SKU数量,将其减少到只有30.9万个。这一数字在2020年上半年又进一步缩减,从30.9万个下滑到了26.97万个。

虽然管理层在朝着正确的方向努力,但积重难返,缩减SKU的治标方法,无法根本上改善铺货模式带来的积弊。

库存是最主要的问题,但绝不是唯一的问题。Gearbest主打的3C电子产品的主要流量来源高度依赖Google搜索广告、以及社交媒体付费广告。随着流量成本大幅上涨,获客成本居高不下。

与此同时,3C类标品还面临着包括Amazon,Ebay,Aliexpress等第三方平台卖家们的巨大价格竞争。耐用的电子产品使得客户的重复购买比率很低。缺少高复购带来用户长期价值的补贴,依赖高额的付费广告推动的销售增长,难以为继。

2021年初,处于内外交困的跨境通被迫出售环球易购旗下明星子公司“帕拓逊”纡困。出售帕拓逊的资金有望部分环节严重的资金压力。

但瞬息万变的市场没有给环球易购足够的喘息时间。

还没等缓下来,跨境电商截止目前最大的黑天鹅事件--亚马逊封号潮又来了。环球易购旗下的诸多店铺被封号,公司大笔资金也被冻结,严重影响了公司的资金周转。这也成了压垮骆驼的最后一根稻草。

同样,焦急的供应商也并没有给环球易购足够的时间来刮骨疗伤。

据相关报道称,环球易购总共欠钱的供应商有3000多家,欠款约4.5亿元,还欠物流约3亿元,总计7亿多元;目前,环球易购的负债总计已经达到了33.79亿元。

持续低迷的业绩和铺天盖地的负面新闻,也让公司大量的人才萌生退意。

在2020年一年的时间内,员工数从3353人锐减少到了885人。

连环打击之下,环球易购落到了被债务方申请破产的境地。

大厦将倾,在母公司环球易购的危机之下,曾经的跨境电商独立站明星Gearbest的落幕,虽在意料之外,也在情理之中。

Gearbest既是跨境电商独立站曾经辉煌的巅峰,也是铺货型独立站舞台落幕前最后的背影之一。

Gearbest的落幕,象征着传统铺货型独立站正式成为过往。但这并不意味着跨境电商独立站模式的失败。

恰恰相反的是,随着今年4月份亚马逊封店事件的持续发酵,以及Shein带动的DTC品牌概念的火热,独立站再一次成为了众多跨境电商卖家竞相追捧的对象,只是玩法和竞争力逻辑已经彻底改变。

和Gearbest的铺货型独立站不同,新的独立站形态更多是基于少数优质产品或垂直细分品类的品牌独立站,产品创新力和品牌营销力将成为新的品牌独立站的核心竞争优势。

高性价比的创新产品+高效的品牌营销,有望在未来数年涌现出数以千计的垂直出海新兴独立站品牌。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次