去年6月底,印度禁用了一批中国App,企业微信、百度、照片编辑软件“Cut Cut”等在被禁之列。

最让我们跨境电商行业关注的是,在印度攻城略地的电商平台Club Factory和Shein也被禁了。在被关停的时候,Club Factory已成为印度第三大电商平台,仅次于亚马逊和沃尔玛的Flipkart。如果不是被突然封禁,Club Factory有望啃下更多蛋糕,剑指亚马逊印度站的位置。 从2016 年年末正式进入印度市场,到 2019 年不到三年的时间,Club Factory月活用户突破 1 亿。积累到这个用户数量,印度曾经的最大本土电商平台 Flipkart 花了将近 10 年。Club Factory之所以如此神勇,很大程度上是因为它脱胎于专门抓取爆款产品的工具——爆款易。斯坦福毕业生李嘉伦和楼云做出来的爆款易,专门抓取eBay、亚马逊、速卖通、Wish等平台上的爆款产品,为卖家提供选品数据。看到卖家使用自己的工具爆单频频,手握大数据的李嘉伦和楼云按捺不住了,自己做出了一个面向消费者的卖货平台,那就是Club Factory。印度消费者登录Club Factory后,看到看到的商品,从图片、标题到尺寸、详情介绍等信息全部由计算机和算法生成。这跟亚马逊卖家手动创建listing,上传图片和撰写描述不同。顾客在Club Factory下单后,系统会自动匹配出能够出货的供应商,并通过面料、款式等关键信息自动筛选,挑选出性价比最高、价格最优惠的产品。中国供应商接到订单后,将商品从仓库调出,打包到Club Factory的集货仓,再由其安排物流配送到印度消费者手中。与其说Club Factory是一个电商平台,不如说它是一个智能供货平台。就是一个这样快速生长的前景光明的平台,被印度政府一声令下,不得不关停了,到目前为止,尚未有解封的迹象。对印度市场原本抱有巨大期望的李嘉伦和楼云,心有余悸,不得不放弃印度市场,将目光转向了欧洲市场。从封禁后的三个月内,其团队在欧洲的App下载量和售出商品件数迅速上升。其中,在英国下载量排名前三,在德国、法国也排到前十名以内。由此看来,对于已经智能化、数据化的电商玩家来说,只要“内核”还在,即便暂时失去了一大块市场,依然可以在其他地方收复“失去的地盘”。与之相比的是,时尚电商巨头Shein依然顽强地盯着印度市场。虽然App依然未被解禁,但Shein采用了“曲线救国”的方式重返印度。6月, Shein通过在亚马逊的开店形式“重返”印度,在Prime Day期间,力推Shein的品牌产品。这意味着,至少在中短期内,中国电商公司一般无法通过独立的形式在印度市场攻城略地了,只能暂时“栖居”在大平台上,姑且先做一个“个体户”。Shein“回归”印度,是有市场基础的,也正是这一基础,让其无法放弃这块肥美蛋糕。早在2020年7月,Shein宣布暂别印度市场之前,其印度市场移动端下载量突破500万,拥有100多万日活用户,每天订单数量超过1万笔。Shein在印度打下了坚实的“群众基础”,在被“封杀”的一年时间里,大批印度粉丝在其账号下留言,希望其能重返印度。当Shein宣布要跟亚马逊合作,在Prime Day期间“重返”印度的时候,其拥趸在“惊喜”之余,还无不担心地询问,是仅在Prime Day期间短暂“重返”,还是从此常驻。可以说,Shein与亚马逊的此次联手,对双方来说是一次双赢。不过,印度市场依然还是那种调性。Shein的影响力实在太大了,它的回归,又引起了印度同行卖家的恐慌。亚马逊印度站收到请愿(应该是一批眼红的印度卖家),被要求禁止销售Shein的产品,理由是“Shein产品销售存在泄漏印度消费者个人数据的风险“。结果,德里高等法院发出相关指令,要求暂停Shein在亚马逊印度Prime Day活动中的销售计划。这意味着印度市场虽然很好,但中国电商要重返该市场,依然还面临许多困难。在 Shein缺席的时候,许多时尚电商网站欣喜地打扫着强者留下的战场,并由此大受其益。比如,时尚电商平台Myntra(归属沃尔玛旗下的Flipkart)成为最大的受益者之一。在Shein退出之后,成为印度下载量最高的垂直电商App,截止2020年底,Myntra的App每月活跃用户数达到3000万。非常“迷人”的是,其活跃用户一半是女性。女性是时尚类目最大的消费人群,且复购率和客单价都很高。Myntra每位用户平均逛平台时间达到20分钟,每日时尚信息浏览量约3000万人次。在一次促销活动中,Myntra宣称向全国420万客户,卖出了1800万件产品。除了Myntra,ROMWE、Ajio、Dresslily等时尚电商平台也得到了许多好处。ROMWE的品牌口号是“From Runway to Realway“,最接近Shein的购物体验。它的优势是商品价格、物流的配送价格都比较便宜。Ajio则打着“印度本土制造”的旗帜,吸引了不少支持印度国货的消费者。除了服装,还销售各类鞋子和配饰。Dresslily与Shein有部分产品重叠,但大多数产品的基调都是复古类,首单7折优惠,还有额外的优惠券。在清仓和季末的时候,平时要花1300卢比的东西,可以用300卢比就能买到。这些时尚电商平台,都在中国同行被打压的过程中迅速受益和壮大。不然,即便Shein 、Club Factory缺席,它们依然面临各种拥有“中国因子”平台的竞争。路透社8月30日称,Shopee已经在印度开始招募卖家入驻。

不过,目前尚未看到其印度站点开通,但是依照近期Shopee的扩张步伐来看,进军印度站可能性还是不小的。2月份,Shopee在墨西哥上线了购物APP,6月份分别在智利和哥伦比亚上线了网站端。在更早的2020年10月份,Shopee就上线了巴西站,开拓了东南亚6国+中国台湾这7个主战场之外的新战场。今年Shopee近乎击穿了整个拉美市场,新市场的份额还没“吃透”,转头又迈入印度。归根到底,还是印度庞大的市场份额具有强大的吸引力。不过,话说回来,虽然Shopee摩拳擦掌,但依然会遭到印度政府的“贴完管控”据路透社报道,近日印度最高法裁定,亚马逊及FlipKart必须接受当地的反垄断调查。一直以来,亚马逊和FlipKart两大美国背景的平台,也一直在为此事“抗争”。如今,最高法裁定下来后,这两家“头铁”的平台也只能表示愿意配合调查。2021年2月份数据显示,亚马逊在印度的投入已经超过60亿,比原定的40亿美元还要高出20亿。亚马逊对印度市场,就像是美女倒追帅哥一般。既舍不得放弃,又“拉不下面子”。一面在深入布局,一面对反垄断调查各种反抗试探。亚马逊何尝不想进入中国市场?奈何国内电商体系成熟,早已占据了消费者的心智,淘系、京东、拼多多筑起的城墙,亚马逊泼不进一滴水。印度的电商市场发展近乎一片空白。少数本土平台如FlipKart、Snapdeal等,碍于技术缘故,对市场的开拓能力不足。FlipKart被沃尔玛收购之后,才勉强登上印度电商第二的位置。还曾被来自中国的非标品电商平台Club Factory穷追猛打,险些被翻盘。若非2020年的中国APP封禁事件,FlipKart地位恐难保。在这样的情况下,“外来大户”亚马逊,顺理成章地坐上了印度电商第一的宝座。加上颇具竞争力的中国APP被清除出印度市场,亚马逊在印度只会更加如鱼得水。

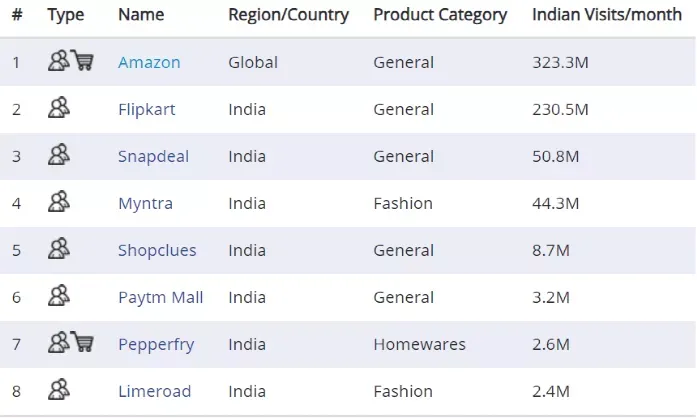

(图为:2020年印度市场电商平台月访问量及排名)早在2020年底,亚马逊和FlipKart就都曾发表过相似言论:2021年,印度电商市场或将迎来一次大爆发。根据Forrester Research数据显示,印度电商市场2020年GMV大概在525亿美元左右。而eMarketer最新数据则显示,2021年印度电商市场预计将达到675.3亿美元。

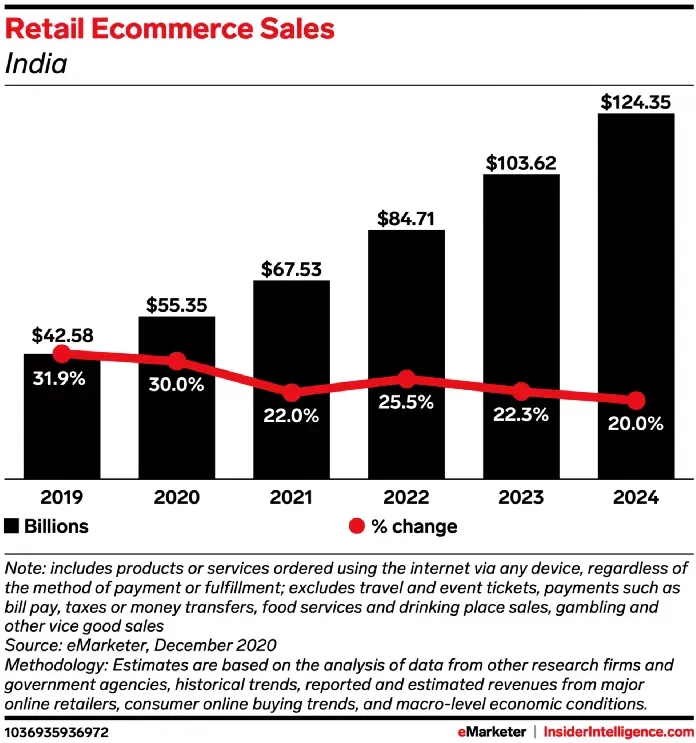

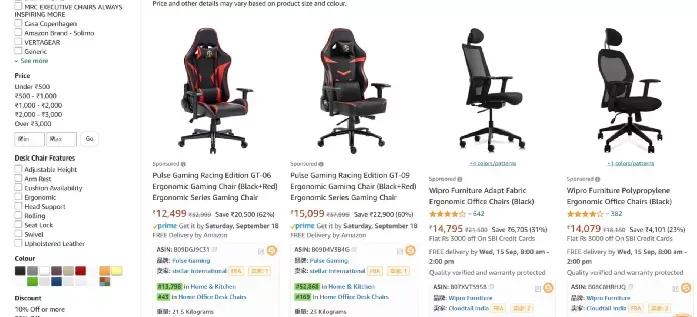

(图为:eMarket 2020年印度电商市场报告)据Statista预计,今年印度互联网普及率能够达到45%左右,也就是说互联网用户将达到6.3亿。其中16-64岁的用户当中,智能手机普及率高达96%,移动电商将成为GMV的主要贡献渠道。14亿人口中,15-34岁的年轻人口高达8.5亿。拿中国人口结构做对比,有一个相近的数字:2021年,中国15-59岁人口占比63.35%,约8.94亿。数字接近,但意义完全不同,印度这8.5亿人口,将在未来25年里继续充当生产力,中流砥柱,也是最重要的消费群体。但中国的部分人,已经步入消费晚期了。看看印度,我们一直在说印度人追求性价比,这没有错。东西肯定是越便宜越好(不仅印度如此,其他市场也是如此)。可是,近年来如电竞椅、扫地机器人、手绘板等高溢价产品,在印度市场的增长也是肉眼可见。(信息源:亚马逊全球开店)

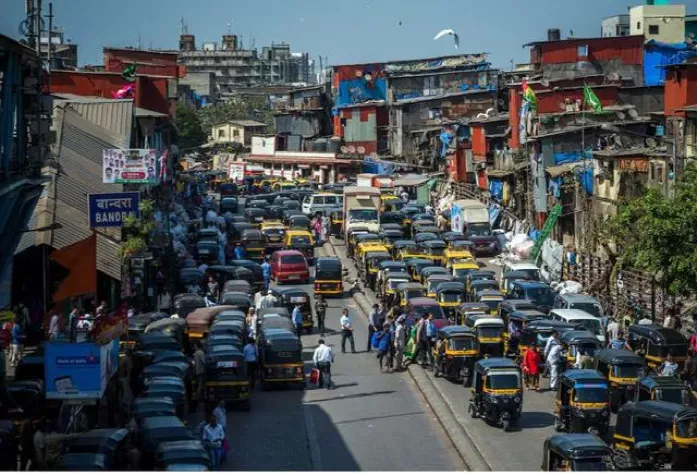

为了打开印度站的市场,亚马逊也是不遗余力地为卖家提供更优质的服务。以500克标准尺寸商品为例,其他成熟站点收费在人民币30元左右,而印度站收费只需6.6元。仍旧以500克标准尺寸商品为例,印度站仓储费每立方英尺月费约2元,而其他成熟站点需要4.5元左右。印度站7天秒杀和镇店之宝活动都是免费提报,而LD秒杀提报费仅需13元左右,但在其他部分成熟站点,仅秒杀提报费用就需要982-1958元左右。(信息源:亚马逊全球开店)可以说,以亚马逊为首的一众巨头平台,对印度市场早就垂涎不已。早在印度封杀中国APP之前,各个科技大佬就已经纷纷向这个大市场布局。亚马逊前后投入60多亿美元在印度市场不说,2020年7月,谷歌向印度信实工业旗下涉及电商业务的子公司Jio Platform投入了45亿美元。Facebook更是大手笔地向Jio Platform注资57亿美元。不甘示弱的沃尔玛,也继续向已经收购的子公司FlipKart融资12亿美元。就在近期,FlipKart还获得了一笔36亿美元的新融资。Club Factory、Shein、Banggood等一批中国电商APP退出印度市场后,这些科技巨头毫不犹豫地对空出来的市场鲸吞蚕食。平台方对印度市场固然是垂涎,主要是看中其市场潜力。但实际上,作为卖家要考虑的问题也不少。优质的卖家,比如以卖家身份在亚马逊平台上出售产品的Shein,严格意义上来说,在印度已经打造出了自己的品牌,与普通卖家不同,能够借到的“势”完全不在一个量级上。从2019年开始,印度政府就明确禁止电商平台销售自营产品,比如“臭名昭著”的亚马逊自营Amazon Basic,在印度市场就走不通。为此,亚马逊以及FlipKart都曾尝试过入股印度当地的卖家,借助第三方势力销售自营产品。但是,印度在相关政策上还有一条限制,本土公司如果被平台持有股份,就不得在平台上销售产品;公司收益25%以上来自某个平台,那么接下来该公司就禁止在该平台上销售产品;公司的产品被某个平台“管控”了,那么公司也不得在该平台上销售产品。两条限制下来,几乎“踢瘸了”平台自营跟卖家竞争的腿。做亚马逊的卖家,大有“天下苦亚马逊自营久已”的深刻体会,在印度市场杜绝平台自营参与竞争,这样的市场环境卖家是否喜欢,无需赘言。不过政策再利好,也要看看现实情况。如果以下几个问题解决不了,印度市场的美好蛋糕,就只能是镜花水月。今年8月中旬,莫迪宣布将投入约1.5万亿美元在基建上,重点放在物流建设上。目标是在2022年,将物流成本占据GDP的比重,从14%降到10%以下。印度物流高度碎片化,已经是共识了,也是制约印度经济发展的重要因素之一。作为平台卖家,使用平台物流还好,但是如果做自发货,那么物流成本就是卖家不得不考虑的问题。空口说可能感受不那么强烈,咱们放张图来看看,印度这个“公路里程世界第一”的国家,其公路情况如何。

简而言之,如果卖家要进入印度市场,最好还是将物流交给平台,这样至少物流效率再差,责任也在平台。同诸多发展中国家一样,印度目前线上支付也是以货到付款(Cash on delivery),据36氪信息显示,COD占据印度线上交易支付方式的60%-65%的比重。COD模式,带来的支付问题,也不仅仅是支付问题,还有一连串的连锁反应。比如上文提到的物流问题,与COD问题一结合,表现就是签收率低,退货率高。据悉,亚马逊印度站卖家的平均退货率高达25%,是其他站点不能比拟的。仅从COD模式来看,还涉及到了回款问题。因为消费者是现金支付,这笔钱首先会通过快递小哥的手,回到物流公司,再到平台。从官方数据来看,印度目前累计确诊超过3000万,累积死亡超过40万人。但是这层“体面”的背后,是印度广大下层人民被“抛弃”“无视”“未能检测”的结果。据《印度时报》报道,今年印度排名前60的APP中,至少有8个是“中国血统”,这8款APP每月总活跃用户超过了2.11亿。当然,这几款APP都对自己进行了不同程度的“伪装”。而在2020年7月,中国APP在印度被全面封杀之前,100多款APP的总用户数量也不过9600多万。在短短的一年时间里,印度使用中国APP的人数不仅没有下降,反而新增了1.15亿。是应该说,中国互联网企业“摸透了”印度人民的喜好?还是印度人民“忘性”强?其实从Shein暂别印度市场,在印度却仍然有不俗的影响力就能看出,大多数印度消费者可能会被一时的情绪影响,但对以Shein为首的中国APP喜爱也是真的。再入手机市场,眼下小米、OV以及OPPO旗下子品牌RealMe,占据了印度手机市场份额的80%以上,一旦真的抵制“中国制造”,印度的线上经济必然会受到严重影响。如此看来,这样“口不对心”“口是心非”“口嫌体直”的抵制,面临“破产”的概率还是很大的。