保护知识产权,是未来电商的关键!

周日播报

百度在日本做的灵魂交友应用,

GRAVITY 是百度 2020 年 12 月 16 日面向日本等市场推出的灵魂交友 App,仅提供英语和日语两种语言配置。目前 GRAVITY 在 App Store 和 Google Play 分别获得了 4.7 分和 4.4 分,用户好感度还不错。

上线至今取得的最好成绩是 2021 年 3 月 31 日位列日本 App Store下载总榜第 63,虽然现在成绩有所下滑,但也可以稳定在社交下载榜 Top10。根据 Sensor Tower 数据,2021 年 7 月,GRAVITY 双端下载量为 12 万次。

虽然总下载量算不上高,但值得注意的是,GRAVITY 的广告投放也很收敛。根据 App Growing Global 数据,GRAVITY iOS 版本在 2021 年 Q2、Q3 分别投放了 441 条和 235 条广告素材,对于高投放的社交赛道而言,这个量级的广告素材只能算“毛毛雨”。

因此从这个角度来看,GRAVITY 虽然仍是一个很早期的产品,但在一定程度上成功完成了冷启动。

那么我们下文将从市场选择、赛道选择以及产品设计等 3 个维度分析,GRAVITY 为什么能在日本市场获得一定认可。

实际上,百度是有自己的社交基因的,而且在日本市场的布局也从未停歇。

虽然现在有所落寞,但我们无法否认的是在 2006-2015 年(09 年之前内部氛围极好,09 年之后全民玩梗)的十年间里,贴吧都可以说是中国头部的社区交友平台,不管多么小众的爱好、多么冷门的游戏,都可以在贴吧上找到“道友”。

根据百度日本官网消息,早在 2006 年 12 月百度就在日本东京成立了百度日本公司,这也是百度在海外的第一家子公司。尽管百度于 2015 年关闭了百度日本搜索引擎业务,但百度的日本触角从未消失。

和国内对诸如 Soul、Uki 类 App 有一个更加细分和精准的名字“灵魂交友”不同,日本媒体和用户将 GRAVITY 定位为 SNS App,即社交网络服务,根据 humblebunny 统计,2021 年日本 Top5 SNS 平台分别为 LINE、Twitter、Instagram、Facebook 和 TikTok。可见日本市场对于社交的划分并没有国内那么细致,而且是把几乎所有包含社交功能的应用都统一划分到 SNS 之中,因此 GRAVITY 在制作营销素材时,会直接将 SNS 关键词融入其中。

而笔者之所以在新品中将标题命名为“百度在日本做了个 Soul”,是因为 GRAVITY 在产品模式上和 Soul、尤其是早期的 Soul 有一定相似性。

8 月初,日本社交网站巨头 GREE 对外宣布,将以子公司 REALITY 为中心,开展元宇宙业务。预计到 2024 年将投资 100 亿日元(约 5.9 亿人民币),在世界范围内发展一亿以上的用户。

GREE 对元宇宙的构思最早可以追溯到 2007 年在其产品内推出的虚拟空间服务,当时就已经形成了“虚拟世界+社交网络”的发展方向。这对 2004 年成立的 GREE 是一次理念上的转型升级。

2018 年,受 Vtuber 行业快速发展影响,GREE 成立了直播娱乐业务,它以 Vtuber 直播平台 REALITY 为中心,向企业提供一站式 Vtuber 内容和虚拟空间制作服务。

这一业务奠定了 GREE 开展元宇宙业务的基础。REALITY 借助母公司 GREE 在社交网络运营和市场营销方面的能力、以及 3D 虚拟形象方面的技术和资金支持,开始实施从直播平台向元宇宙的转型。

在 GREE 的构思中,REALITY 将成为一个高自由度的元宇宙。用户可以制作自己的虚拟空间和虚拟物品,还可以通过参与元宇宙中的游戏和出售原创虚拟商品获得经济收入。

GREE 的相关负责人认为,Vtuber 的流行,意味着未来全人类都会拥有自己的虚拟形象,但这还不够。好的元宇宙应该向用户提供有助于构建人际关系、长时间停留在虚拟世界的机制。并不是只有3D 画面才能叫虚拟世界,让用户感受到社会性更为重要。

目前,日本在开展元宇宙事业方面已经形成了多元参与的局面。不过总体还处于早期发展阶段,发展虚拟空间的相关 VR 装备与 VR 内容还未丰富,大众对元宇宙的认知以重度用户群体为主,一般用户尚缺清晰感知。

从 1995 年开始,互联网技术的迭代更新深刻地影响着陌生人社交产品发展,进而改变了商业模式。在整个陌生人社交领域中,衍生出了 UGC 和 PGC 两种不同的用户交互平台。如 OKCupid、Plenty of fish、Tinder、陌陌(无直播)、Bumble、探探(无直播)等会员制付费模式为 UGC 平台,如 9158、51.com、六间房、Bigo、Uplive、PP 约玩等秀场打赏、1v1 付费模式为 PGC 平台。

如今,在互联网高速进程中,产生了如此多样化的异性社交产品,有一个最直观的感受是:

还有女孩会去 Tinder、陌陌这类平台上寻找一段长期关系吗?

答案肯定是否定的。

那为什么会出现这样的现象?背后的主要原因是什么?这种现象未来还会不会发生?

短短的 20 多年互联网异性社交演进,有无数平台倒下和崛起,周而复始,往复循环。我绘制了一张 UGC 和 PGC 陌生人社交平台的周期变化曲线,如下:

1、随着互联网技术发展,陌生人社交用户总量和需求持续增长。

2、UGC 和 PGC 平台的产品形态、商业模式都在朝多样化发展。

3、UGC 平台呈周期性大幅波动递增规律:平台生命周期较短,波动大,用户积累快,消失也快。

4、PGC 平台呈稳健增长趋势:平台生命周期较长,波动小,用户积累慢,消失也慢。

完成 1.3 亿美元融资:DST Global 领投

出海 DTC 品牌 Cider 日前完成 1.3 亿美元 B 轮融资,由 DST Global 领投,Greenoaks Capital、a16Z 等跟投。目前估值超过 10 亿美元。

Cider 表示,本轮融资将用于品牌建设、系统研发及海外各渠道业务拓展等。在本轮融资后的战略布局方面,Cider 表示会继续在品牌和技术两个方向加大投入,通过人工智能、大数据和算法升级传统制造业,并打造智能化工厂,升级传统跨境服装电商模式。

这也是 Cider 在成立一年内的第四次融资。

此前三次分别为:2020 年 9 月,Cider 获得近千万美元的天使轮融资,由 a16Z 和 IDG 资本领投,德迅投资、峰瑞资本、初心资本跟投;2020 年底,和玉资本领投的 Pre-A 轮融资;2021 年 5 月,Cider 宣布完成 A 轮融资,DST Global 和 a16Z 领投,IDG 资本、德迅投资跟投。

Cider 成立于 2020 年 9 月,是一家面向 Z 世代的跨境电商,产品以低价、流行的时尚女装为主。Cider 目前在广州、北京、洛杉矶设有办公室,并在纽约、伦敦、首尔、布里斯本等地设有分支机构。Cider 号称抓住 Z 世代的特性,从社交媒体出发,完成了初始用户的积累,在全球已有 200 多万粉丝。

Cider 认为自己的竞争优势在于两个核心抓手:一是品牌和内容能力;二是供应链的数字化能力。

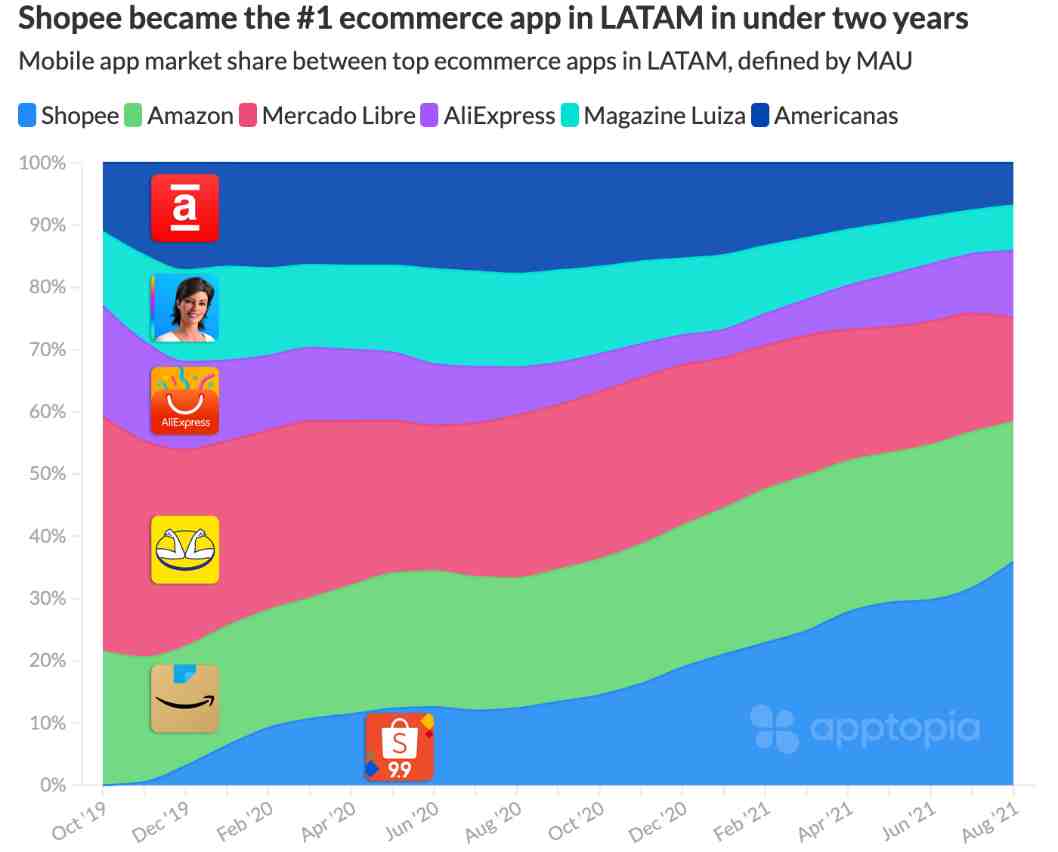

美东时间 9 月 8 日,「Shopee」母公司 Sea Limited(SE.US) 向 SEC 提交文件,计划通过增发股票和可转换债券筹资,金额可达到 63 亿美元。从扩张到拉美市场,到最新准备向印度甚至欧洲市场进军,种种迹象表露,「Shopee」此时融资可能是为了全球扩张储备弹药。不过有的从业者认为,「Shopee」的步子迈得太大了。

但无论如何,从第三方最新数据来看,「Shopee」已经成为了拉美最热门的电商 App。

「Shopee」总部位于新加坡,最初是在东南亚推出,2019 年 10 月进入了巴西,而如今,巴西已经成为「Shopee」月活用户最多的市场,超过了印度尼西亚。「Shopee」也成为了拉美和东南亚这两大新兴市场中,最受欢迎的电商应用。

据外媒报道,孟加拉国电商初创公司 ShopUp 近日已在新一轮融资中成功筹集 7500 万美元。这笔融资是当地规模最大的融资。ShopUp 的估值也将达到 3.5 亿至 4 亿美元。但该公司联合创始人 Sujayath Ali 表示,这一估值可能会发生变化,因为一些天使投资人可能会二次出售股票,而且 ShopUp 或许会获得一些债务融资。

ShopUp 的此轮融资为 B 轮,由彼得·泰尔旗下风投机构 Valar Ventures 领投,Flourish Ventures、Prosus Ventures 和红杉印度等投资方参投。此轮融资完成后,ShopUp 总融资金额将超过 1 亿美元。与此同时,这也是 Valar Ventures 和 Prosus Ventures 在孟加拉国的首次投资。

不觉间,《原神》已经上线一周年了。线下地铁站、咖啡厅能看到《原神》的一周年庆祝海报,游戏直播平台上也都在直播庆典,给创作者和玩家大放福利。

从当初伴随着争议声上线,到基于优质的游戏内容在国内/海外建圈、拓圈。这一年,不断迭代游戏内容是《原神》获得不错成绩的基础,在游戏本身之外,米哈游也在国内海外都上线了社区产品来“圈住”玩家,海外社区「HoYoLab」中,近期不少庆祝一周年的活动。

米哈游在 2021 年 7 月 14 日在移动端上线了游戏社区 App「HoYoLab」,社区内的资讯和讨论主要围绕《原神》和《崩坏 3》展开。其实在 2020 年 12 月,米哈游就已经搭建了「HoYoLab」网页版。而在国内,2019 年就有了「米游社」。

众所周知,游戏社区不赚钱,至少短期内不好变现。可是,但凡有点闲钱的游戏大厂,明明知道能做得好的社区寥寥,还是义无反顾,一直如此。

早在 2016 年,IGG 凭借旗下游戏的热度,也上线了一款游戏社区 App「WeGamers」,还开通了直播功能;2018 年,IGG 又推出一款游戏直播 App「StreamCraft」,当时在巴西榜单成绩优异,虽然与 Twitch 差距明显,但大多数人对「StreamCraft」的未来仍然满怀期待;2019 年 3 月,IGG 又发布了一款只针对旗下产品、工具属性更明显的社区 App「IGG Game Assistant」。

IGG 的 3 个围绕游戏的尝试,到现在除了直播 App 挂掉了之外,其余 2 个也还在持续运营。

一款 2016 年上线的 SLG,最近一年突然翻红,并创下有史以来的最好成绩。

七麦数据显示,该游戏在美国 iOS 游戏畅销榜的排名,2017 年有一段上升期,稳定在前 100 名内,最高进入前 30 名,但是随后下滑至 100 名、200 名外,但是大概从 2020 年 3 月开始回升,近一年基本稳定在前 50 名,大多数前 30 名、前 40 名内,今年 4 月创下美国 iOS 游戏畅销榜最高记录——第 18 名。

根据官方公布的数据,该手游全球下载量已经达到 8500 万次。

这款手游就是《Evony》(中文《文明霸业》)。如果你经历过海外页游时代,对这个游戏名应该不陌生。它曾因低俗广告遭到欧美媒体和玩家的强烈抨击,同时也凭借这一广告策略,收割大批玩家,成为页游时代的“标杆”之一。

页游的影响力,似乎给到开发商 Top Games 信心。《Evony》手游上线后次年,也就是在 2017 年第 51 届的超级碗上,他们斥巨资投放广告。据外媒报道,这届超级碗 30 秒广告位报价超 500 万美元,再加上该支广告邀请国内外一线明星代言和著名设计师执导拍摄,费用估计达到千万美元级别。

在页游 IP 加持和大手笔的广告投入下,该手游在 2017 年迎来了小高峰。只是,这个小高峰不及最近一年的表现。所以,最近这一年《Evony》究竟做什么?

从产品层面看,这一年《Evony》最大的变化是,从一款典型的竖版 4X 策略游戏,变成一款非典型的 4X 策略游戏。

据 Pocketgamer.biz 相关报道显示,2021 年上半年中美国消费者在狼人杀主题手游产品上的支出大幅增长,同比增幅高达 2554%,几乎增长了 26 倍。

该数据由 Sensor Tower 通过统计得出。此外还有数据显示,狼人杀类手游中的头部产品「Among Us」占据了该子类营收总额(840 万美元)的 94%。Senor Tower 表示,狼人杀类游戏在移动平台之外也具有很强的影响力,Epic Games 近期就在逃杀类游戏「堡垒之夜」(Fortnite)中添加了狼人杀模式。

除了狼人杀以外,增长速度第二快的手游主题则是时尚、美妆和美发类游戏(Fashion/Aesthetics/Hair),据统计该子类的营收总额在上半年达到了 1.7 亿美元,同比增幅达到 441%。

从营收总额来看,2021 上半年玩家支出最多的手游主题是现金/宝藏类游戏(Money/Treasure)。帝国经营(Empire Building)和桌游(Tabletop)紧随其后。

在游戏设定背景方面,以科幻题材为背景的手游营收增速最快,该类别的营收总额在 2021 年上半年达到了 12 亿美元,同比增长 36%。这一增长主要由 Scopely 发行的「Star Trek Fleet Command」和 FunPlus 出品的「State of Survival」所贡献。

以历史事件为背景的手游营收增速位居第二,玩家支出同比增长 29.4%,达到 6.517 亿美元。严肃奇幻类游戏的增幅排名第三,同比增长 25.6%,玩家总支出上升至 28 亿美元。

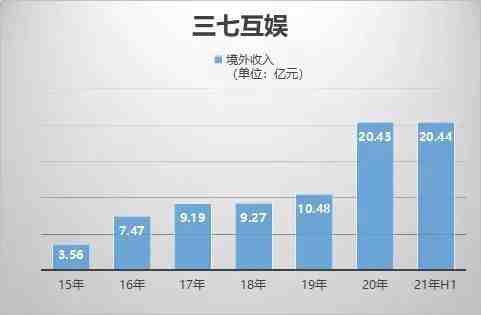

收入连续爆涨,海外业务已成为了三七互娱不容忽视的增长主力。

近期,三七互娱发布了 2021 上半年财报。财报显示,上半年,三七互娱总营收 75.39 亿元,其中海外收入为 20.44 亿元,同比增长 111.03%,占公司总营收的 27.12%。仅半年收入便比肩 2020 全年海外收入。

结合三七互娱近来上线新品的表现,游戏陀螺估计,今年三七互娱在海外的总收入至少能破 40 亿元。这意味着,过往两年里,三七互娱于海外市场保持着连续翻番的增长势头。

那么,三七互娱的海外增长密码是什么?在稳步增长的四年间,他们做了哪些战略性调整,促使从 2020 年开始海外取得较大突破?

近日,游戏陀螺专访了三七互娱出海发行负责人彭美,从他们首个破 10 亿 SLG 爆款《Puzzles & Survival》聊起,解读三七互娱过去几年在海外的发行策略调整、发行优势以及侧重深耕的赛道方向等等。

在 SLG 赛道上,三七互娱的布局比我们想象的更早。而在 2018 年正式将 SLG 定为核心赛道后,三七互娱开始制定更周全的计划,并不断加码它的布局。

从表现来看,《Puzzles & Survival》是三七互娱第一款真正意义上的 SLG 爆款。

截止今年 6 月份,三七互娱发行的《Puzzles & Survival》最高单月流水超 2 亿人民币,累计流水已超 10 亿元。据统计,该游戏曾进入过 52 个地区 iOS 畅销榜前十,其前三大收入市场依次是美国、日本、欧洲。而在今年七月份,《Puzzles & Survival》顺利攀升至中国出海手游收入榜第 7。

从玩法来看,《Puzzles & Survival》的核心亮点之一在于结合了三消。彭美介绍道,在加入了三消后,首先提高了用户前期代入感以及目标感,留存上有了明显上升。相较此前发行的 SLG 产品,《Puzzles & Survival》的留存大幅度提升,付费率也比同赛道 SLG 产品高不少。

其次在推广的过程中,通过引导设计,游戏实现了一定程度的破圈,斩获了不少三消用户的认可,因此对比市面上的很多 SLG,它的女性用户占比也更高。

北京时间 9 月 8 日下午触宝(NYSE:CTK)公布了 2021 年 Q2 财报。

财报显示,2020 年 Q2 触宝的总营收为 8322 万美元,同比增长 34%。结合过去几个季度的营收数据来看,虽然还没有达到 2020 年单季度收入过亿的巅峰水平,但相比于上个季度营收能力正在逐渐恢复。

对触宝而言 Q2 最大的惊喜可能还是来自利润方面。根据财报显示,触宝 Q2 经调整净利润为 110 万美元,相比之下上季度经调整净亏损 1109 万美元,这也是触宝自 2020 年 Q2 以来首次实现盈利。跟去年同期以及上个季度对比,本季度能实现盈利主要来自对成本的控制,财报显示 Q2 触宝的成本为 8171 万美金,同比下降 34%,环比下降 13%。

从营收结构来看,像过去的几个季度一样,触宝的内容系列产品依然贡献了总收入的 99%。虽然没有在财报中特别强调,但是可以推测,广告变现仍然是触宝最主要的变现方式。不过,在广告变现之外,触宝其实也已经开始在其他变现方式上做尝试,这一点下文中将会讲到。

具体来看触宝的三大产品版块(游戏、网文、生活场景内容 App),游戏业务逐渐占据主导位置。根据财报显示,Q2 触宝的游戏业务收入较上季度增长 25%,营收贡献占比也从上季度的 45% 提升到本季度的 55%,营收贡献占比实现了 10% 的增长。目前触宝旗下主要在运营的游戏还是以超休闲游戏为主,包括此前连续一周登顶美国 Google Play 下载榜的 Catwalk Beauty,此外也看到一款叫 Love Fantasy 的游戏,是触宝在休闲游戏方面的尝试。

电子商务支持平台 Dukaan 在由 640 Oxford Ventures 领投的 Pre-A 轮融资中获得了 1100 万美元。在这家总部位于班加罗尔的初创公司获得 600 万美元的种子轮融资后,新资金已经到来将近一年。

Snow Leopard Ventures、Lightspeed Partners 和 Matrix Partners India 也与 Venture Catalyst 和新风险投资公司 HOF Capital、Old Well Ventures、LetsVenture、Veda.VC、AppyHigh、9Unicorns 以及包括 Oyo 的 Ritesh Agarwal、Carl Pei 在内的一些天使投资人一起参与了此次投资。

Dukaan 表示,新投资将帮助该公司扩大业务、建立团队并扩大其付费商户基础。

值得注意的是,Dukaan 正在与 Tiger Global 进行更大规模的后期谈判,但由于一些未知原因,谈判最终以失败告终。

Dukaan 由 Suumit Shah 和 Subhash Choudhary 于 2020 年 6 月创立,是一个无代码平台,让任何人都可以更轻松地启动电子商务网站并立即接受数字钱包。自推出以来,Dukaan 声称已促成超过 150 万笔交易。

教育科技初创公司 Teachmint 正在与新老投资者进行谈判,以筹集新一轮资金,将公司估值推高至 50 亿美元。这将是这家总部位于班加罗尔的公司在 2021 年的第三轮融资。

Teachmint 在新一轮融资中以超过 5 亿美元的估值从包括 Learn Capital 和 Lightspeed 在内的新老支持者那里筹集了超过 7000 万美元。

如果这一轮融资成功,Teachmint 的估值将在短短三个月内跃升超过 2.5 倍,在五个月内跃升 7 倍。该公司在 6 月以 2 亿美元的估值筹集了 B 轮前融资,而在 A 轮融资中的估值为 7000 万美元。

新投资者可能会投入 3000-4000 万美元,然而该轮融资可能高达 9000 万美元。

在这笔潜在交易之后,Teachmint 将成为继 Byju's、Unacademy、Eruditus 和 upGrad 之后第五大最有价值的教育科技初创公司。

在过去的 18 个月里,印度的教育科技公司在筹集资金和获得吸引力方面超过了其他所有细分市场。因此,Byju's 已成为印度价值最高的初创公司,而 Unacademy、Eruuditus 和 UpGrad 则进入了令人梦寐以求的“独角兽”俱乐部。

Teachmint 成立于 2020 年年中,此后已为 5,000 个城镇的超过 100 万教育工作者提供支持。与大多数教育科技初创公司不同,该公司建立了自己的堆栈,帮助教育工作者实现直播和虚拟课程。

蚂蚁 1500 万美刀投资新加坡订餐平台

月末的时候,蚂蚁国际宣布在新加坡投资了一家叫做 Chope 的订餐平台,以 1500 万美元购买了近 16.7% 的股份(投后估值 9000 万美元)。同时也宣布 Chope 与海外支付宝进行战略合作。据说这笔投资还包括了一项认购更多股份的期权。

Chope 这个词在新加坡土话中有霸占一个位置的意思,而在新加坡的朋友也知道,很多人喜欢用包括纸巾包、名片、公司狗牌、雨伞甚至是钱包在食阁占位;虽然这种系统很没效率,但是大部分人还是挺尊重的,很少看见占位的工具被人丢掉而引起争执(比例比没戴口罩被执法人员查处引起的争执还少)。

而 Chope 这家成立近 10 年的平台也算是见证了新加坡餐饮业乃至互联网的崛起。

在订餐方式上其实新加坡与国内还是整体相似的,大多数人出门聚餐要么就是直奔餐厅,要么就是通过电话预定,尤其是在生日聚会、传统节日、公司聚餐或者去网红餐厅拍照的场景下。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次