市场规模数十亿的网文漫画出海怎么玩?正确Facebook 再营销姿势get

(跨境进口电商流程图)

今天,我们来聊聊跨境电商进口。不然大家以为我们天天只会谈出口电商,其实我司在跨境进口领域,也是颇有心得和建树哦!

首先,我们要理解一个概念,什么是跨境电商?

广义上来说,跨境电商应该指的是双向的,通过电子商务的方式,实现货物、服务、技术等等跨越国境的商业行为。但是现在市面上常见的跨境电商基本说的是进口方向,这是狭义的定义。而出口电商,也属于跨境电商的范畴,但狭义上一般称之为外贸电商、出口电商等等。

明确了定义之后,我们再来简单谈谈跨境电商进口这几年的发展概况。

严格意义上来说,2014年可以称之为跨境电商进口的元年。2014年7月,海关总署的《关于跨境贸易电子商务进出境货物、物品有关监管事宜的公告》和《关于增列海关监管方式代码的公告》、即业内熟知的“56号”和“57号”文接连出台,从政策层面上承认了跨境电子商务,也同时认可了业内通行的保税模式,此举被外界认为明确了对跨境电商的监管框架。在这一年,天猫国际正式成立,标志着电商霸主阿里巴巴响应国家政策开始切入这一新兴领域。

到了2015年,随着国家层面对跨境电商的政策支持越来越明晰,越来越多的创业者开始涌入这一市场。资本也开始强力关注。在这一年,关于跨境电商项目的融资故事层出不穷。大家都一致认为跨境电商进口,将是国家层面力推的,引进国外优质产品从而满足国内新兴消费人群的又一巨大风口。

2016年的时候,市场基本已经极其兴奋了,消费者也纷纷入场开始买买买,在这一年,最重要的事件就是跨境进口的海关监管模式从“负面清单”转向了“正面清单”。顾名思义,负面清单是只要清单列明的产品不可操作以外的任何产品都可以进口,而正面清单则是只能进口清单上的1142个8位税号商品。史称“四八新政”。同时,新政还明确了个人年度交易限制为20000元,单次交易限制为2000元。这一政策的出台,直接给当时乱象环生的跨境进口行业套上了监管的枷锁。随着新政的规范执行,市场迅速降温。

到了2017年、2018年的时候,市场已经明显出现分化。原来一大堆拿到天使轮甚至A轮的跨境进口项目,陷入流量困境。很多海淘项目都纷纷关门。几年前靠着信息不对称的倒货党,也慢慢的退出历史的舞台。但越来越多的传统企业开始切入该领域,希望利用自己的资源优势分一杯羹。市场前景的认知上出现了两极分化。

到了2019年的时候,跨境进口领域最具标志性的事件终于出现。9月份,天猫国际宣布收购网易旗下的考拉海购。想当年,考拉可是号称跨境进口自营B2C领域的老大,规模是非常不错的。连考拉都委身于霸道总裁阿里巴巴,那就只能说明一个问题——这个行业的投入产出比并不高,至少资本无法大幅获利。一石激起千层浪,震惊之余的资本圈和创业者们纷纷开始审视自身的发展策略。

从阿里收购考拉之后的这两年,跨境进口领域的各个参与者们,基本就是“如鱼饮水、冷暖自知”了。除了一家独大的天猫国际,家大业大的京东全球购,其他的一些没有强力资本支持的项目纷纷转型。做平台的开始做SaaS,做转运的开始掉头操作出口海外仓,倒货的开始做微商或分销,稍微有点规模的,就开始做代运营和代理。虽然这两年,字节跳动和唯品会也纷纷开始进入跨境进口,但从目前的发展来看,还很难撼动天猫国际一家独大的现状。众人纷纷调侃,现在做跨境进口,似乎就是在“混口饭吃”。也甭提什么商业模式了,连考拉都被收了,咱们小家子小业的还是老老实实卖货,勤勤恳恳做代理或者代运营吧。

讲完跨境电商进口的发展简史,我们再来看日本市场的部分。

首先,日本市场历来是跨境进口的最重要货源地。据不完全的数据统计显示,日本进口的商品基本上占了整体跨境进口的40%左右。特别是在日本占据绝对优势的母婴、美妆护肤、日用品、零食酒水等领域,Made-in-Japan是很得消费者的信赖的。

其次,中国市场对于日本品牌来说,也是个兵家必争之地。日本人口毕竟只有1.26亿,而一水之隔的中国足足有14亿人口,随着国民收入的提高,新消费人群的出现(也就是所谓的新中产),对于优质商品的渴求是必然的。之前进入中国市场,可能都得派人,现在通过跨境电商,足不出户就可以开拓中国市场,且成本不是很高昂,日本企业兴奋了。这几年来,日本品牌纷纷通过跨境模式进中国,"越境EC"(えっきょうEC)在日本成了一个火热的新名词。

最后,无论从物流效率(毕竟是一衣带水嘛)、文化属性(整体属于东亚文化圈)、两国交流和国民认知,尤其是这几年中日关系的逐渐回暖,日本企业都必须把跨境电商作为一个重要的市场开拓方式。

但是,没有任何一件事情是简单的。

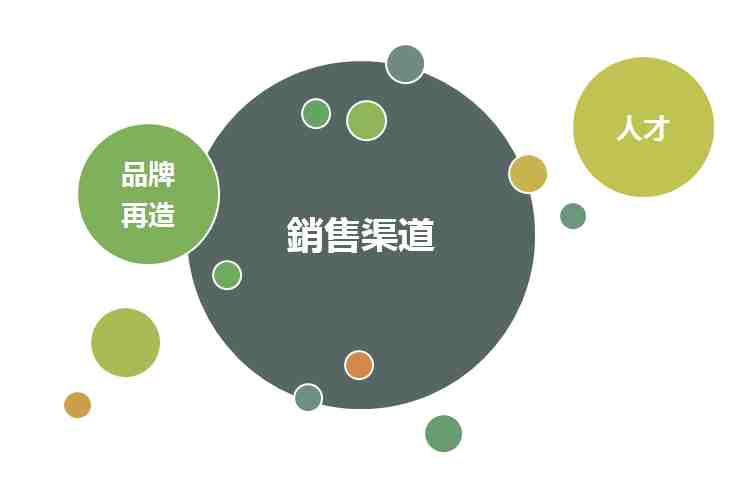

很多日本品牌脑子发热,一头扎进中国跨境浩瀚的海洋之后,立刻就懵圈了。因为他们发现这个水其实很深,大家只看到贼吃肉,却没看到贼挨打。总体而言,三大问题显得尤为突出。就是:专业的跨境人才、品牌再造的难度、销售渠道的布局。

这几年,随着电商流量的整体枯竭,天猫国际在合并考拉之后,除了打掉一个竞争对手,大家不用再恶性的军备竞赛之外,似乎跨境进口行业陷入了一个怪圈。那就是——国外品牌到底应该怎么在国内让消费者所知晓TA的牛逼之处。

品牌再造的难度是显而易见的。很多日本品牌确实在当地市场是声名赫赫,但大部分的中国消费者却没有认知,而市场上却个个都宣称自己很牛很厉害,更不用说还混进去很多“假洋鬼子品牌”,消费者也开始懵圈了。小红书、KOL/KOC、微商等等能够做消费者认知的内容渠道变得水涨船高、奇货可居。

在销售渠道的选择上,日本品牌也开始出现了分化。众所周知,跨境电商进口的主要物流方式是跨境保税仓、BC直邮、CC直邮、EMS个人自用直邮等,几年前还比较流行的香港灰色清关慢慢的也被卡住了。一般贸易进口开始变成一个重要的方向,毕竟,交完中国关税和增值税的商品,就可以在线下销售。而线下零售场景是无穷大的,对比线上电商那区区1000亿元的交易额来说,肯定还是线下实体销售更有吸引力。

随着2020年疫情的突然袭来,又给跨境进口行业带来了沉重的打击。特别是日本代购,原来能通航的时候,还可以随时飞去日本背几大箱子回来,现在却想飞也飞不过去,物流的效率也变得奇慢无比。适合个人小本创业的代购慢慢的退出历史舞台,跨境进口已经真正成为资本的舞台。

狂欢之后就是理性的回归。

毫无疑问,跨境电商进口,还是日本企业进入中国市场最佳的开拓方式,甚至没有之一。这个行业近几年的发展,真正应了那句老话——眼看他起高楼,眼看他宴宾客,眼看他楼塌了。眼看他鸟兽散。

作为中日跨境电商的从业者,我们坚定认为,跨境进口还是大有可为。未来十年,还将迎来持续发展的黄金机会。特别是日本品牌,要进入这个庞大的市场,选择跨境电商先试水,然后逐步摸清楚中国消费者的习惯和偏好,再做全方位的布局,持之以恒,肯定会迎来非常好的回报。

但是,日本企业回归理性之后,还是要“吃一堑长一智”。我们认为,在跨境电商进口领域,未来的机会点主要呈现在以下几点:

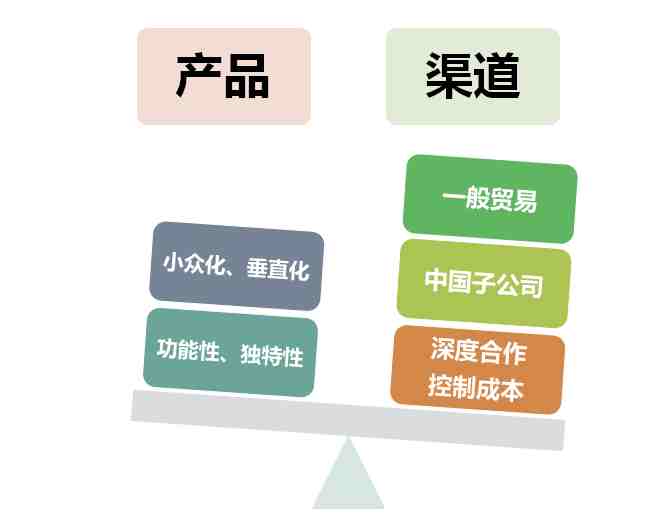

1、产品方向上:小众化、垂直化的品类还有很大机会,比如说手办模型、渔具、高尔夫等等,日本制造都是世界顶级的。还有功能性、独特性的产品也大有潜力可挖,比如日本的保健品,独特配方的化妆品,独特技术的部分文创类产品等等。比如现在国内拍卖平台上非常火的日本文玩,就经常被人忽视,但其实利润非常之高。

2、渠道选择上,一般贸易必然是未来非常好的补充。如前面所述,在线下可以销售的优势,完全可以弥补线上跨境电商的便利性,两者结合,前途无限。

3、在经营方式上,中国本地化操作的子公司应该可以提上日程,特别是最近几年兴起来的各种众创空间和孵化器,注册成本其实不高,运营成本也不会特别大。另外,就是要选择一个重要的合作伙伴(比如我们?哈哈)做深度合作,在控制成本的大方向上把好关,细水长流,做到永续经营。

路走对了,就不怕远。

对于日本企业和日本品牌来说,在心态上一定要放好。中国市场没有想象中的那么美好,但也绝对不会是媒体描述的那么糟糕。按照自己的长远战略规划做事情,迟早能够脱颖而出。

据《人民日报》说,2020年,中国跨境电商零售进口规模已突破1000亿元;新增46家跨境电商综试区,跨境电商综试区扩大到105个。相信国家层面也是支持这一新型的全球贸易新方式的吧。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次