【Shopee市场周报】虾皮智利站2021年9月第2周市场周报

2021-09-07 11:44:22

49

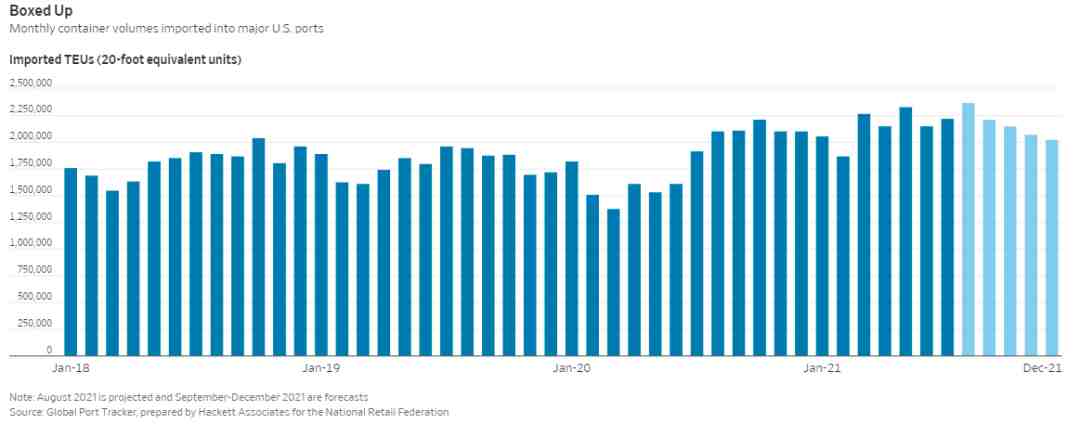

港口混乱拥堵的局面将持续到2022年夏天乃至整个2022年。

最高价和最低价价差已高达15,000/FEU,集装箱运价“正确”的价格应该是多少?

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146