童话王国,欧洲市场洞察之丹麦篇

2021-09-02 18:29:58

101

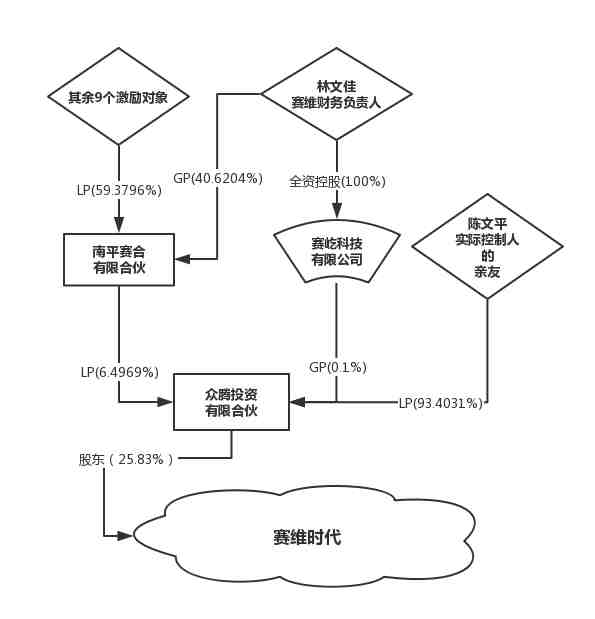

赛维时代作为行业老牌大卖,其管理模式一直为众多卖家朋友关注,今天我们就从赛维时代发布的招股说明书入手,为大家剖析下赛维时代的股权激励。

大股东控制权;

外部投资稀释;

公司规模和发展阶段;

预留激励池等方面。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146