跨境电商行业拐点已至,70%的我们终将被淘汰......

厦门跨境电商大卖吉宏股份,去年开始一直表现很不错。今年上半年继续良好势头,收入达到将近25亿元,同比增长近30%!不过,归属于上市公司股东的净利润却反而同比下降了30%!这到底是什么情况?

吉宏股份主要定位东南亚、港澳台、东北亚和北美市场,自称是“东南亚地区跨境电商独立站模式头部企业”。

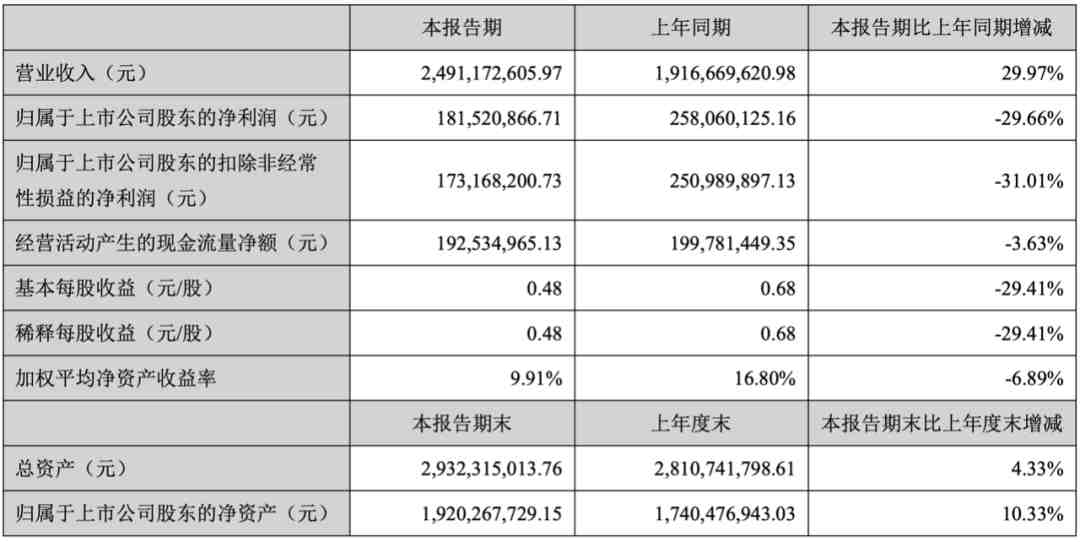

2021年上半年,吉宏股份实现营业收入249,117.26万元,同比增长29.97%,实现归属于上市公司股东的净利润18,152.09万元, 较上年同期下降29.66%。

公司经营活动产生的现金流量净额为19,253.50万元,净现比达1.08,公司经营现金流量充裕, 资金周转运行良好。

由于业务重心不在亚马逊,吉宏股份可以说并没受到这波封号潮的影响。

除了跨境电商业务,吉宏股份旗下还有包装服务业务、跨境电商SaaS服务平台和今年新增的酒类国内经销业务

今年上半年,吉宏股份跨境电商的订单规模较上年同期增幅还超过了60%。为什么公司的总体利润还下降了呢?

吉宏股份给出了以下原因:

1) 报告期内疫情时有反复,海外部分地区如东南亚疫情日益严重,对当地就业造成压力进而影响居民购买力,加之汇率波动等因素,公司积极对产品品类、销售价格及重点销售区域进行调整,采取包括礼包促销、买赠活动等营销策略。2021年1-6月实现营业收入139,003.07万元,较上年同期增长 27.02%,订单规模较上年同期增幅超过60%;

2) 2021年上半年,跨境电商业务实现归母净利润为13,084.96万元,下降幅度14.16%。主要原因是,受疫情催化影响,2020年上半年公司防疫物资销售比重较大,净利润近2000万元,2021年上半年防疫物资销量下滑,净利润不到30万元,下降幅度较大。与此同时,由于疫情持续时间过长、消费者购买力下降,公司对跨境电商营销策略作相应调整,整体客单价有所下降,盈利能力水平不可避免受到一定程度影响;

3)包装业务实现净利润5,499.13万元,较上年同期增长26.84%;

4)精准营销广告业务战略缩减业务规模,实现净利润1,361.28万元,较上年同期的5,467.82万元下降 75.10%;

5) 2020年上半年,公司确认参股子公司天津长荣健康科技有限公司投资收益人民币1,210.58万元,本报告期确认该部分投资收益金额仅0.03万元;

6) 报告期内,电商SaaS服务平台建设投入研发费用1,861.91万元,截至目前尚未产生效益。

也就是说,跨境电商的销售品类和客单价都发生了改变,还有其他业务部门下降,共同造成了公司的营收增长却净利下跌!

尽管利润下降,吉宏股份依然是业内最积极推动股权激励的企业之一,在今年上半年,向符合条件的 292 名激励对象,授予908万股限制性股票做股权激励!根据股票授予日收盘价(28.34 元/股)进行测算,预计吉宏科技首次授予的权益费用总额接近1.39亿元。

跨境电商行业今年是洗牌的一年,众多一线卖家业绩都经历了重大变化。和去年大卖业绩全面报喜相比,今年大卖的业绩分化更加明显。

保持营收和利润双增长,保持现金流和库存处于健康的水平,在2021年,对于跨境电商企业来说,真的非常不容易啊!

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次