解锁各国商标的审查特点

这次安克财报的亮点不仅是业绩,

国内业务增长接近300%,

国内外线上线下全渠道覆盖,

安克已经不仅仅是单纯意义上的跨境电商大卖了~

圆圆也用几个字总结:未来更可期!

最近真是扎堆的大卖财报,

圆圆的理解是推陈出新,

哈哈~

昨天写了杰美特的财报,

不少卖家表示跨境上半年真是闹着玩儿,

下半年的q3、q4才是跨境主场。

所以半年报是大卖上半年的一个,

今天大卖安克也来交上半年的作业了。

按照惯例先上安克的半年报业绩,

2021年上半年,

安克实现营业总收入53.71亿元,

与上年同期相比增长52.24%,

保持持续稳定增长。

其中境外收入为51.94亿元,

同比增长49.12%,

占总营收比例为96.71%;

境内收入为1.77亿元,

同比增长296.40%,

占总营收比例为3.29%

报告期内,

安克实现归属于上市公司股东净利润为4.08亿元,

同比增长47.63%,

稳定盈利能力还是很稳定的~

并且昨天有卖家说学到了一个新词,扣非,

扣非后安克的净利润都有3亿,

这个数据真是相当可观呐。

充电类等三大马车,拉动安克快速增长

充电类产品:

安克的核心品类之一,

充电类产品,

大家比较熟悉的“氮化镓”材料充电器,

充电类产品营业收入23.71亿元,

同比增长43.64%,

占营业总收入比例为44.15%

智能创新类产品:

安克智能创新类产品实现营业收入17.26亿元,

与去年同期相比增长68.29%;

占营业总收入比例为32.14%,

与去年同比增加3.07个百分点

这里面安克的财报里也多提了几句,

这次亚马逊会员日的排行榜数据,

安克的eufy扫地机销售表现突出,

单品销量位列德国亚马逊扫地机品类第1,

部分单品销量跻身美国亚马逊全站单品Top20,

无线音频类产品:

报告期内,

安克无线音频类产品在报告期内实现营业收入12.45亿元,

与去年同期相比增长48.56%,

占安克营业总收入比例为23.17%。

跨境国内齐发力,安克国内也多平台开花

前几天圆圆写的大卖安克另类出圈,

还请了当红流量代言,

不少卖家才注意到安克也在国内发力了,

先来看安克份地区的营收表格,

从上表可以看到,

销售额占比最高的是北美地区,

其次是欧洲,

然后这个表格里,

中国大陆的业绩虽然不亮眼,

但是同比增长296.40%,

今年618,

Anker安克拿下天猫和京东平台第三方充电器品牌销售额双冠军,

天猫平台销售额同比增长308%,

京东平台销售额同比增长213%,

不仅在天猫、京东、拼多多等进行产品销售,

还拓展了抖音、小米有品等多种新渠道。

国内的线下安克也没放下,

通过入驻APR、免税、机场以及顺电等大型零售集团,

还在深圳举办了首场线下发布会,

并且也覆盖国外的沃尔玛、百思买、塔吉特、百思买和7-11等商超、贸易商线下渠道,

安克来自于线上渠道的收入为35.03亿元,

占主营业务收入比重为65.52%;

来自于线下渠道的收入为18.43亿元,

占主营业务收入比重为34.48%,

比去年同期相比提升6.17%,

可以看出来,

安克的线下占比比重越来越大,

线上线下结构逐渐趋于平衡。

安克核心竞争力的几大优势

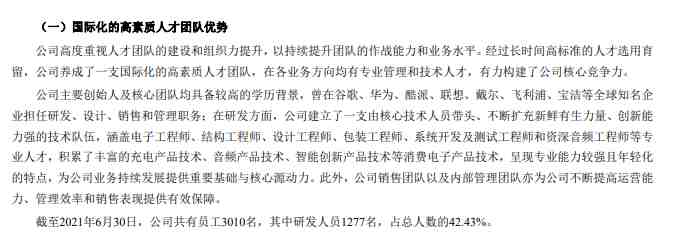

1. 国际化人才优势

之前谁说咱们跨境是屌丝行业,

看看安克人员的配置,

是不是要改变一下看法啦~

2. 全面覆盖的渠道优势

上面的内容有提到这一点,

圆圆在这里就不累述了。

3. 持续创新的技术研发优势

安克对研发投入有多大方,

看数据就知道了~

2019年、2020年和2021年上半年,

安克研发投入占营业收入比例分别为5.92%、6.07%和5.85%,

这是安克产品保持市场竞争力的重要因素之一。

这里说一句题外话,

目前很火的资本收购跨境卖家店铺,

其实是非常看重卖家产品研发能力的。。。

还有产品的质量、品牌以及营销优势。

今年上半年安克能取得这么好的成绩,

圆圆总结的原因是,

1. 线上线下,国内国外齐发力,多点开花

2. 同类目大卖接连挂帐号,也对安克业绩提升有一定助力

3. 产品优质,这是核心原因~

安克的业绩虽然不具有参考意义,

但能说明一点,

跨境的大盘是在的,

市场需求依然庞大。

以上。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次