香港公司日常经营中哪些事项会用得上审计报告?

2021-08-18 21:50:07

65

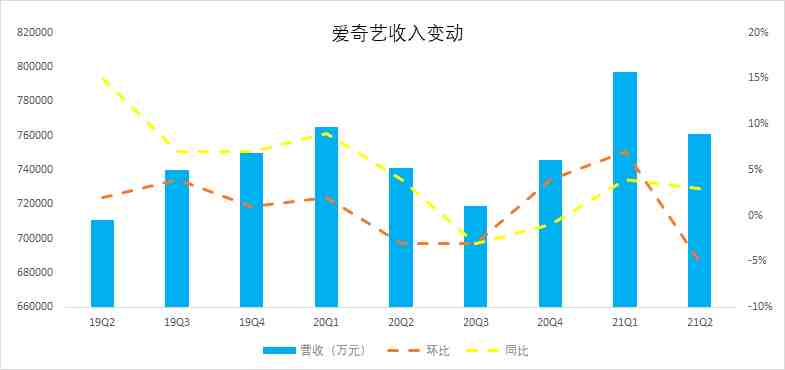

爱奇艺在今年反转了2020年订阅会员规模下滑的态势,下沉市场和海外市场功不可没。

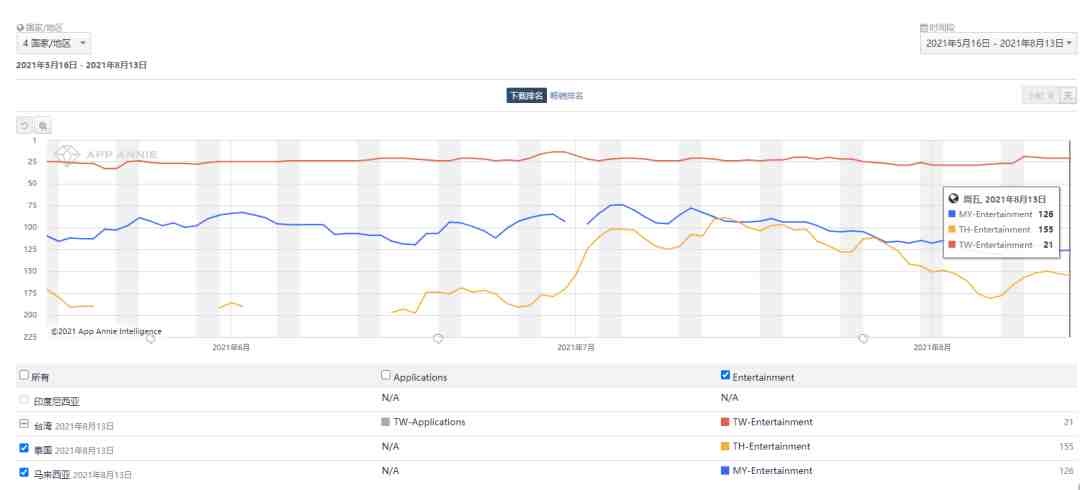

(图)爱奇艺Google Play近90天下载榜

(图)爱奇艺Google Play近90天下载榜

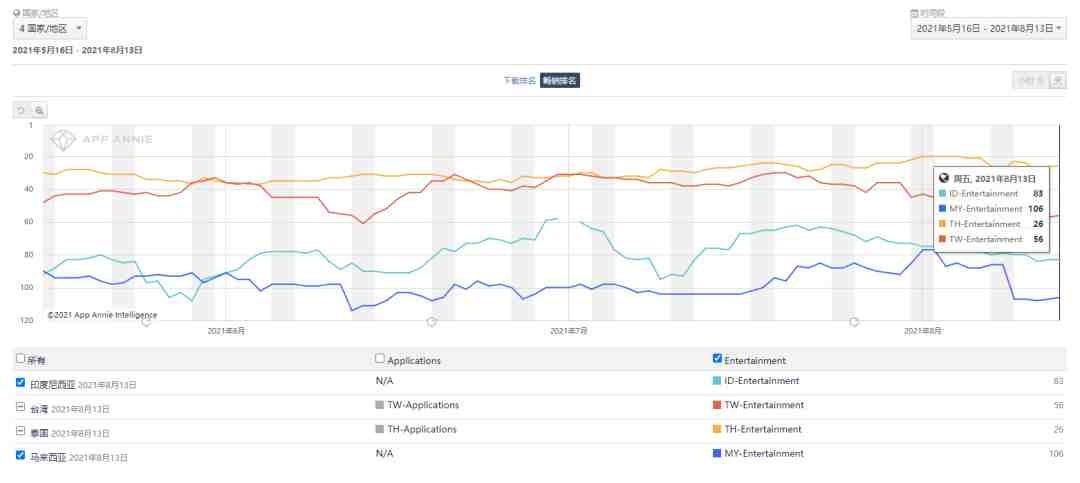

(图)爱奇艺Google Play近90天畅销榜

另外,在今年Chinajoy,扬帆出海也与爱奇艺举办了影游出海的高端闭门交流会,共同探索在国内非常成熟的品牌营销、影游联动等方式在海外进行复刻和创新的机会。莉莉丝、米哈游、FunPlus、IGG等相关营销负责人出席了本次活动交流探讨。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146