中国外贸新局面,未来可期!

一根狗绳打瞎了眼

案例一:

2016年,宾州居民Heather Oberdorf在亚马逊上购买了一套可伸缩的拴狗绳,该产品由亚马逊上第三方卖家出售。

买家在一次遛狗时,狗狗因为某些应激反应突然冲出去,巨大的拉力导致项圈伸缩带断裂并反弹到她的眼睛上,导致左眼永久性失明。为此,Heather Oberdorf向法院提起诉讼。然而,亚马逊已经无法找到该卖家了。

最终法院法官认为,亚马逊的商业模式框架下,“第三方卖家处于隐藏 状态,导致买家因缺陷产品受伤后,无法直接起诉第三方卖家”, 因此亚马逊需要承担连带责任。

可怜幼童命丧泳池

案例二:

2020年12月,大信法务接到卖家求助咨询。其在美国出售的一款儿童充气泳具,用户在使用过程中因事离开了泳池,无人照看导致涉事儿童泳具侧翻溺水而身亡。事发过程被室内摄像头全程记录下来,事后买家报警并对亚马逊和此卖家提起民事诉讼,索赔500万美金。

一个吸顶灯烧掉一个家

图片from网络

案例三:

2020年12月,大信法务接到卖家咨询。两年前在亚马逊美国站卖的一个吸顶灯,客户反应起火烧毁天花板和木质墙体,十一月的明尼苏达室外温度零下十几度,当屋主光着屁股从浓烟中绝地求生,大家脑补下这个事主当时的心情吧。

事后恼羞成怒的事主向法院发起诉讼要求亚马逊赔付12万美金,亚马逊通知卖家为此案的共同被告并承担此事故责任。

以上三个案例,跟大家说下最后情况,以上三位跟事故相关的卖家最后都弃号走人了,最后只留下了亚马逊自己骂骂咧咧去做了被告。

法院审理认为,在亚马逊商城的交易场景里,平台对交易过程的参与,不仅仅限于产品信息的编辑,而是在实际的销售过程中发挥 着很大的作用。

因此以上判例中,亚马逊被认定为“不仅仅是互联网信息提供商,而是销售商”。那么亚马逊平台在以上诉讼中的被告身份是合法和应当的,应该为此承担相应的责任。所以这次的强制产品责任险跟上述事件是否有关,诸位读者自行判断。

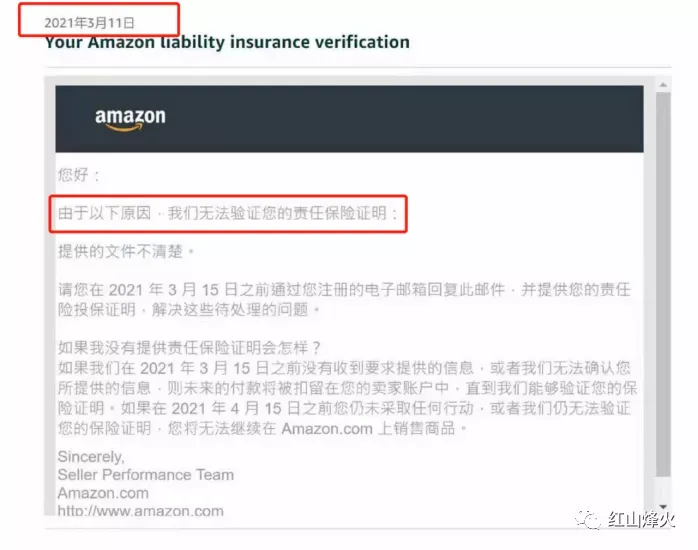

于是就在2021年2月,大约1500个卖家接到通知需要给所属店铺购买商业综合责任保险。那么关于此事的进一步走向,我们在这里详细讲述下。

第一次

2月16日,美国站点FBA中国卖家个别品类小部分测试:

部分美国站点FBA中国卖家收到了亚马逊的邮件,要求连续三个月的销售总额达到10000美元的卖家,为产品提供责任保险证明。

同时亚马逊推荐了AIG、CHUBB、STARR三家保险公司供给卖家们选择。但是平均2000-4000美金的保费,让卖家不堪重负。

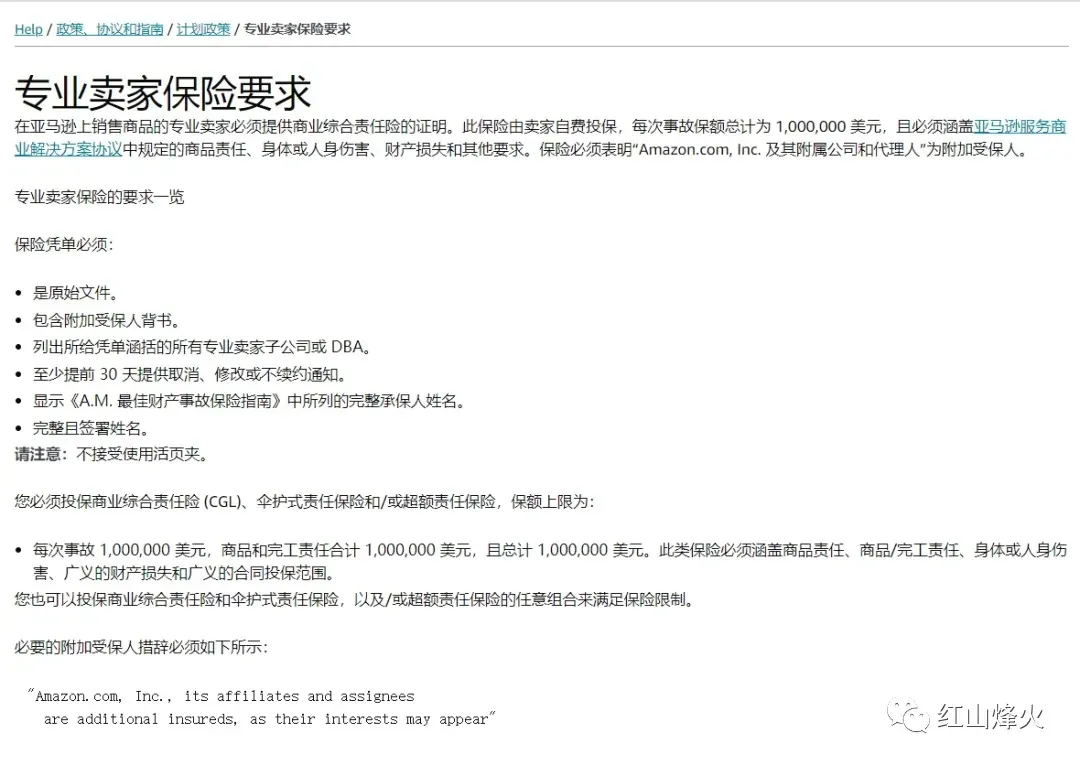

亚马逊要求提供的保险必须涵盖商品责任、商品/完工责任、身体或人身伤害、广义的财产损失和广义的合同投保范保险凭单必须:

1.是原始文件。

2.包含附加受保人背书。

3.列出所给凭单涵括的所有专业卖家子公司或 DBA。

4. 至少提前 30 天提供取消、修改或不续约通知。

5. 显示《A.M. 最佳财产事故保险指南》中所列的完整承保人姓名。

6.完整且签署姓名。

7.请注意:不接受使用活页夹。

8.您必须投保商业综合责任险 (CGL)、伞护式责任保险和/或超额责任保险,保额上限为:每次事故 1,000,000 美元,商品和完工责任合计 1,000,000 美元,且总计 1,000,000 美元。此类保险必须涵盖商品责任、商品/完工责任、身体或人身伤害、广义的财产损失和广义的合同投保范围。

9.您也可以投保商业综合责任险和伞护式责任保险,以及/或超额责任保险的任意组合来满足保险限制。

10.必要的附加受保人措辞必须如下所示:

"Amazon.com,Inc.,its affiliates and assignees are additional insureds, as their interests may appear"

第二次

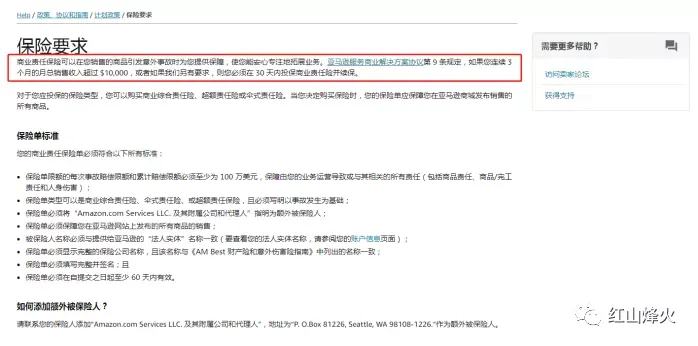

6月22日,据亚马逊内部消息,亚马逊将会在6月29日要求美国站点 120万中国FBA卖家销售额达到1万美金的需要购买综合商业保险,但卖家并没有收到实际性的亚马逊要求购买保险的邮件。在后台Help/政策、协议和指南里面可以看到亚马逊的保险要求:

https://sellercentral.amazon.com/gp/help/

从下面亚马逊保险要求来看并没有特别大的改变,但保险基本标准要求跟第一次对比有以下不同:

1.单次赔付100万美金,此次要求一年累计也必须至少为100万美金,无上限要求。

2.保险类型为综合责任险、伞护式责任保险、或超额责任保险,但此次必须写明事故发生为基础。

3.保单附加受保人变成“Aamzon.com Services LLC.及其附属公司和代理人,地址为“P.O.Box81226,Seattle,WA98108-1226”作为额外被保险人。

4.增加保单自提交之日起至少60天内有效。

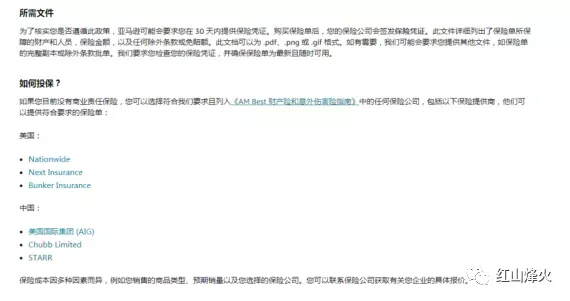

此次亚马逊推荐的保险公司为:

美国:Nationwide(具备自己的理赔公估部门,自有律师团队)、Next Insurance、Bunker Insurance。

中国:AIG、CHUBB、STARR(此三家保险如中国企业购买保险直接推送到他们的中国代理商购买)。

但此次邮件并未提及更多的详细强制要求,并未引起卖家太多注意。

第三次

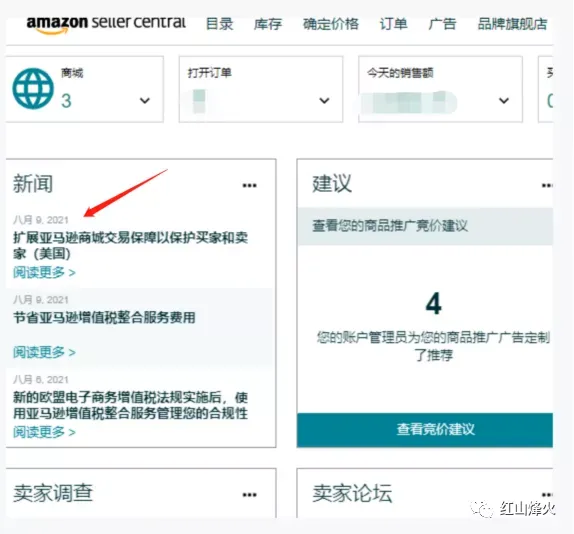

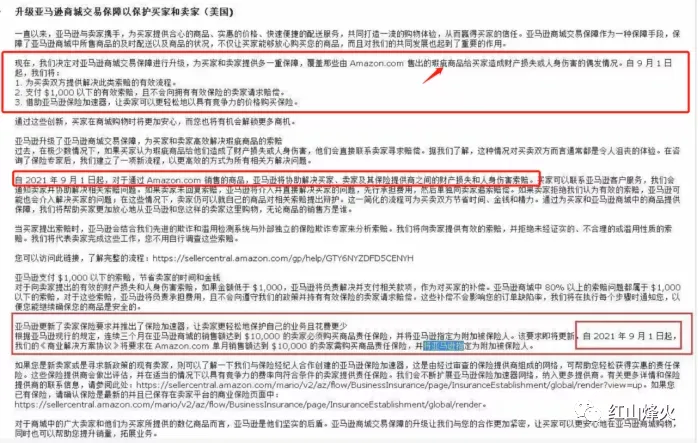

8月9日,亚马逊全面普及要求购买产品商业保险,要求在9月1日前购买好并上传,但是只在后台新闻资讯里面公布,并没有邮件正式通知各卖家,问及很多卖家说并不知道有此通知并不能理解为什么在新闻栏目里面发出,容易被忽视。

点击新闻资讯进去可以看到亚马逊的保险加速器介绍:

1.此次为交易保障升级,覆盖由Amazon.com出售的瑕疵商品给买家造成财产损失或人身伤害的偶发情况。

2.9月1日起,在亚马逊商城交易的产品,亚马逊为买卖双方提供因瑕疵商品给买家造成财产损失或人身伤害的情况纠纷解决索赔有效流程。

3.亚马逊更新了亚马逊保险要求,全部卖家(这次不单是中国卖家,美国本土卖家一样收到亚马逊的公告)在亚马逊上销售1万美金以上销售额需要为其购买商品责任保险,此次没有要求购买多少赔付和保额,没有像前两次一样单次赔付最高100万美金,累计一年保额至少为100万美金。

4.亚马逊支付1000美金以下的有效索赔,且不会向拥有保险的卖家强求赔偿。

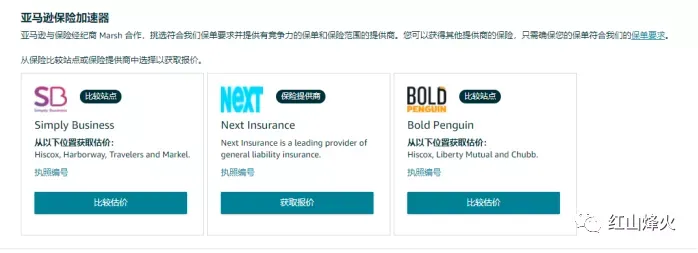

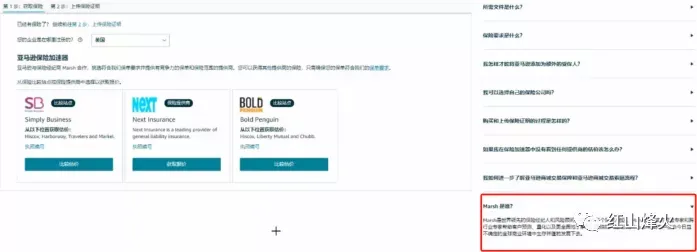

5.亚马逊保险加速器与Marsh联手强势推出以下保险公司供给卖家选择:

美国:Simply Business、Next Insurance、Bold Penguin(此三家保险公司在美国属比较小的保险公司,此次没有了较大的保险公司Nationwide推荐);

中国:华泰保险、中国人民保险(非人寿保险)、平安保险、史带财险。

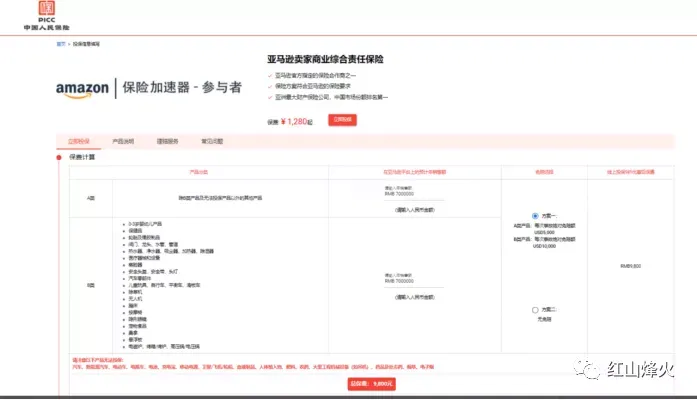

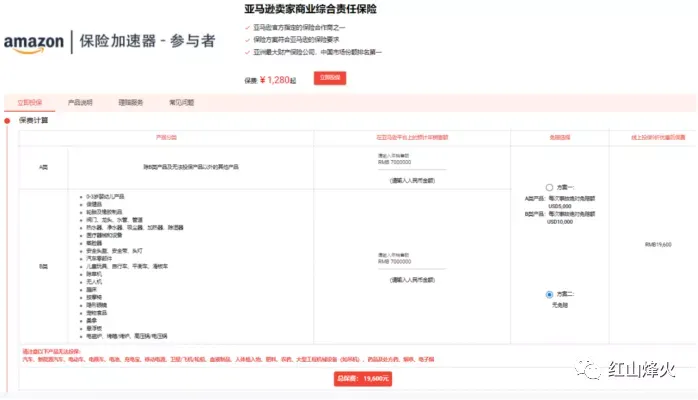

在看到亚马逊的最新政策后,按照小编目前后台100万美金保额(折算700万人民币)小小卖家级别来咨询了中国保险报价(小编的后台是中国公司申请的),具体情况如下:

1,中国人民保险:

在这里要重点表扬下该保司的精算师,他们产品分为分A类普货保险,B类性能产品保险,有两方案可选,一种A类产品为每次豁免赔额5000美金,B类产品每次豁免赔额1万美金。

(在这里解释下什么叫豁免赔额,我都觉得该给精算师加鸡腿。

豁免赔额是指:由保险人和被保险人事先约定,损失额在规定数额之内,被保险人自行承担损失,保险人不承担赔偿责任。因此,免赔额1万就是指投保人(卖家)遭遇一万美金内的赔付时,需要自己掏腰包;而当损失额超过1万元时,保险人才会在保额内进行赔偿。提醒下,按照亚马逊平台所售卖商品单价预计,99%的索赔请求是小额赔偿,所以看到这里,聪明的读者是不是闻到一股熟悉的套路味道)

所以有经常买车险的同学会记得,在国内车险改革之前,有一个叫不计免赔的险种是一定要购买的。这里这个不计免赔就是跟上述的豁免赔额做的一个黑白对比。

然后还要重点讲下关于保额,保额就是一个保险合同项下保险公司承担赔偿或给付保险金责任的最高限额,即投保人对保险标的的实际投保金额;同时又是保险公司收取保险费的计算基础。

姚姚在询价的时候输入100w美金,后不需要填写任何后台公司信息即可得到报价,选择方案一需要豁免得到的报价是9800元。选择方案二无豁免得到的报价是19600元。

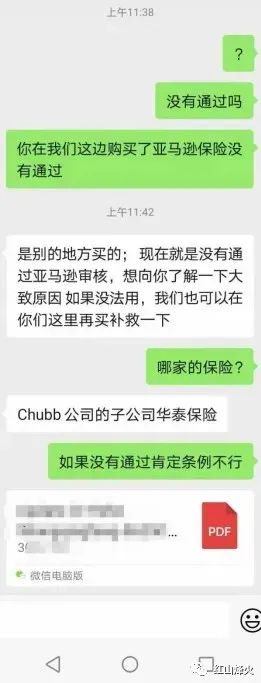

2.华泰保险:

需要填写后台法律实体和地址,同样输入100w美金额度后的得到的报价4849.5元,价格可以,但是之前有卖家跟我们反馈此保险上传亚马逊不能通过审核,如下截图:

以上信息为卖家提供,大信法务对此不持观点。

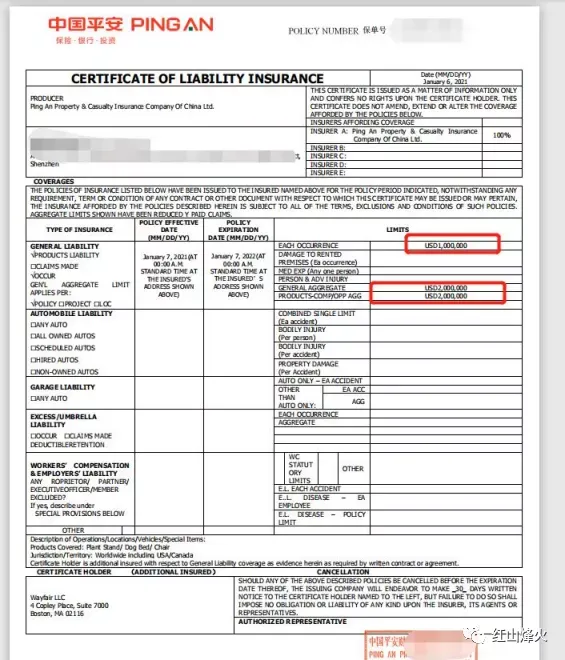

3.中国平安保险:

需要上传产品合规认证才能进行报价,姚姚还没能拿到产品的相关认证进行询价,下面是之前一卖家提供的中国平安保单,据告知单次最高赔付100万美金,累计保额200万美金一年,购买保费为2000美金。

4.史带财险:

也分有豁免和无豁免,需要输入后台的亚马逊店铺ID+产品名称+产品类别+预期销售额(USD),小编输入后需要等待审核,未能及时得到报价。

上面说完了。不知道有没卖家注意到,这次亚马逊的邮件里提到的Marsh是什么鬼?

下面是我截图亚马逊的介绍:

Marsh是一个保险代理经纪人,是世界领先的保险经纪人和风险顾问,年营业收入达 50 亿美元,全球拥有 26,000 名员工。为全球 130 多个国家的企业、公共实体、协会以及专业服务组织提供全球风险管理、风险咨询、保险经纪、融资及保险方案管理服务。由他直接代理以上美国和中国共7家保险来供应卖家选择。(姚姚的美国同事与美国亚马逊沟通后,追问是否只能在推荐的这几家保险购买才能审核,亚马逊才承认他们并未授权以上7家保险公司垄断性身份,卖家只要购买符合亚马逊审查标准的保险均可审核通过。)

关于保险,在这里做个全面的QA:

Q:在全世界范围内保司都是一个现金奶牛,那为何亚马逊此次跟中间商Marsh保险代理合作而不是自己亲自下场?

A:姚姚在这里分析有以下几点原因:

1,在美国从事保险经纪业务是需要专门的从业牌照,目前亚马逊没有此牌照

2,为亚马逊规避谢尔曼法反垄断条例制裁的风险,甩锅给Marsh

3,积累为130万现成卖家提供专门的产品责任险和财险专项服务经验

4,保险,金融,小额贷款,从来是不分家的,不排除亚马逊以此为突破口进行布局。

Q:按照国际产品责任险的定义:产品责任险是指由于使用产品造成在消费、使用过程中发生意外,造成消费者、使用者或第三者的人身伤害、 疾病、死亡或财产损失时依法应当由销售商承担的经济赔偿责任。假如此产品无瑕疵导致了消费者的赔偿纠纷,那亚马逊是否还能给买家造成财产损失或人身伤害的情况纠纷解决索赔有效流程不?

A:所有保司的理赔逻辑并不是无条件的。通常情况下,产品责任险的理赔机制是过错赔付。意思就是保司作为承包方,只为投保方产品出现过错才会进行赔付。一个索赔case建档后,保司自己或者委托第三方的勘察部门会对案情进行合规调查和分析,通过事故调查和认定程序得出是否为自己作为承保方的投保人之过错导致的财损或人身损害,如果是,那么就会在保额内定损赔付。反之如果是客户自己使用不当或者事故属于法律和协议约定的豁免赔付范围,那么保司是合法拒赔的,如果索赔方不接受拒赔结果而提起诉讼时,此时该case的被告为保司,投保方和受益人是无需担任法律责任的。

Q:关于亚马逊1000美金的快速无责理赔是怎么回事?

A: 我看到很多媒体把这个1000美金的快速理赔当做亚马逊的善心大发给卖家的福利,其实这个是错误的。真实情况是,当你购买了保险以后,并且把亚马逊列为受益人后。出现客户索赔金额在1000美金以下,不需要你去处理,是亚马逊帮你去找保险处理。

索赔金额在1000美金以下,是叫简易程序的快速理赔,前提是已经购买了合规的保险了,且将亚马逊指定为附加被保险人。

否则,对于没有购买保险的卖家,如果未能及时回复买家索赔请求,那么,亚马逊依然会直接介入,并代付了赔偿金,随后,亚马逊将找卖家追偿赔偿款;平台在这里做了一个代位追偿的角色。

说白了这个还是亚马逊在慷卖家之慨与买家而已。

Q:个人店铺能购买保险吗?

A:公司主体和个人主体的账号均可购买产品责任险

Q:香港公司/美国公司注册的亚马逊店铺能购买保险吗?

A:只要资料真实的主体,不限制区域范围均可购买。

Q:为什么亚马逊后台保险价格这么便宜?

A:保司也是要计算收益的,这也不赔那也不赔(豁免赔偿)的前提下,保费自然便宜,反正是净赚的。

Q:亚马逊后台购买保险保额多少合适?

A:单次赔付100w美金,累计赔付200W美金。

Q:亚马逊邮件内要求购买保额最少要达到100万美金以上,我可以购买低于100万美金保额的保险吗?

A:不行,会有审核不通过的可能

Q:亚马逊后台信息和营业执照信息不符合,对购买保险有影响吗?

A:以后台信息为准,否则会有驳回的风险

Q:亚马逊保险必须要买吗?店铺后台收到邮件不去购买会对店铺会有怎样的影响?

A:收到要求购买邮件的必须购买,没有收到暂时不需要购买。

Q:注销的公司能不能购买保险

A:我认为不可以,因为能过审但是不能理赔,具体看卖家需求

Q:保险理赔次数是否有限制

A:对出保次数无要求,再保额范围内即可。

Q:保险是区分产品类目的还是不分类目,都需要购买保险吗?

A:普货不分类目,收到强制购买的邮件的需要,没收到的不需要

Q:带电池类的产品和刀具产品可以买保险吗?

A:一般普遍认为是敏感品的是需要产品审核决定是否可以购买

Q:保险期限是多久?

A:一年一次

Q:保额跟产品数量和销量有没关系

A: 针对电商产品上架的品类和数量不确定性,我们建议卖家购买最简单的计算保额的的险种,以避免将来可能的拒赔套路.

Q:买那种保险最划算?

A:第一能通过审核的 第二够便宜的 第三在保费便宜的时候保额最高的 第四:没有免赔条款的,这个最重要。

亚马逊为什么会突然发出这个要求?

其实也不突然,文章开头的那些案例并不孤立,这是一个很久之前就可以预见的必然趋势。北美的很多电商平台像Walmart,Wayfair,Homedepot早已强制入驻的供应商必须提供一份承保店铺所销售产品的责任保险。

随着对美贸易的不断发展,出口产品不可避免存在一些缺陷问题,出口产品的产品责任诉讼日益增多,北美国家的法律诉讼环境十分严格,处罚比较严厉,商家面临的产品责任风险非常高。导致有些卖家因为巨额赔偿而底裤都没得穿了。

在美国,我们的律师同行们最喜欢代理的不是知识产权案,而是人身侵权伤害案,他们往往去主动为原告去做风险代理,只要遇上一次产品责任人身侵权案,该原告和律师就基本财富自由了。所以购买保险到底有没必要,这个问题答案是跟人而据吧。

就在写这个文章的时候,接到卖家反馈,因为自己产品疑似出现品质问题,导致被行政部门强行召回而导致数十万甚至上百万美金的损失,其实这个问题也是保险可以解决的。但是这世界总是没有那么多早知道。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次