园长百万美金之旅之219:继续开发高客单价的产品

2021-07-19 22:44:03

69

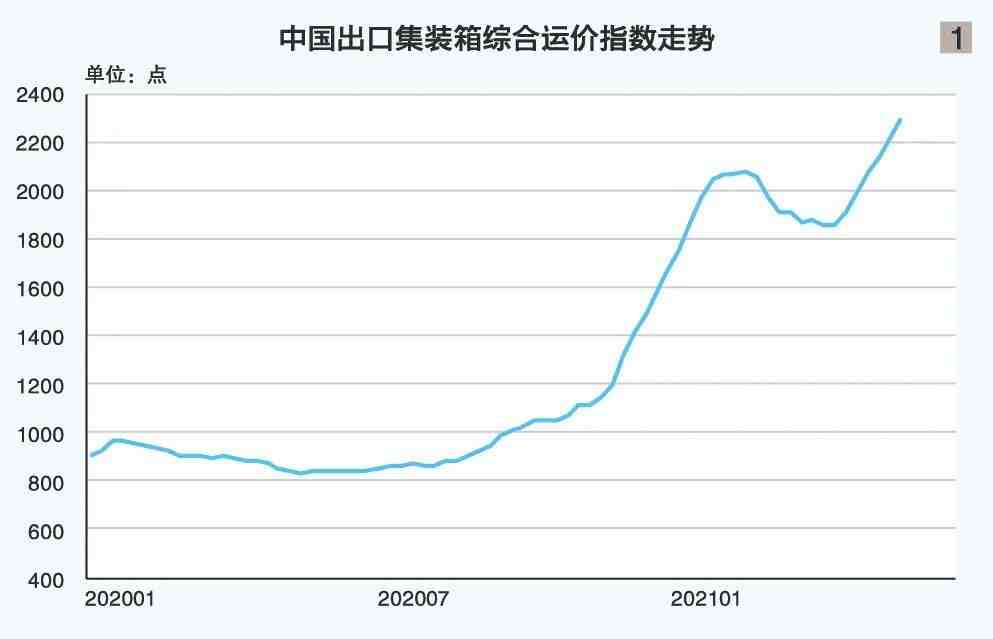

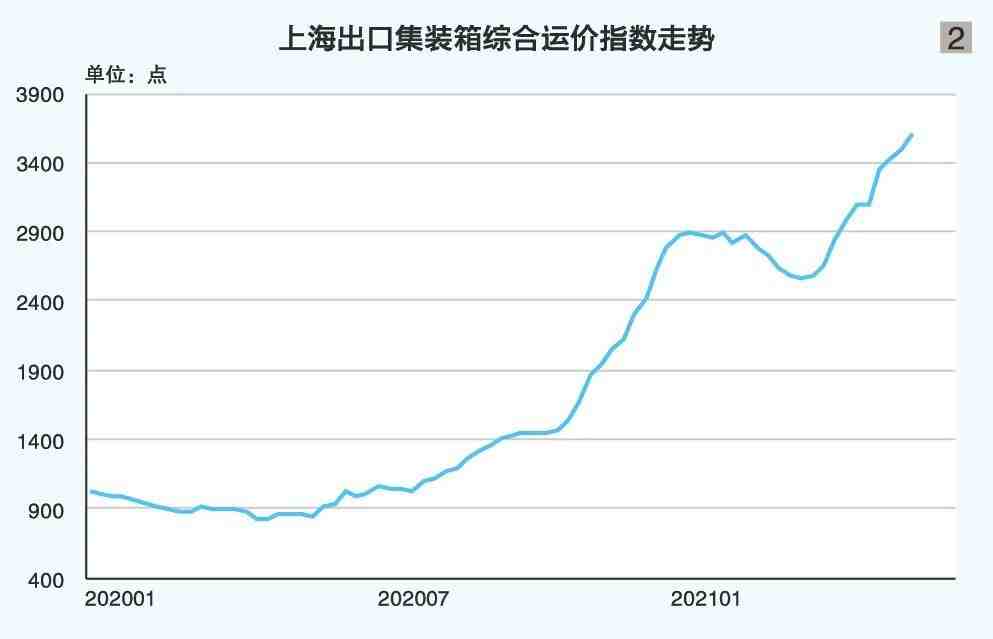

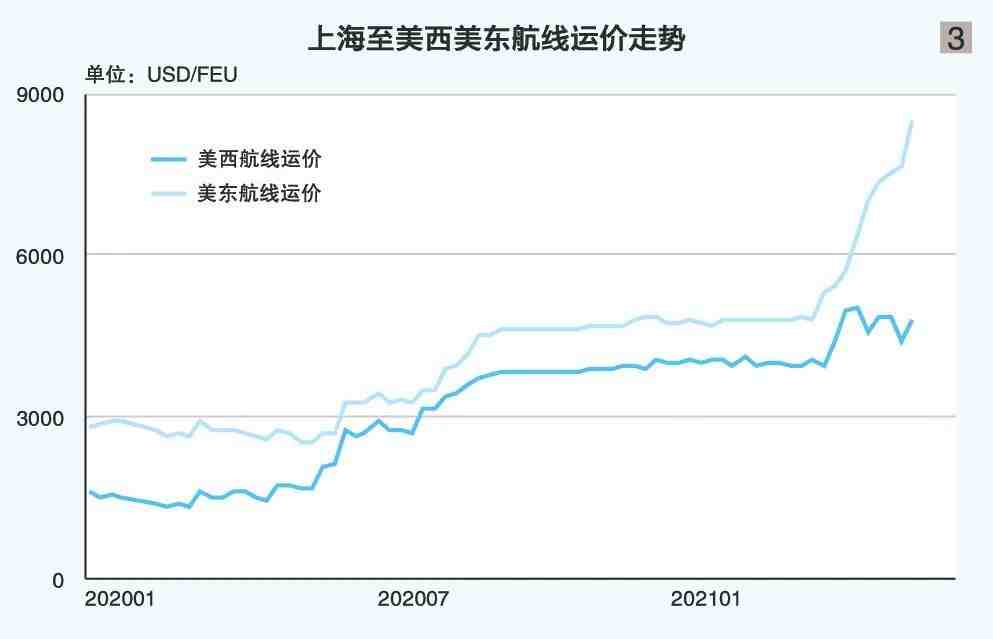

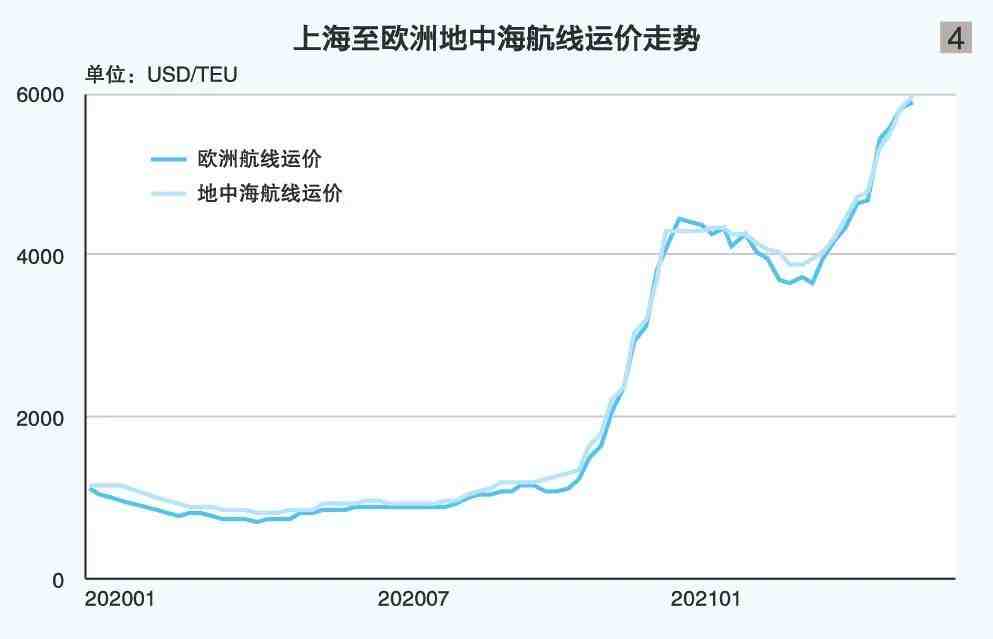

铁子们好!近日,上海航运交易所发布《2021(年中)水运形势报告》,小捷捷想跟大家一起分享一下最近的集装箱形势报告!

上半年国际市场回顾

亚洲—欧洲西行航线集运量预计为1690万TEU,上涨9.7%; 泛太平洋东行航线集运量预计为2140万TEU,上涨13.8%; 亚洲区域内航线集运量预计为6220万TEU,上涨9.1%。

其中,出口1.24万亿美元,增长40.2%,较2019年同期增长29%;进口1.03万亿美元,增长35.6%,较2019年同期增长24.3%。 前5月,东盟、欧盟、美国为中国前三大贸易伙伴,同比增速分别达到38.7%、38.3%和52.3%。

一季度运输需求总体平稳,运价水平保持稳定; 二季度运价涨势明显,随着欧美国家疫情防控形势趋稳且集装箱供不应求,特别是3月份苏伊士运河堵塞造成的港口拥堵、班期紊乱等情况频现,运力供给总体偏紧,船舶平均舱位利用率基本维持在满载水平,支撑多数航线运价快速上升。

一方面随着新冠疫苗的广泛使用,美国疫情得到有效控制,经济恢复稳步加快,消费需求加速回升,市场运输需求持续维持高位; 另一方面,由于疫情影响,美西、美东主要港口人力及设备短缺,装卸效率整体不佳,供应链周转速度迟缓,部分港口拥堵情况严重,船舶在港滞留时间明显延长,且空箱滞留堆场导致周转效率低下,船舶平均舱位利用率基本维持在满载水平,助推美西、美东运价稳步上行。

一季度,疫情依旧在欧洲各国传播,且英国德尔塔变异毒株使各国防疫政策进一步趋紧,物流供应链体系依旧承压,上海港船舶平均舱位利用率保持在较高水平,但运价水平高位回调。 二季度,受益于新冠疫苗的逐步推广,欧洲各国疫情防控形势有所好转,防疫措施有所放松,市场需求稳步恢复。 此外,苏伊士运河堵塞事件影响持续发酵,集装箱周转速度迟缓,部分港口拥堵情况严重,市场运力供给紧张,导致部分班轮公司为保班期出现绕航跳港情况,订舱价格随之上调,即期市场运价稳步上涨,欧洲航线运价于6月11日创下年内新高。

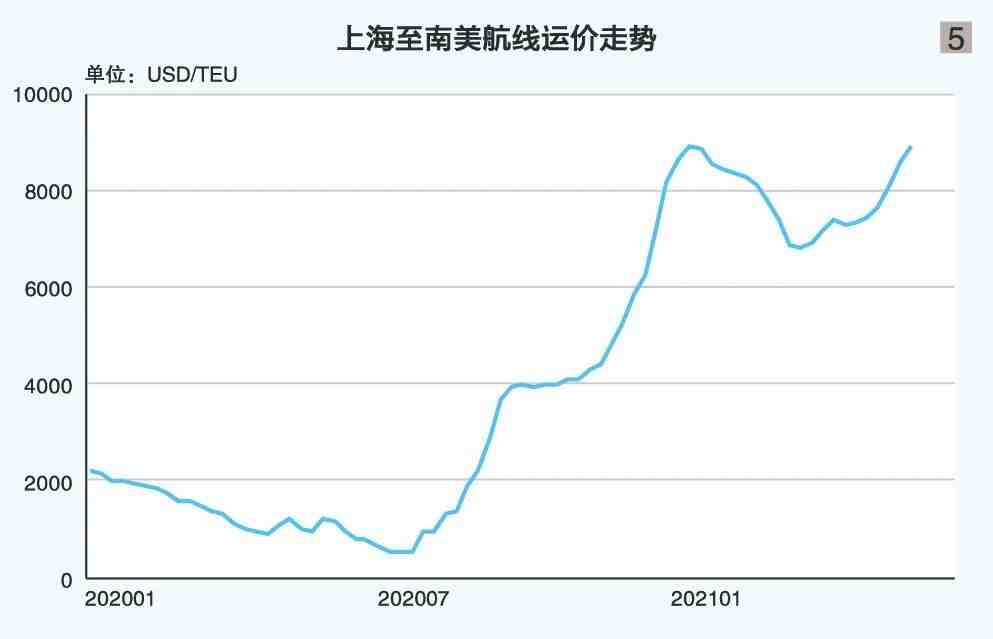

1月,市场货量表现尚可,运输需求整体平稳,运价维持高位徘徊。 2—3月,当地市场对医用物资需求仍维持较高水平,但对其他生活物资需求回落,市场基本面表现疲软,运价水平高位调整。 上海出口集装箱运价指数数据显示,上海至南美航线运价自1月15日起连续11周下跌,累计跌幅达20.1%。 4月起,由于疫情传播仍未得到有效控制,南美疫情出现反弹,每日新增感染人数高位波动,市场对医疗物资及其他生活物资的需求进一步释放,且当地生产恢复能力有限,南美市场进口需求稳步回升,即期市场运价进入上升通道。 6月18日,上海航运交易所发布的上海出口至南美航线运价为9297美元/TEU,较年初上涨7.7%;上半年,南美航线平均运价为8005美元/TEU(见图5)。

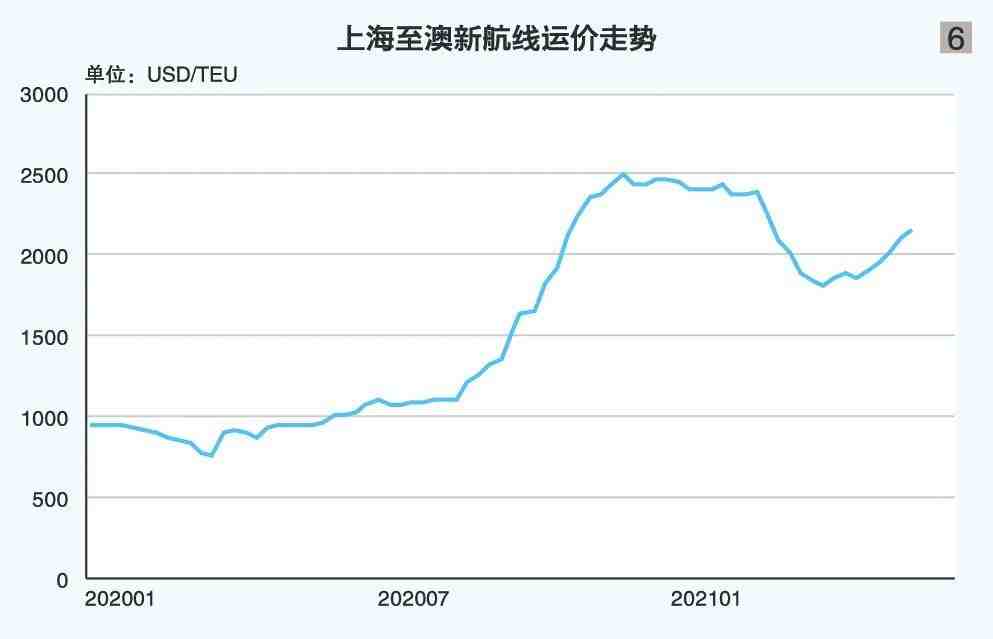

一季度,当地疫情控制较好,运输需求总体平稳,对生活物资的需求有所减少,运价水平在达到年初高位后震荡回落。 二季度起,市场供求关系稳步向好,市场运力供给偏紧,支撑运价水平回升。

其中,环渤海地区主要港口合计为1215.4万TEU,增长36.2%;长三角地区主要港口合计为916.2万TEU,增长6.7%; 华南地区主要港口合计为789万TEU,增长14.9%;东南沿海地区主要港口合计为203.7万TEU,下降1.3%; 长江中上游地区主要港口合计为29.5万TEU,增长18.4%。疫情得到有效控制后,国内水路集运市场货量除东南沿海地区微幅下降外,均呈现出快速增长的趋势。

预计2021年欧元区整体经济增长4.4%,增速较2020年上升11.0个百分点。 其中,西班牙经济增速将达到6.4%;

2021年全球集运需求将同比增长6.1%。 其中,太平洋航线运量约为2940万TEU,同比上涨6.9%,增速提升2.3个百分点; 亚欧航线运量约为2530万TEU,同比上涨5.7%,增速提升8.9个百分点; 次干航线运量约为2880万TEU,同比上升6.7%,增速提升12.3个百分点; 南北航线运量约为3390万TEU,同比上升5.9%,增速提升7.1个百分点; 区域内航线运量约为8890万TEU,同比上升5.8%,增速提升6.6个百分点;

2021年太平洋航线东行运输需求约为2475.5万TEU,同比上涨13.3%,增速较2020年提升约5.5个百分点。运力方面,集装箱船交付量在2020年受疫情影响有所下降,2021年船舶的交付将逐步恢复。

在2021年内计划交付的新船中,10000~15199TEU型船为19艘、22.7万TEU,同比增长168.0%。疫情造成用工短缺、港口作业效率大幅降低,大量集装箱滞留港口。

但由于资源出口国大多为发展中国家,公共卫生体系薄弱,缺乏疫苗控制疫情,巴西、俄罗斯等国疫情尤其严重,整体经济受到严重冲击。 同时,由于疫情严重,刺激了对生活必需品以及医疗物资的需求。据克拉克森预测,2021年拉美航线、非洲航线、大洋洲航线的集运需求同比将分别增长7.1%、5.4%和3.7%,增速较2020年将分别增加8.3个、7.1个和3.5个百分点。

- E N D -

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146