一文解析阿里巴巴数据参谋全功能(市场调研篇)

今年,航运市场正面临货物积压、船舶延误、跳港和舱位紧缺带来的各种问题。随着需求飙升,市场参与者开始为缓解当前的拥堵状况做长期准备,现在每艘能够航行的集装箱船都很抢手。

由于运力短缺,上周又有一批新的船舶订单,包括Seaspan、HMM和Wan Hai都增加了造船订单量。

然而,这一切都无助于解决集装箱运输供应链中迫在眉睫的危机。港口和内陆地区的拥堵正导致可用设备短缺,继续影响着陷入困境的集装箱供应链的发展。

历史新高,主要航线报价全面上扬

根据上海出口集装箱运价指数(SCFI)在7月2日公布的最新运价数据,上周SCFI综合指数继续上扬至3095.14点,较上期再增119点,涨幅3.2%。

所有主要航线报价全面上扬:

美东线运价飙涨310美元达到9254美元/FEU,涨幅3.46%,

美西线运价同样大涨228美元至4944美元/FEU,涨幅4.8%,

欧洲线运价上涨307美元至6786美元/TEU,涨幅4.7%,

地中海航线运价继续上涨至6655美元/TEU,涨幅2.1%,

以上均为历史新高水平!

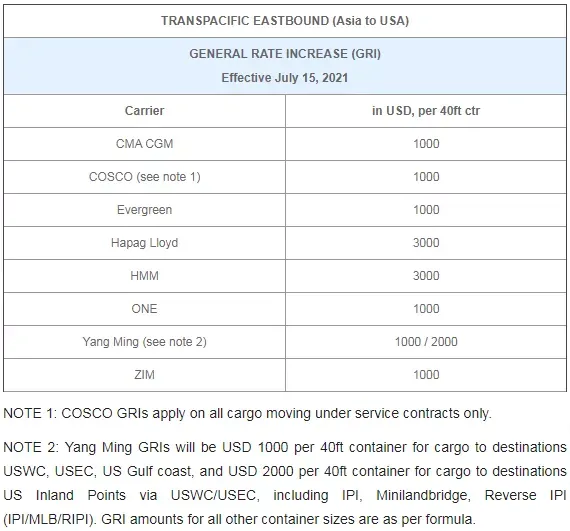

亚洲-美国航线2021年第14次调涨GRI

2021年7月15日生效

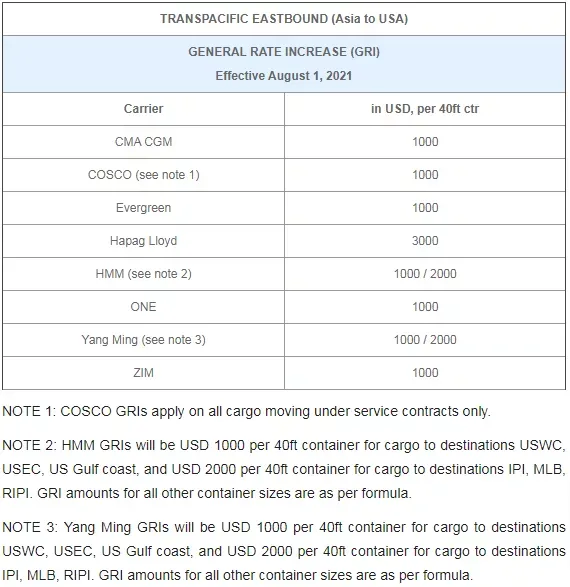

亚洲-美国航线2021年第15次调涨GRI

2021年8月1日生效

根据经合组织(OECD)的估算,如果整个2021年国际航运价格都维持在目前的高位,将导致产品进口价格上涨2个百分点左右。

第三季度将迎来超级旺季,运价一飞冲天!

业内人士指出,今年以来缺船、缺箱、缺工、港口拥堵等问题层层叠加,随着6月欧美陆续解封开启爆买模式,第三季度市场进入传统旺季,需求远远超过运力供给,带动运价一飞冲天。

预计本周SCFI运价指数就有望突破4000点大关,带动运价再探新天价。

随着7、8月全球主要船公司接连调涨运价,如果计入旺季附加费、燃料费、买舱费等额外费用,远东至美东线运价可达1.5万-1.8万美元/FEU,美西线也已经突破1万美元/FEU,欧洲线运价约1.5万-2万美元/FEU。

分析师表示,今年3月底自苏伊士运河搁浅事件后,欧洲港口拥堵进一步加剧,盐田港及其附近港口因疫情原因一度关闭更是雪上加霜。

虽然目前盐田港恢复正常运作,但短期内仍无法完全消化,而美国港口拥堵情况至今未好转,今年第三季度集运公司有望迎来超级旺季。

美国零售商协会预估,由于零售商库存仍处于近20年来的低点,增补库存的强劲需求将持续推升集运运价。

集运业今年将获利高达1000亿美元!

德鲁里表示,第二季度的现货和合同费率达到历史新高,供应链中断的恶化继续推高价格。集装箱航运公司2021年的年度利润有望达到800亿美元,如果运价在下半年继续快速上涨,行业利润甚至会达到1000亿美元。

这家英国咨询公司指出:“2021年将是集装箱航运史上的首次,在港口和船舶系统遭受巨大运营中断的背景下,承运人利润将接近1000亿美元,平均运价上涨50%。”

德鲁里预测,在第三季度旺季到年底,集装箱量将继续增长,并以大约10%的年增长率结束这一年,巩固了该行业创纪录的一年。

就2022年而言,德鲁里表示仍将有增长,但随着疫情相关限制的解除,预计消费者支出将转向服务业,增长可能只有其一半左右。

对于2022年,德鲁里预计EBIT将下降三分之一以上,原因是运费走软和成本上升,由于许多承运人锁定昂贵的长期合同,成本可能在更长时间内保持在较高水平。

集装箱咨询公司Vespucci Maritime的首席执行官Lars Jensen研究了德鲁里提出的1000亿美元利润数字后认为,集装箱航运将在一年内弥补20年的损失。

准班率新低,延误船只超过去9年总和

根据海洋情报咨询机构Sea-Intelligence的最新报告,由于全球范围内的港口拥堵和区域限制,使得当前航运业的准班率处于极差水平。

该报告涉及34条不同航线和60多家航运企业。结果显示,5月份的准班率比4月份下降了0.2%,仅为38.8%,同比大幅下降36%。

据Sea-Intelligence的分析,在前14家航运公司中,马士基是今年5月份准班率最高的公司,达到46.2%。5月份准班率垫底的是长荣海运,仅为25.1%,是唯一一家出现两位数跌幅的公司。

另外,根据Sea-Intelligence的数据,由于全球港口拥堵和运力不足,2021年停靠港口延误两周以上的集装箱船数量,超过了过去9年的总和。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次