eBay Fulfillment第三季度活动重磅来袭,最高4万美元奖励等你来拿!

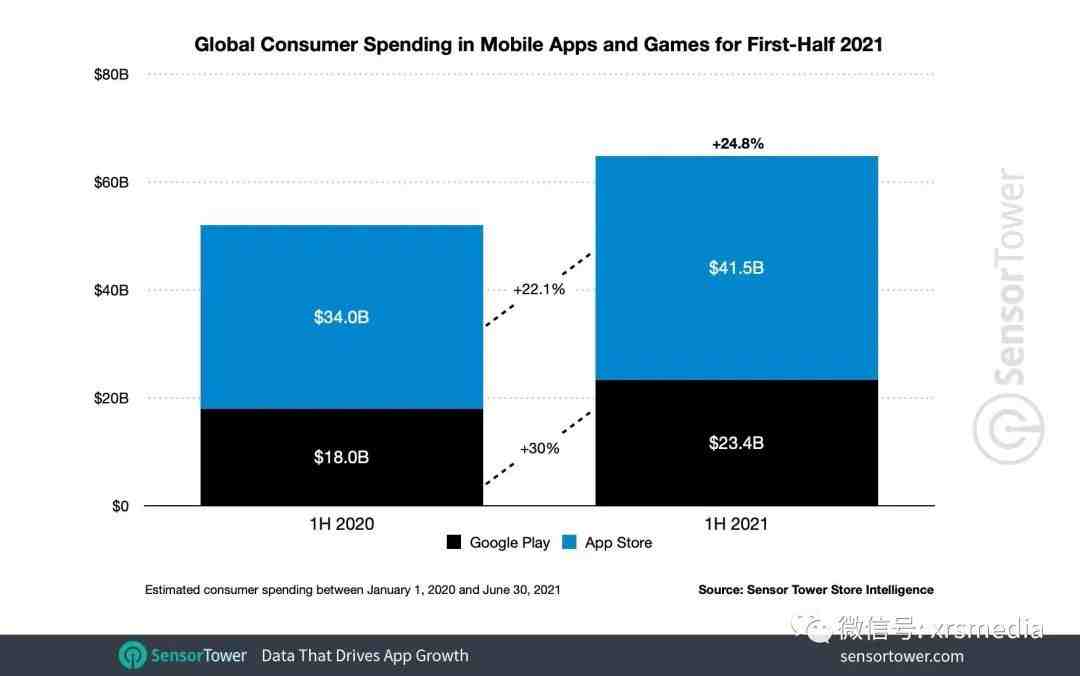

根据Sensor Tower Store Intelligence 的初步估计和截至6 月 30 日的预测,2021 年上半年,App Store 和 Google Play 的全球移动应用程序消费者支出达到649 亿美元。这比两家商店产生的520 亿美元高出24.8% 2020 年同期。

尽管支出继续攀升至新高,但今年迄今为止移动市场的同比增长落后于2020 年的增长。去年上半年,疫情使消费者支出同比增长28.4%相比之下,2019 年上半年约为 405 亿美元。

全球移动应用收入和下载量

预计到2021 年上半年,Apple 的 App Store 将通过应用内购买、订阅以及付费应用和游戏在全球产生415 亿美元的消费者支出。这大约是Google Play收入的1.8 倍,后者估计为23.4 美元亿元同期。

然而,预计谷歌的市场将比苹果的市场经历更多的Y/Y 增长。2021 年上半年,App Store 的销售额从 2020 年上半年的约 340 亿美元增长了 22.1%,比 2020 年上半年的 29.3% 的增长率低 7 个百分点,这是由于 COVID- 19 大流行。

Google Play 在 2021 年上半年的收入比 1H20 的 180 亿美元增长了 30%,比去年 26.8% 的增长率高出 4 个百分点,与 2019 年同期相比。Google 市场上超额的 Y/Y 收入增长是受到菲律宾等市场的推动,在那里 COVID-19 导致企业持续关闭和隔离。

图源:谷歌

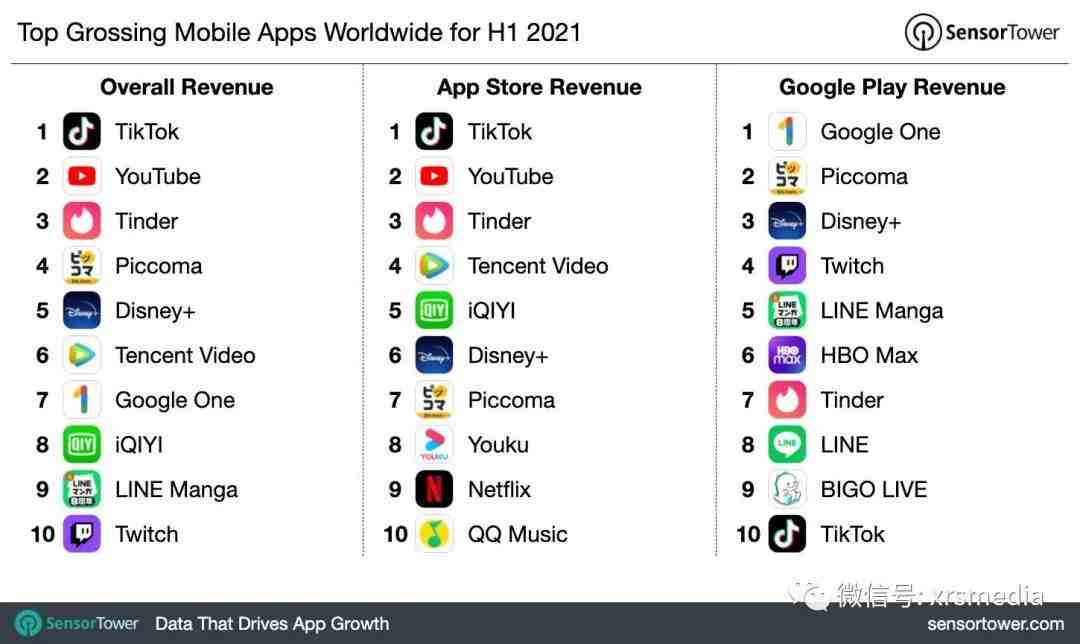

TikTok在2020 年的收入排行榜上位居榜首,并在 1H21 继续保持这一势头,成为 App Store 和 Google Play 中全球收入最高的非游戏应用程序,其中包括中国 iOS 上的抖音。预计今年上半年,消费者在 TikTok 上的支出将超过 9.2 亿美元,同比增长 74%。YouTube保持其第二高收入非游戏应用程序的地位,估计消费者支出为5.647 亿美元。常年收入最高的Tinder排名第三,估计收入约为5.203亿美元,而日本漫画阅读器Piccoma和迪士尼的流媒体平台Disney+分别排在第4 和第 5 位。

图源:谷歌

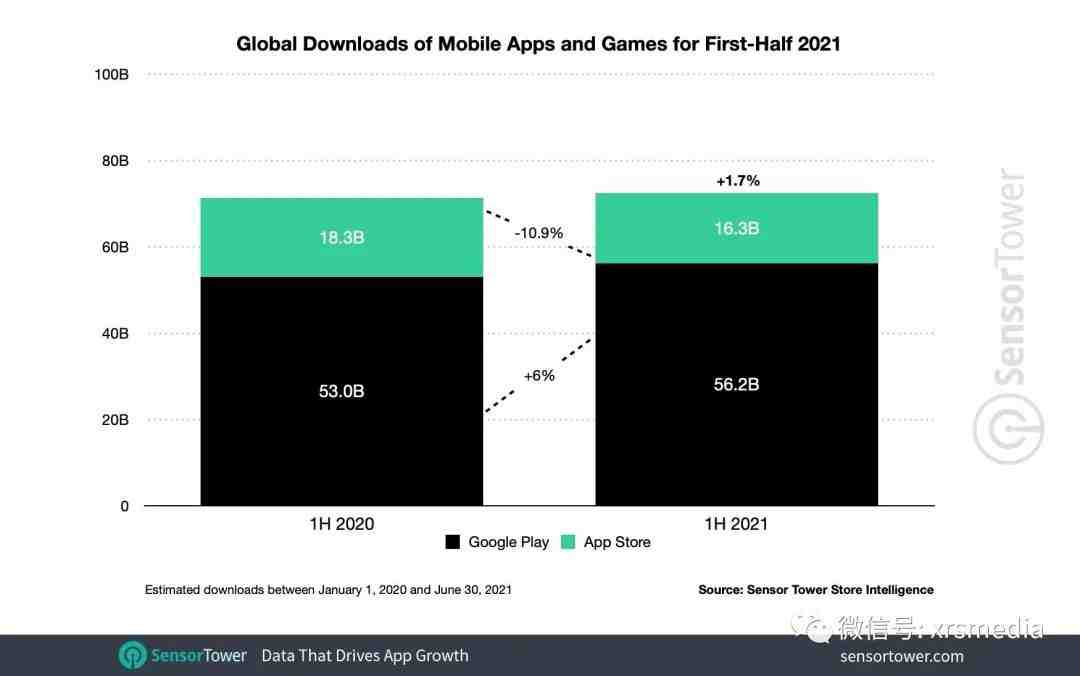

在去年因COVID-19 对消费者行为的影响而导致采用率激增之后,2021 年上半年应用安装量略有增长。2021 年上半年,两家商店的全球下载量估计为725亿次,较之前的713 亿次增长了 1.7%一年前的时期。与 2019 年上半年相比,这落后于去年应用采用率 25.7% 的爆炸性增长。

Apple 的 App Store 安装量在 2021 年上半年同比下降,从2020 年上半年的 183 亿次下降10.9% 至 163 亿次。这表明,在iOS 用户高度集中的市场中,消费者注意力的竞争可能会更加激烈,例如美国,这些市场已经开始重新开放企业和个人空间。

图源:谷歌

Google Play上的首次安装量从去年同期的530 亿次同比增长6% 至 21 年上半年的 562 亿次,这可能与Android 设备在仍受疫情影响严重的市场(例如印度)的流行有关. 今年上半年,谷歌市场上的应用采用率比苹果商店高出近 3.5 倍。

图源:谷歌

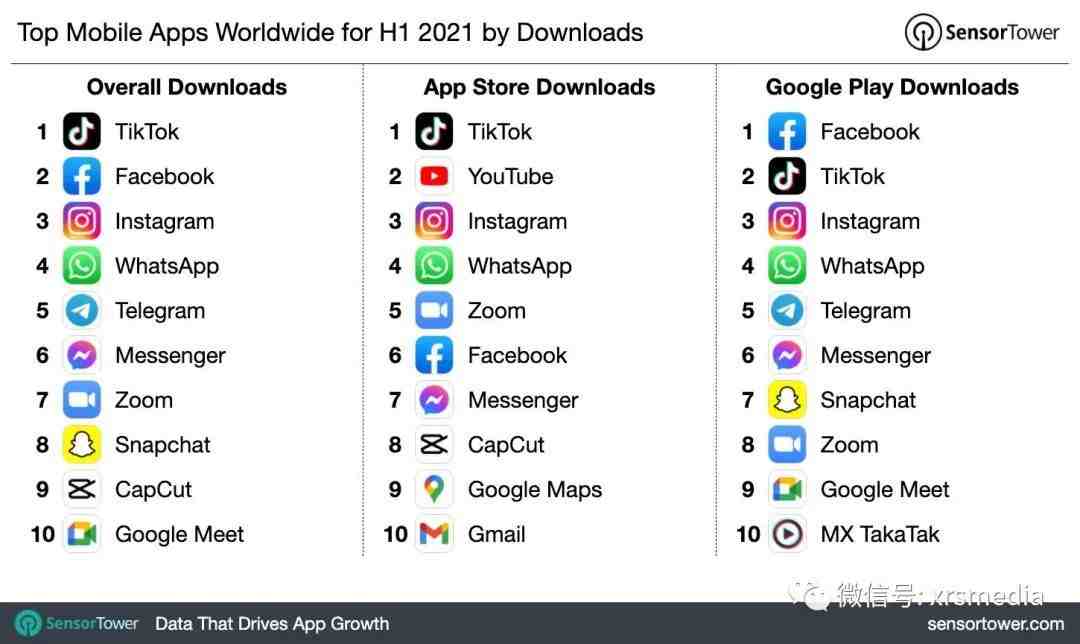

TikTok去年在非游戏类应用程序中的收入创下了历史新高,其受欢迎程度一直持续到2021 年。今年上半年,该应用程序在两个应用程序商店中的全球下载量均最高,达到约 3.846 亿次. 尽管与 2020 年上半年的近 6.19 亿次下载量相比,这同比下降了约 38%,但这种差异是由于该应用程序在印度等市场不再可用。

由于世界部分地区开始重新开放,消费者优先事项发生了变化,因此下载量排名前五的非游戏应用程序中的其余部分与去年同期相比有所调整。Facebook 主导了大多数其他老虎机,其主要的Facebook应用程序和Instagram分别位居第二和第三位。尽管WhatsApp在今年早些时候因隐私问题遭到强烈反对,但它仍然排在第4 位。困扰 WhatsApp 的同样情况也将Telegram推到了第5 位。视频会议平台Zoom排名第7,比 2020 年上半年的第 3 位低 4 位。

全球移动游戏收入和下载量

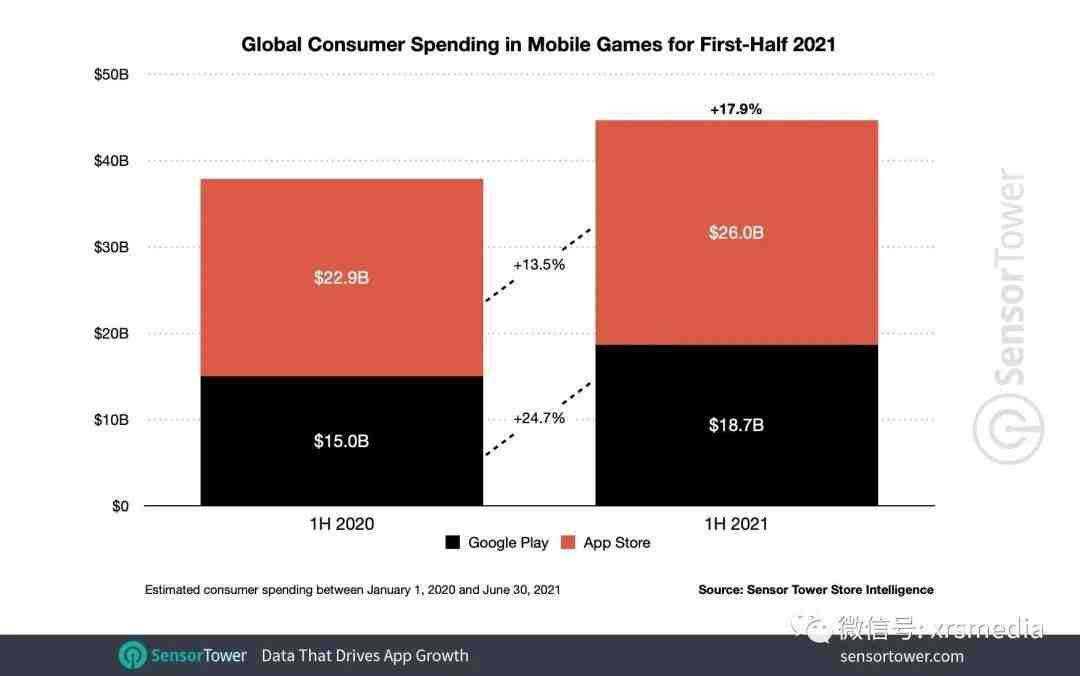

2021 年上半年,全球手机游戏消费者支出达到 447 亿美元,同比增长17.9%。这一增长落后于去年同期,当时移动游戏的消费者支出从 1H19 的约 302 亿美元攀升 25.5% 至 379 亿美元。App Store 的游戏内支出为 260 亿美元,同比增长13.5%。这不到 2020 年上半年的一半,当时消费者支出同比增长 26.5%,从 19 年上半年的 181 亿美元增至 229 亿美元。

尽管Google Play 市场的移动游戏收入不如 Apple 多,但它保持了与 2020 年上半年相同的同比增长,从去年同期的 150 亿美元增长了 24.7% 至 187 亿美元。虽然消费者在手机游戏中的支出增速低于去年,但这并不表明该行业出现低迷,而是在 COVID-19 大流行的特殊情况下兴趣激增之后正常化。

图源:谷歌

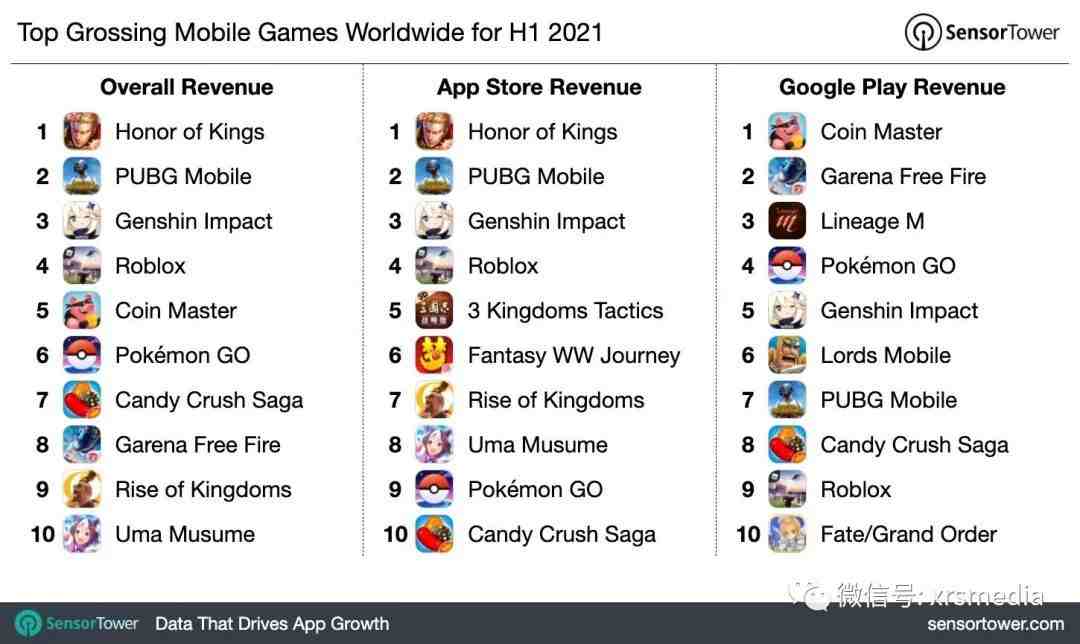

不出所料,中国科技巨头腾讯继续在最畅销的手机游戏排行榜上名列前茅。《王者荣耀》在1H20 下滑至第 2 位后重新夺回了第 1 名的位置,仅 2021 年上半年就创造了超过 15 亿美元的收入。紧随其后的PUBG Mobile——包括腾讯为中国推出的本地化游戏《和平精英》/《和平精英》——的消费者支出也接近 15 亿美元,位居第二。移动大逃杀去年平均每天产生740 万美元,在3 月份突破了 50 亿美元大关。这些数字仅包括 App Store 和 Google Play 支出,并未反映来自中国和其他地区第三方 Android 商店的收入。

图源:谷歌

MiHoYo的重磅炸弹击中源信的影响,其通过$ 1十亿在它的前六个月,在1H21 3号拥有超过8.48亿的消费支出$排名。Roblox Corporation 的Roblox和Moon Active 的Coin Master分别以第4 位和第 5 位的成绩位列手机游戏收入前五名。

图源:谷歌

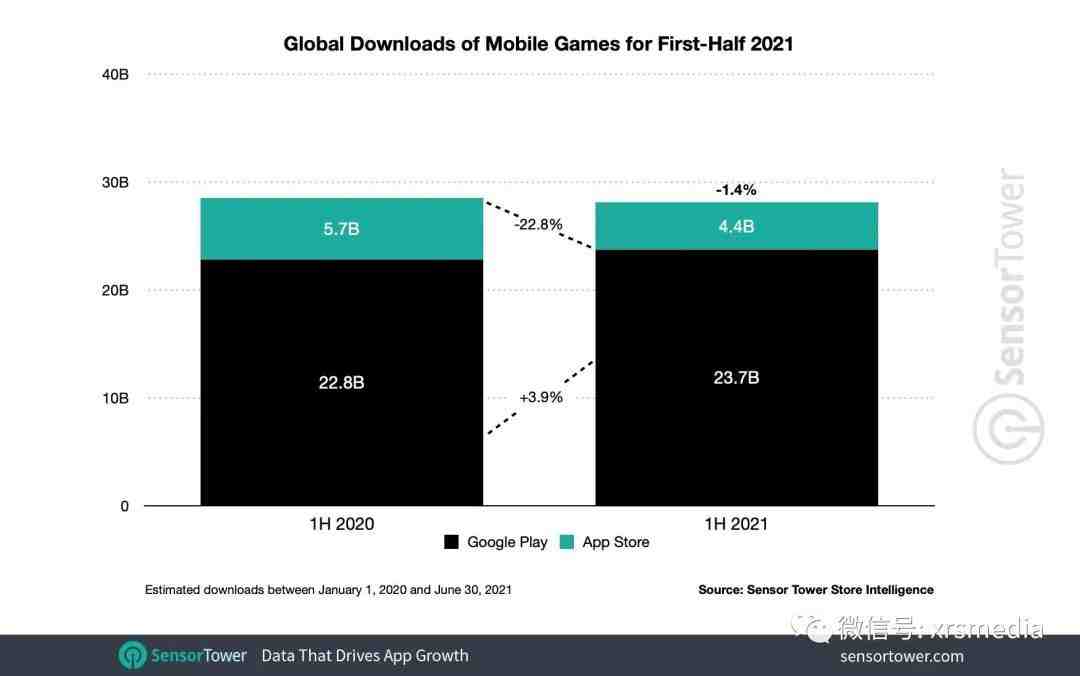

2021 年上半年,手机游戏的采用量略有下降,全球安装量从去年同期的285 亿次下降1.4% 至 281 亿次。这并不奇怪,因为由于消费者遵循居家订单并转向他们的移动设备进行娱乐,移动游戏的兴趣在2020 年激增。随着许多市场的大流行消退,这种需求在 COVID 之前的时期仍处于上升状态,但已经下降。

苹果App Store上的新手机游戏下载量从20年上半年的57 亿次同比下降22.8%,至 21年上半年的44 亿次。然而,谷歌市场的首次安装量仍在上升,1H21 增长 3.9% 至 237 亿。这落后于该平台在1H20 的同比增长,当时移动游戏安装量从 1H19 的约 156 亿攀升 46.2% 至 228 亿。与非游戏应用程序类似,这可能归因于 Android 设备在仍受 COVID-19 大流行严重影响的市场中的广泛使用。

图源:谷歌

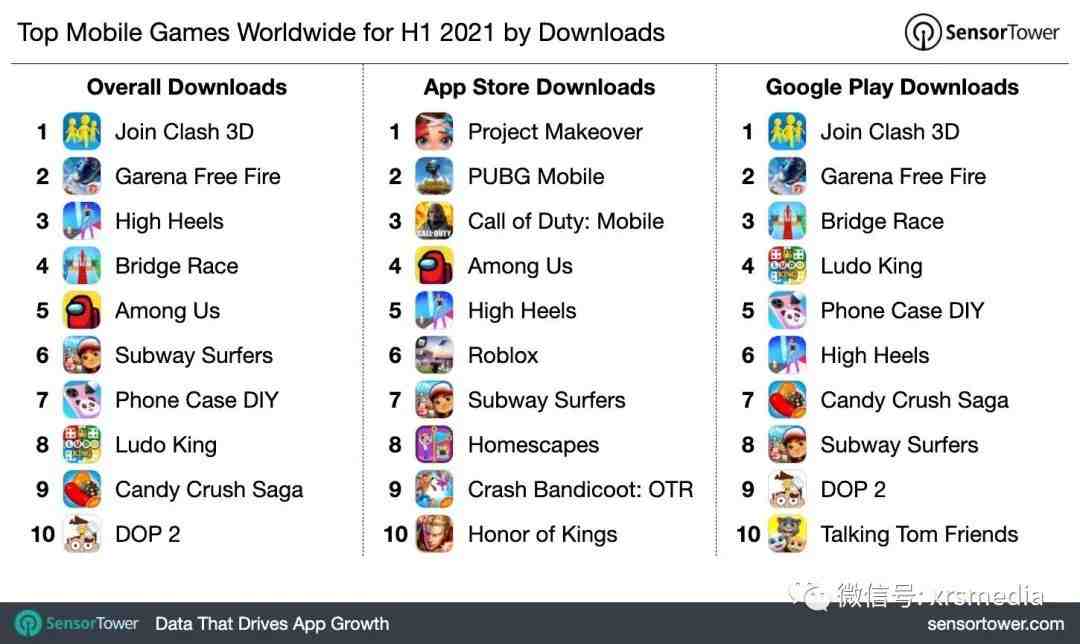

除了Garena Free Fire 之外,Apple 和 Google 市场上下载次数最多的前五款游戏都是休闲游戏。Supersonic Studios 的Join Clash 3D在1H21 以 1.156 亿次全球下载量位居第一。Garena International 的移动大逃杀在上半年达到了约 1.016 亿的首次安装量,位居第二。Zynga 最新推出的高跟鞋排在第3 位,Supersonic Studios 再次进入前五名,Bridge Race 排在第4 位。InnerSloth 的派对游戏《我们之中》去年出人意料地成为下载量排名第5 的游戏上半年手机游戏。

图书应用收入首次突破10 亿美元

到2021 年为止,图书类别的应用程序已经在全球消费者支出方面迈出了新的里程碑。从 1 月 1 日到 6 月 23 日,该类别的总收入为 11 亿美元,这是它在半年内的支出首次超过 10 亿美元。与 2020 年上半年的 7.2 亿美元相比,这一数字增长了 58%。

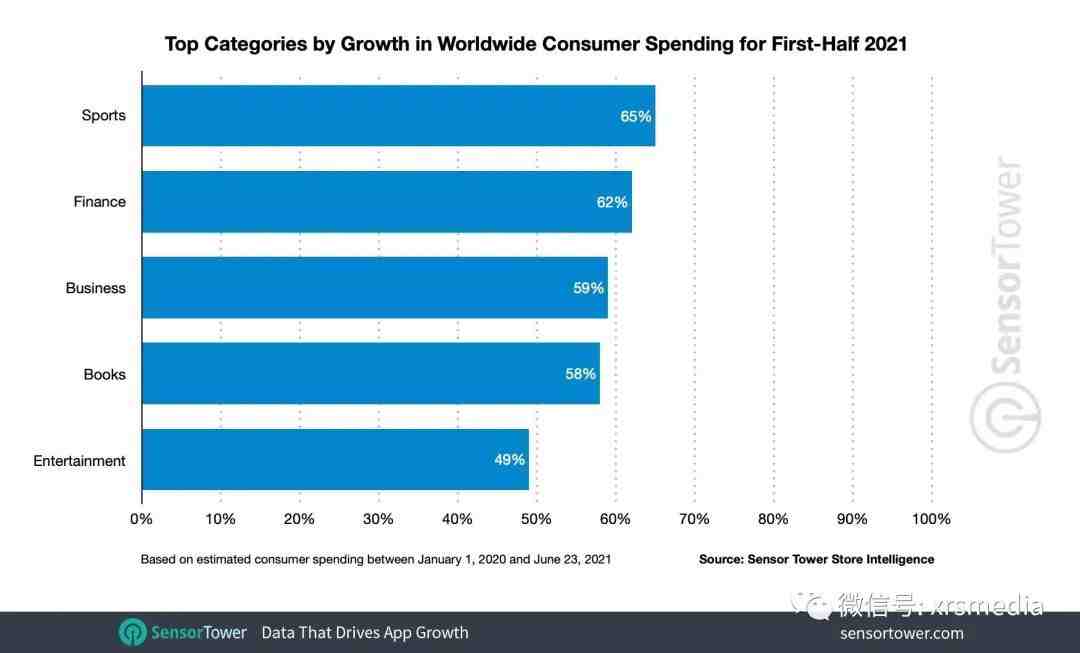

正如Sensor Tower 的流媒体应用状态报告所揭示的那样,体育类应用在今年第一季度出现了复苏。年初至今,体育应用在任何类别中的消费者支出同比增长最快,从2020 年上半年的 2.98 亿美元攀升 65% 至 4.91 亿美元。

就非游戏应用程序的最高支出而言,娱乐类别以44 亿美元位居榜首,比 1H20 增长 49%。

图源:谷歌

热门订阅应用在全球产生了83 亿美元的收入

今年第一季度,两家商店中约85% 的非游戏应用提供了订阅应用内购买,这一比例在第二季度略有上升,达到 86%。今年第一季度和第二季度,订阅应用分别占两家商店前 100 名应用支出的 76.7% 和 78.5%。前 100 名非游戏应用程序中的订阅应用程序仅在今年上半年就总共产生了约 83 亿美元的消费者支出。

与1H20 相比,这是同比增长约 43%,当时收入排名前 100 的应用程序中的订阅应用程序产生了约 58 亿美元。

2021 年第二季度应用收入和下载量

Sensor Tower 的初步预测显示,虽然 2021 年第二季度消费者支出同比增长,但全球首次安装量下降。在 App Store 和 Google Play 中,消费者在2021 年第二季度的支出约为328 亿美元,比2020 年第二季度的 278 亿美元同比增长 18%。然而,新下载量下降 4.5%,至约 360 亿次首次安装。2020 年第二季度为 377 亿。

手机游戏也经历了类似的趋势,第二季度消费者支出同比增长9.9%,从 2020 年第二季度的约 202 亿美元增至 222 亿美元。手机游戏的使用量从去年同期的约 150 亿次下降到 2021 年第二季度的约 140 亿次下载量,下降了 6.7%。

持续的疫情仍在影响全球多个行业,随着各国开始复苏,移动领域的格局无疑将发生相应变化。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次