1.易佰网络毛利率一骑绝尘?

2.毛利率不合格产品直接放弃?

3.风险管控,已纳入易佰网络重点关注的方向

4.日调价千万条,员工减少了产值却增加了?

5.“千店之王”易佰网络的店铺情况

致欧科技即将IPO。

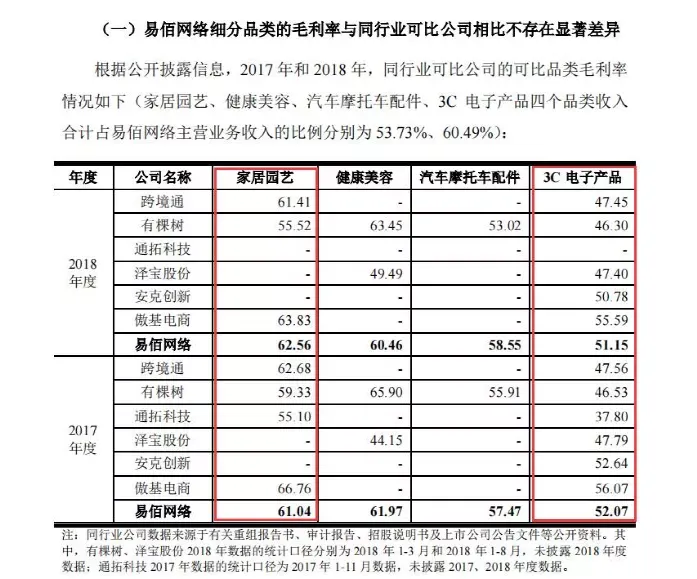

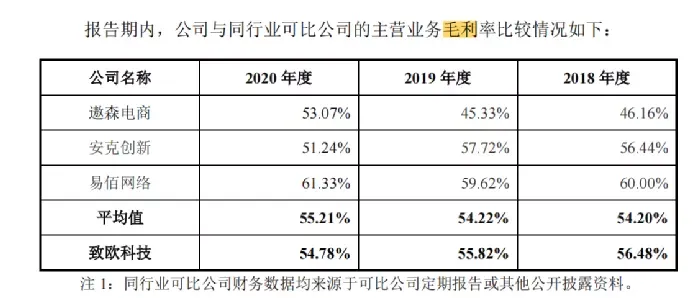

在致欧的招股说明书中,藏了不少有意思的细节,比如在跨境电商企业毛利率方面,易佰网络以61.33%一骑绝尘。

易佰网络似乎是跨境电商企业的“毛利之王”,即便在2019及2018两个年度,其毛利率也普遍高于业内平均值。

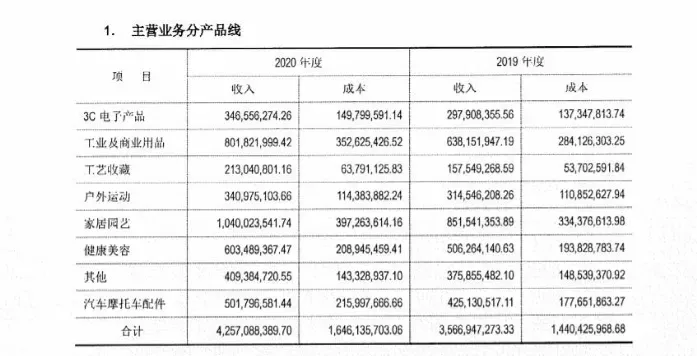

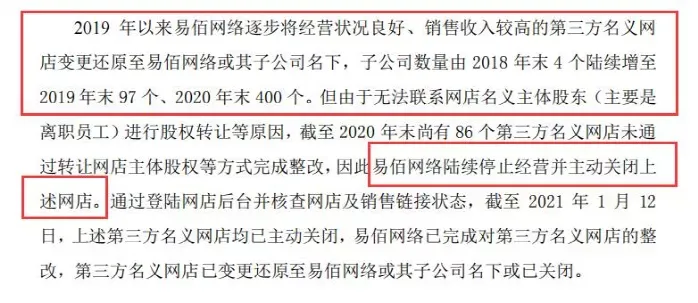

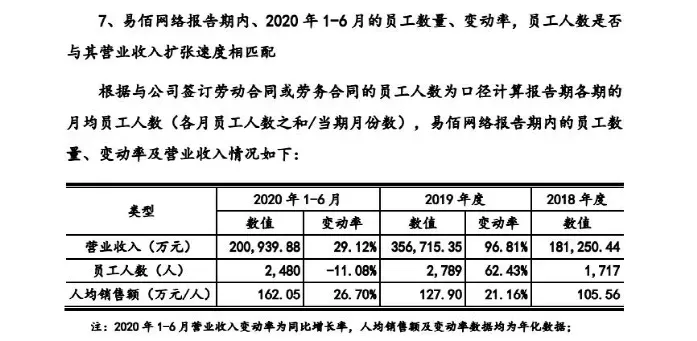

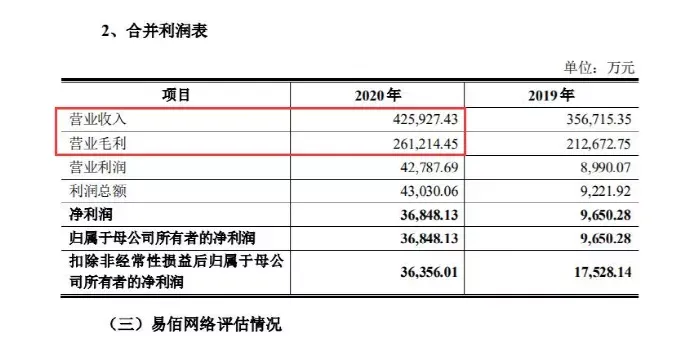

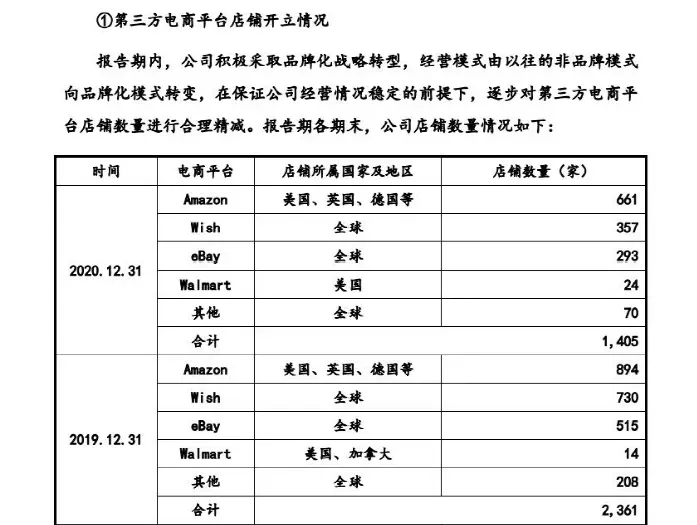

易佰网络2020年营收约42.59亿元,毛利约26.12亿元。究竟是怎样的产品,怎样的策略,让易佰网络在毛利率方面,能够做到领先于其他大卖家,而又能够做到40亿以上的体量?2020年,易佰网络营收约42.59亿元,其主要的细分品类贡献了绝大多数的营收,尤其是家居园艺、工商用品、健康美容及汽摩配件四个品类的营收情况十分突出。家居园艺类产品营收约10.4亿元,占总营收24.43%的比例;工商用品营收约8.02亿元,占比约18.83%,位居第二;健康美容类产品营收约6.03亿元,占比约14.18%,名列第三;汽摩配件产品营收约5.02亿元,占比约11.79%,位列第四。反倒是如3C电子产品这种跨境电商行业的大热门产品,在易佰网络的布局中,并没有十分出色的表现。其在产品开发上,战略上有意避开3C电子产品、服装服饰类等大红海市场,优先拓展上述四类仍处于蓝海市场的产品,包括家居园艺、工业及商业用品、汽车摩托车配件和健康美容产品。这几类产品,在毛利率方面,确实也比3C类产品要高。从众多大卖家的数据中,可以窥见一二。尤其是家居园艺类产品的毛利率,更是十分抢眼。实际上,众多做家居园艺类产品的大卖家,大部分都能将该品类的毛利率做到60%左右。当然,易佰网络也不是一开始就直奔家居园艺类产品去做跨境,而是在历年来的经营中,一点一点积累经验,在产品开发环节就贯彻了与众不同的产品开发理念。其产品开发方面,直接将毛利率作为一条基准线。只要新品预计的毛利率低于预设的标准,易佰网络就会放弃对该产品的开发。为此,易佰网络专门对eBay、亚马逊、欧洲和美国之间的差异,制定了不同的开发利润标准。在预计售价的基础上,扣除成本、物流、平台费、退换货率等,如果得出的利润率低于预设标准,则不予开发。因此在开发产品的方向上,易佰网络一般会选择更新换代较慢、细分市场需求较大、竞争较低、毛利率较高的产品。更新换代较慢,保证了产品的生命周期,一个产品能够出售的时间较长。比如家居园艺类产品,其更新迭代的频率跟3C等“速生速死”的产品相比,基本堪称“龟速”。除了生命周期较长的优势,还有一个很大的优势,就是产品创新成本较低。因为不需要频繁更迭产品,因此这类产品的创新周期长,能够很大程度节省创新成本。同时,这类产品的创新技术含量也不高,许多产品一般都是外观上的创新,对内在技术、材料的要求较低。还是以家居园艺类产品为例,其最大的局限就是复购率低。比如,某个消费者购买了一个花盆之后,可能一两年,甚至五六年内,都不会再去更换这个花盆。至于细分市场需求大,竞争不激烈,就是所谓的蓝海市场。入局者少,蛋糕还不小,当然能够获得较高的利润,不会出现严重的价格战、品类内耗等现象。但是,一般情况下,这样的品类也有其门槛。还是以家居园艺类产品为例,其具备了一定的门槛,一是相较于电子产品、服装类产品,其售价一般较贵,这注定了没有一定的资金,是无法做好这类产品的。同时,家居园艺类产品基本告别了“轻小件”的特点,许多都是重大件产品,对卖家的物流资源要求也比较高。从易佰网络的产品开发来看,其选品方向十分清晰,标准十分明确。因此,高毛利率,也就自然而然,成了易佰网络经营数据上的一大特色。(复习一遍:更新换代较慢、细分市场需求较大、竞争较低、毛利率较高)2020年上半年,易佰网络的收入增速为29.12%,远低于同行平均值。但是其净利润却达到了8.7%,相比同行而言却是高了不少。这其中固然有其毛利率高的原因,其实还涉及到易佰网络的战略转型。而战略转型带来的成果,也反馈到了其毛利率和净利率上。受到跨境通2019年大亏损的警醒,易佰网络自2019年以后,就逐渐从以收入规模为导向的战略,向以经营质量、人均产出以及风险控制为导向转变。为此,易佰网络付诸的行动,表现在了对店铺的归属掌控上。2019年以来,易佰网络逐渐将营收高的第三方名义店铺,更换到子公司名义下,为此,其子公司数量从2018年底的4个,陆续增长到了2020年底的400个。而截至2020年末尚有86个店铺未能成功转让,易佰网络果断干脆地放弃了这些店铺。易佰网络并非唯一一家在做这个动作的跨境电商大企业。已经准备第二次IPO的赛维时代,也大面积关停了第三方代持店铺。2019年,赛维各平台店铺数量还有2361个,到了2020年末,仅剩下1405个。

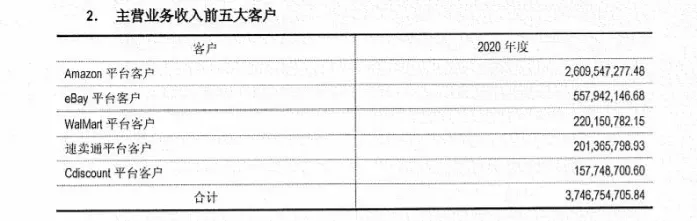

根据赛维的说明,从2019年准备IPO开始,就在着手清理通过与第三方签订代持协议控制的店铺。2018年底,赛维通过第三方代持的店铺还有2001个,到了2019年底,就只剩下834个,减少了1100多个。两家大卖家企业都在做这件事,侧面反馈了这些第三方代持店铺潜在的风险。具体情况,欢迎阅读文章《52亿级卖家主动砍掉1000店铺,员工帐号清零,越精越值钱?》。从目前情况来看,砍掉近千店铺的赛维,并未影响其盈利,反而“瘦身成功”;而主动转型,果断放弃无法转让的店铺的易佰网络,其2020年的营收和毛利率都十分亮眼。或许2021年会有更多跨境电商大企业,加入到清理第三方代持店铺的行列。对中小卖家来说,这可能是个信号和风向,及早让手中持有的店铺正规化、合规化,能够加强风控。上文提到了,易佰网络战略调整,从原本的以收入规模为导向,向经营质量、人均产出、风险控制为导向转变。而其智能管理系统,在经营质量、人均产出方面,提供了重要的条件。为了进一步节省成本,提高人效,易佰网络在智能化管理上的投入从未停止,效果也十分明显。根据其数据显示,其智能调价系统能够做到平均每秒调价1100条,2020年12月7日当天,通过系统调价的listing数量就达到了1621万条。智能管理系统的不断完善,带来的结果就是人工成本的不断压缩。根据易佰网络数据,截至2020年上半年,其员工人数2480人,相较于2019年的2789人,减少了309人。但是人均年销售额,却从127.9万元,增长到了162.05万元,增长了26.7%。数据驱动的智能化、精细化、自动化管理,也势必是跨境电商企业发展的大趋势。包括有棵树、赛维在内的多家大企业,也在这方面有颇多投入。当然,这些投入最终的目的,还是在于提高经营效率,提升整体利润率。最后,我们一起来看看易佰网络作为多店铺运营的代表之一,其店铺情况如何。根据其近期数据显示,2020年,易佰网络主营业务在前五大平台中的营收,达到了37.47亿元。其中,仅在亚马逊上就创造了约26.1亿元的营收。亚马逊营收,在其主营业务总营收当中,占比达到了61.3%,其对亚马逊的依赖程度很高。截至2020年底,易佰网络总共有亚马逊店铺489个,包括亚马逊、eBay、速卖通、Shopee、Lazada等平台在内的店铺总数达到了1511个。而这些店铺中,2018年及以前注册的店铺,往往能够提供50%以上的营收,是易佰网络营收当中的主力店铺。以亚马逊为例,其2018年及之前的店铺仅有126个,数量占比25.3%,但其2020年提供了16.79亿元的营收,占所有亚马逊店铺营收比重的64.33%,老店铺的效率显然比新店铺要高很多。依赖亚马逊,依赖老店铺,从侧面来说,这126个亚马逊老店铺,应该是易佰网络最为根基,也是最能提前其经营风格的店铺。从这点来看,易佰网络虽然是多店铺运营的代表,但其店铺的侧重点还是很明显的。当然,无论是对亚马逊的过度依赖,还是对老店铺的过度依赖,都各有利弊。相信以易佰网络如今的实力和其对风险的管控能力,应该能很好地平衡店铺比例。希望卖家朋友们能够从其选品方向、经营策略上有所感悟,在2021年的荆棘丛中,蹚出一条向上发展的路。(文/蓝海亿观网)商务合作:Kevin | 微信:egainnews1

转载开白:Wendy | 微信:egainnews_andy

读者爆料:Milo | 微信:egainnews567

投稿咨询:Anthony | 微信:egainnews357