1.是什么让亚马逊成为了一个“最易‘刷单死’的电商平台”?

2.品牌商纷纷逃离亚马逊,我们最终能不能做成真正的品牌?

3.如果亚马逊不足以托付我们品牌梦想 ,什么地方值得托付?

本月,亚马逊关掉了一批超级大卖家的店铺 ,年售50亿的帕拓逊、营收100亿的傲基和通拓在列。

店铺至今未解封,每一家店的年售额,保守估计在20亿以上,每停售一天,损失巨大。只是,一个历时十载、花费巨大代价运营出来的店铺和品牌,在一朝之间归零了,确实给了不少卖家一种心理上的冲击。亚马逊为何会果断地“掐死”一个年售几十亿的10年老店铺?是什么让它成为了一个“最易‘刷单死’的电商平台”?在品牌商纷纷逃离亚马逊之际,我们依然坚持在亚马逊上卖货,卖到了跟那些大卖家一样的30亿乃至50亿的量级 ,是否已经算作一个品牌了?“亚马逊的头牌”安克的品牌之路,对我们是否有参考性?没错,亚马逊去中心化的机制,给许多没有什么根基的普通卖家提供了机会,让它们可以与品牌商在同一起点上PK产品,甚至卖得比许多品牌商还更好。然而,亚马逊的生态,在整体上对卖家的品牌成长并不太友好,甚至是一种抑制。或许,它不足以托付我们的企业的“终身命脉”和“品牌梦想”。亚马逊很尊重顾客,一直遵循“顾客至上”的原则。然而,亚马逊根本没有将卖家视为顾客,它的顾客是买家,而不是卖家。卖家是跟它一道,一起服务顾客的。因此,买家的利益,永远被放在卖家的利益之前。 为了买家的利益(货好又便宜),亚马逊穷尽一些手段,甚至不惜得罪卖家,也要促进它们之间的竞争,尽可能地让他们压缩空间,并让利给买家。阿里巴巴从B2B生意发家,从供应商(卖家)上赚到了第一桶金。也就是说,从一开始,阿里巴巴就有服务供应商(卖家)的意识。这一基因延续到了阿里的B2C平台上。卖家的利益总体上优先于买家,两者有冲突时,卖家总能得不同形式的“袒护”。两个平台之间的基因差异,让马云与贝佐斯产生了截然不同的话语体系和潜台词。马云说:亲!快来啊,我这里有很多买家买东西,来这里卖货,“让天下没有难做的生意”,偶尔小刷一下也行,但不要太过分哦。贝佐斯说:亲!快来啊,我这里有很多卖家卖东西,来这里买货,“顾客至上”,谁要敢欺负你(引导刷单、删差评、欺诈),我“弄死”他。或许,这就是在亚马逊则刷单容易“刷死”,而在阿里系不易“刷死”的内在逻辑,至少在我们的印象中,天猫平台将几十亿乃至百亿级的品牌店被彻底封掉,是比较少见的。因此,平台的基因是“To买家”的,还是“To卖家”的,本质上决定了我们应该采取怎么样的运营策略。亿观先生有两个朋友,一个是做手表的,一个是做服装的,分别在京东和1688平台销售。做手表的朋友从开店就开始刷,一路刷过来,刷到了5星店铺。他表示,几乎所有品牌都会刷,那些KA头部卖家刷得更猛,不刷排名和流量马上会掉下来。而做服装的朋友则表示,他有三个店铺,每个店铺每天至少刷30万元,这样才能确保源源不绝的订单。在此,我们不提倡刷单,国内电商刷单,不小心也会“刷死”,但它的风险似乎比在亚马逊上小很多。 作为普通卖家,我们诚实经营,这一风险依然是可控的,在此不作详述。我们更关心的是,在亚马逊上卖了很多货后,是否能打造出真正属于我们自己的电商品牌?毫无疑问,亚马逊是一个很好的卖货平台,创作了相对公平的竞争环境,但它缺乏培植品牌的土壤。 当贝佐斯选择了飞轮理论,并以“重产品,轻店铺”的规则贯彻落地之时,就注定了我们在亚马逊上很难做品牌。即便那些卖货无数的亿级卖家,它们在亚马逊上做的依然是商标,而不是品牌。Tinuiti的调查数据,多少提供了一些佐证。在亚马逊上,近七成(69%)的搜索词不包含特定的品牌名称。

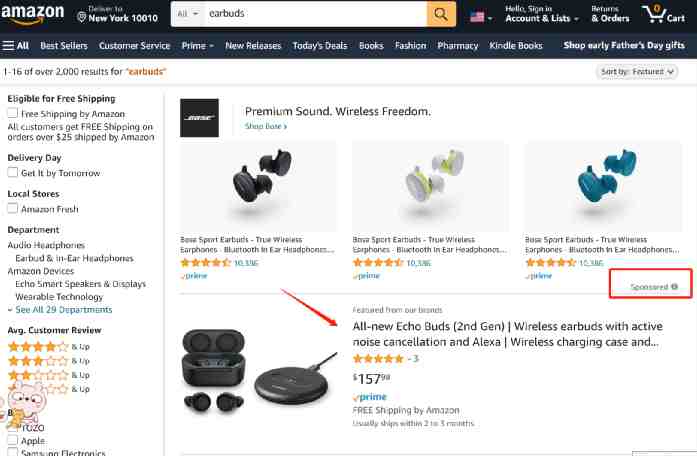

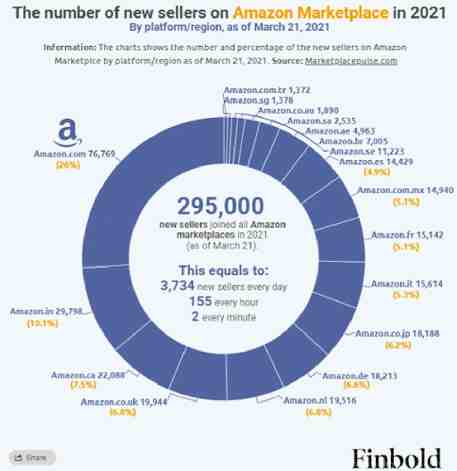

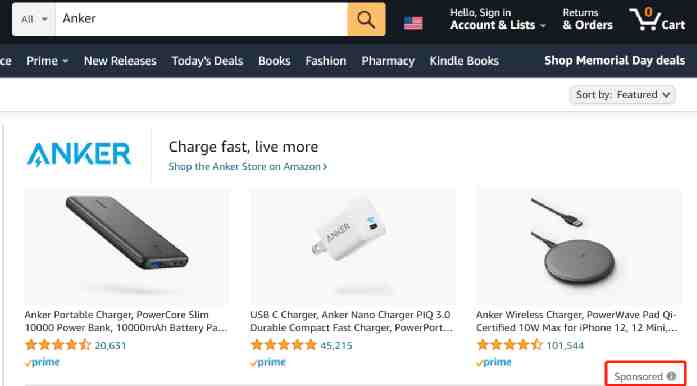

这意味着,绝大部分买家在亚马逊上只搜商品,不搜品牌。他们不管商品是哪个品牌销售的,只要便宜、好用、评价高就直接下单。欧美消费者买品牌产品,往往喜欢访问品牌官网,并以更高的溢价购买,哪怕它们的功能跟亚马逊上一样 。大量的卖家花费心思做了精美的店铺详情页和营销动作,但却很难在亚马逊的生态下将品牌打入欧美消费者的心智中。在亚马逊“重产品、轻店铺”的规则下,品牌商占不到一点品牌身份的“便宜”,甚至反过来被无数擅长运营listing的普通卖家碾压。因为这个原因,耐克、路易威登、宜家等知名品牌纷纷宣布退出亚马逊,并与其彻底决裂。耐克抱怨称,流量和订单流向了许多“销售耐克商品”的第三方卖家手上,自己只能得到一些“残羹剩饭”,而这些夺走订单的卖家,甚至没有得到耐克的授权。在亚马逊的生态下,品牌商本尊竞争不过销售自己商品的普通卖家。这因为,亚马逊的“飞轮机制”和“重产品、轻店铺”的规则,击碎了品牌的“身份”和“溢价”,夺走了它们的生存土壤。贝佐斯从学者柯林斯的“飞轮理论”那边得到启发:商业是一个巨大的飞轮,刚开始时很笨重,难以推动,但只要运营得法,让它滚动起来之后,就会越滚越快,最后超越对手。贝佐斯将飞轮滚动得越来越快的路径是:高质、低价、丰富的产品——更好的体验——更多的流量——更多的卖家——更多高质、更低价的商品(更激烈的竞争)。飞轮的关键,在于让“足够多的高质、低价的商品”进行“充分、饱和的竞争”。去中心化,重产品(listing),不重店铺:将所有商品(截止2021年1月1日,仅美国站在售商品数超4亿),完全并列在一起同台PK、竞价 ,并由精明的算法机器人判断,谁更能讨取买家的欢心(转化率高)。谁行,谁就上,谁不行,谁就下,不管你是品牌店铺、还是老卖家。因此在亚马逊冰冷的飞轮和算法面前,所有的卖家一视同仁,普通卖家和品牌卖家,都是用来“燃烧”的。他们要为飞轮的滚动,源源不断地提供“燃料”,不断地投喂更好的商品、更低的价格,以满足飞轮快速运转的需要,并讨取买家的欢心。在这种情况下,任何卖家,无论其规模大小,只不过是飞轮中的一枚螺丝钉,以尽可能低的利润,为飞轮的持续滚动,贡献自己的能量。不管你的品牌多老,多大,都不会得到额外的优待和扶持,你得亲自下水,一个产品(listing)一个产品地跟大大小小的卖家PK。这就是为什么在亚马逊的平台上,很多大品牌,还干不过一些精于运营listing的中小卖家的原因。在天猫、京东上,品牌商一入驻往往会受到特殊扶持。如果我们要找某个品牌的产品,很容易找到它的“唯一的品牌旗舰店”,并在其店里买到正品。或者搜索大类关键词,在搜索结构页的醒目位置上,很容易找到品牌店铺的入口,并在店铺完成交易闭环。在天猫品牌旗舰店的支持下,诞生了120多家原生的“天猫原创品牌”(原淘品牌),包括韩都衣舍、茵曼、芳草集等。我们在亚马逊上寻找品牌产品会发现,很多品牌产品淹没在大量的类似产品中。这让许多买家很容易迷失,甚至会买错东西。这是亚马逊“飞轮机制”去中心化的有意安排,不管你是品牌商还是头部卖家,不会有额外的资源倾斜,都要并列在一起供买家选择。当然,近些年,亚马逊似乎做出了一些妥协,引入了“Amazon Store”品牌店的概念。不过,令许多品牌商失望的是,它不是严格意义上的“中心化品牌旗舰店 ”,其实质是它的一种广告工具。一般情况下,交了广告费,才可以占据搜索结果的靠前位置,如果要购买“大关键词”投放品牌店,点击单价又比常规出价更高。 (安克创新的旗舰店广告)关键不在于这点广告费,而在于卖家做了品牌店,得到相应的扶持。“Amazon Store”品牌店的推出,并非意味着亚马逊“重产品”向“重店铺”运营逻辑的转变。与其说它是品牌旗舰店,不如说它是一个简单的多页面展示的窗口,卖家可以打广告推广这个店铺,但它无法像天猫旗舰店一样,享受到战略性的流量扶持和品牌照顾。品牌旗舰店,归根结底是一种中心化的东西,这是亚马逊非常排斥的,因为它只允许一个“中心”,那就是自己。它不希望卖家的品牌旗舰店,构成一个相对独立于平台的“流量闭环”、“独立中心”。这等于在它的“大飞轮”底下,构建了一个“小飞轮”。这是对亚马逊来说,是完全无法容忍的,一切都要为其大飞轮快速运转做贡献。如今,亚马逊的飞轮越滚越大,给品牌商的生存空间越来越小。尤其是去年,卖家数量以几何级的数量迅速增加。Finhold数据显示,截止3月底,亚马逊各站点在2021年新增了的卖家达29.5万名,大约每天新增3700多名,今年底预计要新增140万卖家。与此同时,亚马逊100多个活跃的自营品牌,全面覆盖服装、鞋、珠宝、婴童和家居等热门类目,抓取相关数据,直接用到自己的产品上。无论对普通卖家还是品牌商,又产生了新一轮的包围。亚马逊流量池好像是一个黑匣子,我们不知道它在第三方卖家和自营品牌之间是如何分配的。归根结底,亚马逊是“万货市场”,而不是“万牌商城”, 对品牌是不友好的。这就是为什么耐克,路易威登(LV)、劳力士、哈雷、Birkenstock等品牌如此坚定地与亚马逊决裂的内因。因此,在亚马逊的生态下,普通卖家最好放弃打品牌的想法,而是要顺着飞轮的运转方向,努力提供被飞轮算法认定的“足够便宜、足够好”的商品,并提升服务和用户体验,才有机会在亚马逊的飞轮竞争中胜出,甚至从大品牌商那里抢来订单。但如果我们想在亚马逊上打响品牌,并以更高的品牌溢价出售,很可能会被亚马逊高速运行的飞轮淘汰掉。安克不就是一个成功的亚马逊品牌呢?我们有多少可能做成安克?安克确实已经成为了亚马逊的“原生品牌”了,但它有自己的局限性,未必是我们品牌成长路径的参考对象。关于此点,可以参考亿观先生的另一篇文章《留给安克的阵地不多了,年售100亿依然焦虑,只得屈身做代运营》此外,安克的流量命脉牢牢地把控在亚马逊的手上,这是其品牌发展的一大限制。安克营收额近百亿(93.53亿元),其中70%左右来自线上B2C,而在亚马逊上的收入,又占了线上B2C的95%以上。(2017~2019年,占比分别96.44%、96.29%和95.16%)。这无异于把大半个身家都押在亚马逊上,这对安克来说是很危险的。现阶段,亚马逊与安克尚在“蜜月期”,非常慷慨地打开了自己的流量大水管,哗哗地流给安克。这是因为,安克的商品是驱动亚马逊增长飞轮运转的优质“燃料”。尤其是在在“品类迭出,速生速死”的3C领域,安克不能保证自己的产品创新能力一直领先,更不能保证自己的产品,能够一直能够很好地满足亚马逊增长飞轮的需求。谁也不知道什么时候冒出一股新力量,“三拳打死了老师傅”。飞轮滚滚,势不可挡,仿佛应了老子的一句话,天地无情,万物皆为刍狗。 除了对亚马逊的高度依赖。安克的增长,也得益于它正好抓住了一个大红利期,而这个红利期,也是不好复制和借鉴的。在2011年左右,亚马逊刚刚启动中国卖家招募,正需要优质的卖家,而安克正好此时及时上车,并趁着全球智能手机的大爆发,满足了移动电源等手机配件的井喷需求。安克一下子吃到了两个红利,亚马逊的平台红利,手机配件类目的增长红利。两者渐渐形成了“共生关系”,你为我提供流量扶持,我为你提供“足够多、足够好、足够性价比、足够提升用户体验”的商品,一起驱动着大飞轮高速运转。亚马逊对安克的扶持,是一个个例,不具备广泛参考性。安克取得如今的品牌成就,固然与其强大的产品力和运营能力有关,但也是“时”与“势”促成的,而“时”与“势”是难以复制的(当然,每个时代都有新的“时”与“势”)。援引一位深圳观察人士的话:如今大红利期已过,如果安克创始人阳萌现在完全放弃安克这个牌子,在2021年的这个时间节点,在亚马逊上从零开始运营一个3C品牌,给予同样的时间,未必复制一个新的“安克”。 安克虽然也已经布局了沃尔玛、百思买等线下大卖场,甚至设立了品牌实体店,但其比重微乎其微,本质上改变不了对亚马逊的依赖。它实质上是一个“局限于亚马逊的渠道品牌”,一个研发密集型制造企业,而不是严格意义上的覆盖大量渠道、深入欧美消费者心智的跨境电商品牌。与安克一样,我们在亚马逊上获得的只是快流量,可以促成我们获取订单,但对品牌成长作用有限,那么,什么地方才值得我们托付企业命脉,打造我们的品牌梦想呢。从2020年开始,刮起来了一股独立站的风,形成了新的跨境电商品牌风向标。作为流量总闸口的谷歌、Facebook的渐渐改变了流量分发机制,更愿意将流量分配给千万万万个中长尾中小电商网站,而不是像亚马逊、eBay这样的大巨头。因为,流量一旦进入它们,如同掉入了黑洞,只在里面打转而不再出来。相反,Facebook、谷歌等更愿意将流量雨露般遍洒到万千中长尾电商独立网站 。此外,除了Shopify ,有赞Allvalue等国内本土的正规军入场,为卖家提供了看懂中国卖家的建站工具和平台,降低了普通卖家运营品牌独立站的门槛。两大趋势,对中国跨境电商摆脱对亚马逊的依赖,走向品牌化运营有着巨大的推动作用: 1.独立站更大的好处在于“复利效应”:在亚马逊、eBay上开店,永远为订单和现金打工,我们收获的只有订单和现金,至于用户数据和账号资产等可长期增值的东西,全部跟自己无关。这些东西,亚马逊、eBay是从来不会给予我们的,甚至连看都不让我们看一下,就断绝一切我们跟客户联系的通道。而独立站的好处在于,我们可以一砖一瓦地真正地打造自己的私域流量池,搭建围绕品牌和产品的用户社群,让客户数据沉淀下来, 让品牌安身立命,而这些,才是我们最为值钱的互联网资产。在我们的网站日渐成长之际,我们有可能沿着复利增长曲线,抵达一个裂变的拐点,迎来辉煌的飞跃。相比之下,亚马逊的店铺,做得再好,养得再肥,增长曲线再好,也终归不是我们的。独立网站是我们的一亩三分地,我们洒下汗水,施下肥料后,它将不断滋养我们的客户和品牌。在我们关了电脑,上床睡觉后,它会为我们带来安稳的“睡后”收入,而不会担心第二天醒来,发现被上了一个差评,被插了一个小红旗,或者干脆封号了。3.独立站的魅力在于“复购”:亚马逊等平台断绝了我们跟客户直接联系的通道,导致下单永远成了一锤子买卖,顾客买完即走,永不相见。即便真有回头,也是凤毛麟角。而独立电商网站会基于自己的私域流量,构建一套用户留存、活跃体系,与血有肉的鲜活客户进行交流,引导他们互动、消费,并加深对品牌的认知,成为忠诚的用户,而不像电商平台上,我们只能面对一串串冷冰冰的订单编号,也不知道编号后面,他/她是阿猫,还是阿狗。4.独立站的价值在于“滋养自己的品牌”。如果在亚马逊上开店铺,我们经常连A+页面都没有,即便获得了A+页面,也要在可怜的巴掌大地方里,费尽心思地把我们的产品特征和品牌信息进行最大化呈现,而且还要战战兢兢,生怕不一小心,踩到了平台的红线。独立站则是品牌宣传和孵化的沃土,我们完全可以依照自己的心愿,或用大图、Flash,甚至几分钟的品牌短片,呈现我们的产品特点、品牌内涵和企业个性。然后,结合社群运营和站外营销,不断巩固的发展我们的品牌。结语:亚马逊是一个很好的卖货场所,其去中心化的飞轮机制,让我们经常有机会跟品牌大鳄一起争抢订单,并获得很好的现金流。然而,如果我们想要真正地打造自己的出海品牌,一定要在固守亚马逊这个阵地同时,开拓自己的一亩三分地——品牌独立站。(文/亿观先生)

(安克创新的旗舰店广告)关键不在于这点广告费,而在于卖家做了品牌店,得到相应的扶持。“Amazon Store”品牌店的推出,并非意味着亚马逊“重产品”向“重店铺”运营逻辑的转变。与其说它是品牌旗舰店,不如说它是一个简单的多页面展示的窗口,卖家可以打广告推广这个店铺,但它无法像天猫旗舰店一样,享受到战略性的流量扶持和品牌照顾。品牌旗舰店,归根结底是一种中心化的东西,这是亚马逊非常排斥的,因为它只允许一个“中心”,那就是自己。它不希望卖家的品牌旗舰店,构成一个相对独立于平台的“流量闭环”、“独立中心”。这等于在它的“大飞轮”底下,构建了一个“小飞轮”。这是对亚马逊来说,是完全无法容忍的,一切都要为其大飞轮快速运转做贡献。如今,亚马逊的飞轮越滚越大,给品牌商的生存空间越来越小。尤其是去年,卖家数量以几何级的数量迅速增加。Finhold数据显示,截止3月底,亚马逊各站点在2021年新增了的卖家达29.5万名,大约每天新增3700多名,今年底预计要新增140万卖家。与此同时,亚马逊100多个活跃的自营品牌,全面覆盖服装、鞋、珠宝、婴童和家居等热门类目,抓取相关数据,直接用到自己的产品上。无论对普通卖家还是品牌商,又产生了新一轮的包围。亚马逊流量池好像是一个黑匣子,我们不知道它在第三方卖家和自营品牌之间是如何分配的。归根结底,亚马逊是“万货市场”,而不是“万牌商城”, 对品牌是不友好的。这就是为什么耐克,路易威登(LV)、劳力士、哈雷、Birkenstock等品牌如此坚定地与亚马逊决裂的内因。因此,在亚马逊的生态下,普通卖家最好放弃打品牌的想法,而是要顺着飞轮的运转方向,努力提供被飞轮算法认定的“足够便宜、足够好”的商品,并提升服务和用户体验,才有机会在亚马逊的飞轮竞争中胜出,甚至从大品牌商那里抢来订单。但如果我们想在亚马逊上打响品牌,并以更高的品牌溢价出售,很可能会被亚马逊高速运行的飞轮淘汰掉。安克不就是一个成功的亚马逊品牌呢?我们有多少可能做成安克?安克确实已经成为了亚马逊的“原生品牌”了,但它有自己的局限性,未必是我们品牌成长路径的参考对象。关于此点,可以参考亿观先生的另一篇文章《留给安克的阵地不多了,年售100亿依然焦虑,只得屈身做代运营》此外,安克的流量命脉牢牢地把控在亚马逊的手上,这是其品牌发展的一大限制。安克营收额近百亿(93.53亿元),其中70%左右来自线上B2C,而在亚马逊上的收入,又占了线上B2C的95%以上。(2017~2019年,占比分别96.44%、96.29%和95.16%)。这无异于把大半个身家都押在亚马逊上,这对安克来说是很危险的。现阶段,亚马逊与安克尚在“蜜月期”,非常慷慨地打开了自己的流量大水管,哗哗地流给安克。这是因为,安克的商品是驱动亚马逊增长飞轮运转的优质“燃料”。尤其是在在“品类迭出,速生速死”的3C领域,安克不能保证自己的产品创新能力一直领先,更不能保证自己的产品,能够一直能够很好地满足亚马逊增长飞轮的需求。谁也不知道什么时候冒出一股新力量,“三拳打死了老师傅”。飞轮滚滚,势不可挡,仿佛应了老子的一句话,天地无情,万物皆为刍狗。 除了对亚马逊的高度依赖。安克的增长,也得益于它正好抓住了一个大红利期,而这个红利期,也是不好复制和借鉴的。在2011年左右,亚马逊刚刚启动中国卖家招募,正需要优质的卖家,而安克正好此时及时上车,并趁着全球智能手机的大爆发,满足了移动电源等手机配件的井喷需求。安克一下子吃到了两个红利,亚马逊的平台红利,手机配件类目的增长红利。两者渐渐形成了“共生关系”,你为我提供流量扶持,我为你提供“足够多、足够好、足够性价比、足够提升用户体验”的商品,一起驱动着大飞轮高速运转。亚马逊对安克的扶持,是一个个例,不具备广泛参考性。安克取得如今的品牌成就,固然与其强大的产品力和运营能力有关,但也是“时”与“势”促成的,而“时”与“势”是难以复制的(当然,每个时代都有新的“时”与“势”)。援引一位深圳观察人士的话:如今大红利期已过,如果安克创始人阳萌现在完全放弃安克这个牌子,在2021年的这个时间节点,在亚马逊上从零开始运营一个3C品牌,给予同样的时间,未必复制一个新的“安克”。 安克虽然也已经布局了沃尔玛、百思买等线下大卖场,甚至设立了品牌实体店,但其比重微乎其微,本质上改变不了对亚马逊的依赖。它实质上是一个“局限于亚马逊的渠道品牌”,一个研发密集型制造企业,而不是严格意义上的覆盖大量渠道、深入欧美消费者心智的跨境电商品牌。与安克一样,我们在亚马逊上获得的只是快流量,可以促成我们获取订单,但对品牌成长作用有限,那么,什么地方才值得我们托付企业命脉,打造我们的品牌梦想呢。从2020年开始,刮起来了一股独立站的风,形成了新的跨境电商品牌风向标。作为流量总闸口的谷歌、Facebook的渐渐改变了流量分发机制,更愿意将流量分配给千万万万个中长尾中小电商网站,而不是像亚马逊、eBay这样的大巨头。因为,流量一旦进入它们,如同掉入了黑洞,只在里面打转而不再出来。相反,Facebook、谷歌等更愿意将流量雨露般遍洒到万千中长尾电商独立网站 。此外,除了Shopify ,有赞Allvalue等国内本土的正规军入场,为卖家提供了看懂中国卖家的建站工具和平台,降低了普通卖家运营品牌独立站的门槛。两大趋势,对中国跨境电商摆脱对亚马逊的依赖,走向品牌化运营有着巨大的推动作用: 1.独立站更大的好处在于“复利效应”:在亚马逊、eBay上开店,永远为订单和现金打工,我们收获的只有订单和现金,至于用户数据和账号资产等可长期增值的东西,全部跟自己无关。这些东西,亚马逊、eBay是从来不会给予我们的,甚至连看都不让我们看一下,就断绝一切我们跟客户联系的通道。而独立站的好处在于,我们可以一砖一瓦地真正地打造自己的私域流量池,搭建围绕品牌和产品的用户社群,让客户数据沉淀下来, 让品牌安身立命,而这些,才是我们最为值钱的互联网资产。在我们的网站日渐成长之际,我们有可能沿着复利增长曲线,抵达一个裂变的拐点,迎来辉煌的飞跃。相比之下,亚马逊的店铺,做得再好,养得再肥,增长曲线再好,也终归不是我们的。独立网站是我们的一亩三分地,我们洒下汗水,施下肥料后,它将不断滋养我们的客户和品牌。在我们关了电脑,上床睡觉后,它会为我们带来安稳的“睡后”收入,而不会担心第二天醒来,发现被上了一个差评,被插了一个小红旗,或者干脆封号了。3.独立站的魅力在于“复购”:亚马逊等平台断绝了我们跟客户直接联系的通道,导致下单永远成了一锤子买卖,顾客买完即走,永不相见。即便真有回头,也是凤毛麟角。而独立电商网站会基于自己的私域流量,构建一套用户留存、活跃体系,与血有肉的鲜活客户进行交流,引导他们互动、消费,并加深对品牌的认知,成为忠诚的用户,而不像电商平台上,我们只能面对一串串冷冰冰的订单编号,也不知道编号后面,他/她是阿猫,还是阿狗。4.独立站的价值在于“滋养自己的品牌”。如果在亚马逊上开店铺,我们经常连A+页面都没有,即便获得了A+页面,也要在可怜的巴掌大地方里,费尽心思地把我们的产品特征和品牌信息进行最大化呈现,而且还要战战兢兢,生怕不一小心,踩到了平台的红线。独立站则是品牌宣传和孵化的沃土,我们完全可以依照自己的心愿,或用大图、Flash,甚至几分钟的品牌短片,呈现我们的产品特点、品牌内涵和企业个性。然后,结合社群运营和站外营销,不断巩固的发展我们的品牌。结语:亚马逊是一个很好的卖货场所,其去中心化的飞轮机制,让我们经常有机会跟品牌大鳄一起争抢订单,并获得很好的现金流。然而,如果我们想要真正地打造自己的出海品牌,一定要在固守亚马逊这个阵地同时,开拓自己的一亩三分地——品牌独立站。(文/亿观先生)