广东:加强港口码头疫情防控,将对所有进入国际港口码头人员登记造册!

按照原先的税务规定,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。但在2019年税务局发布了相关政策公告,一般纳税人可以转登记为小规模纳税人。

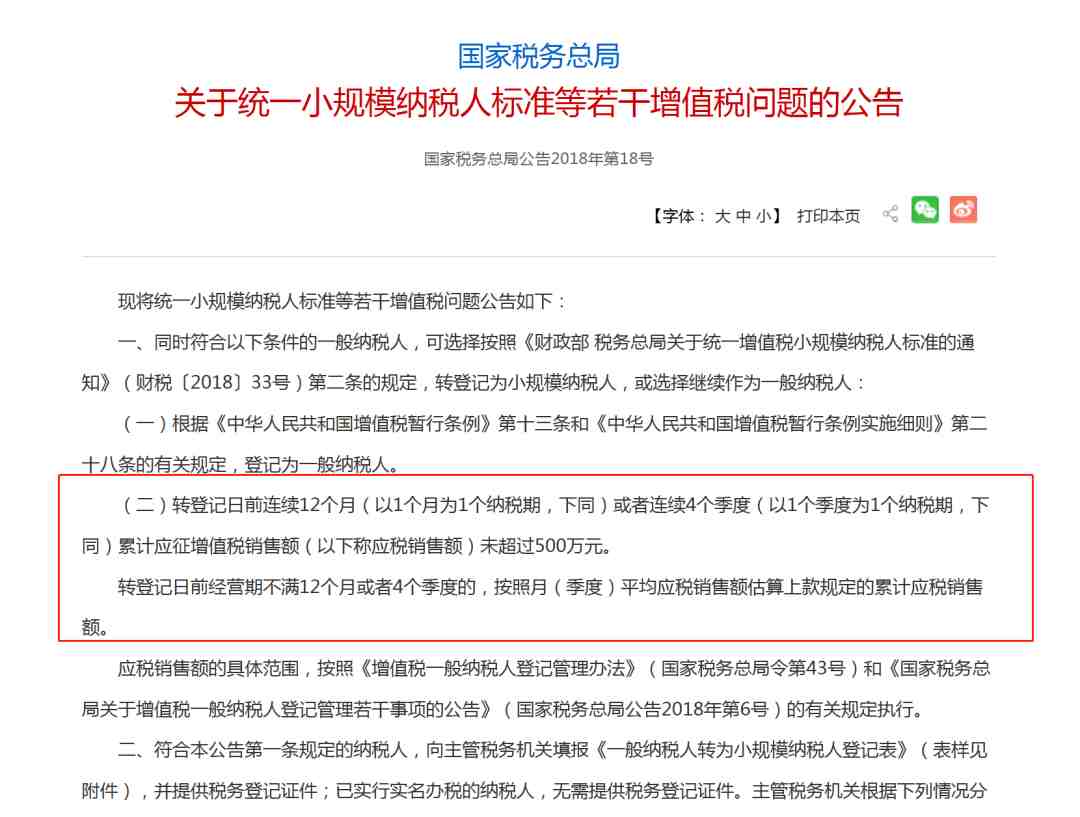

1、转登记日前经营期不满12个月或者4个季度的,按照月(季度)平均应税销售额估算上款规定的累计应税销额;

2、应税销售额包括纳税申报销售额以及稽查查补销售额、纳税评估调整销售额;

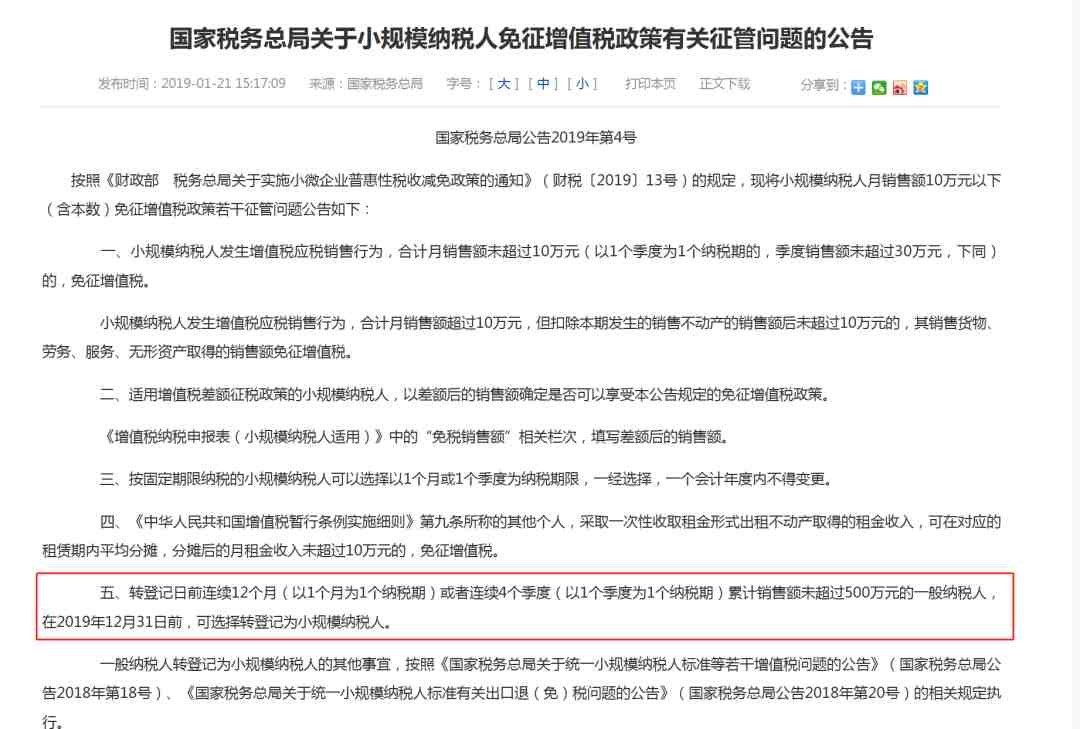

3、达标登记或自愿登记为一般纳税人的所有增值税纳税人,包括原增值税纳税人和营改增纳税人,只要转登记日前年应税销售额未超过500万元的,在2019年12月31日前,可选择转登记为小规模纳税人;

《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)

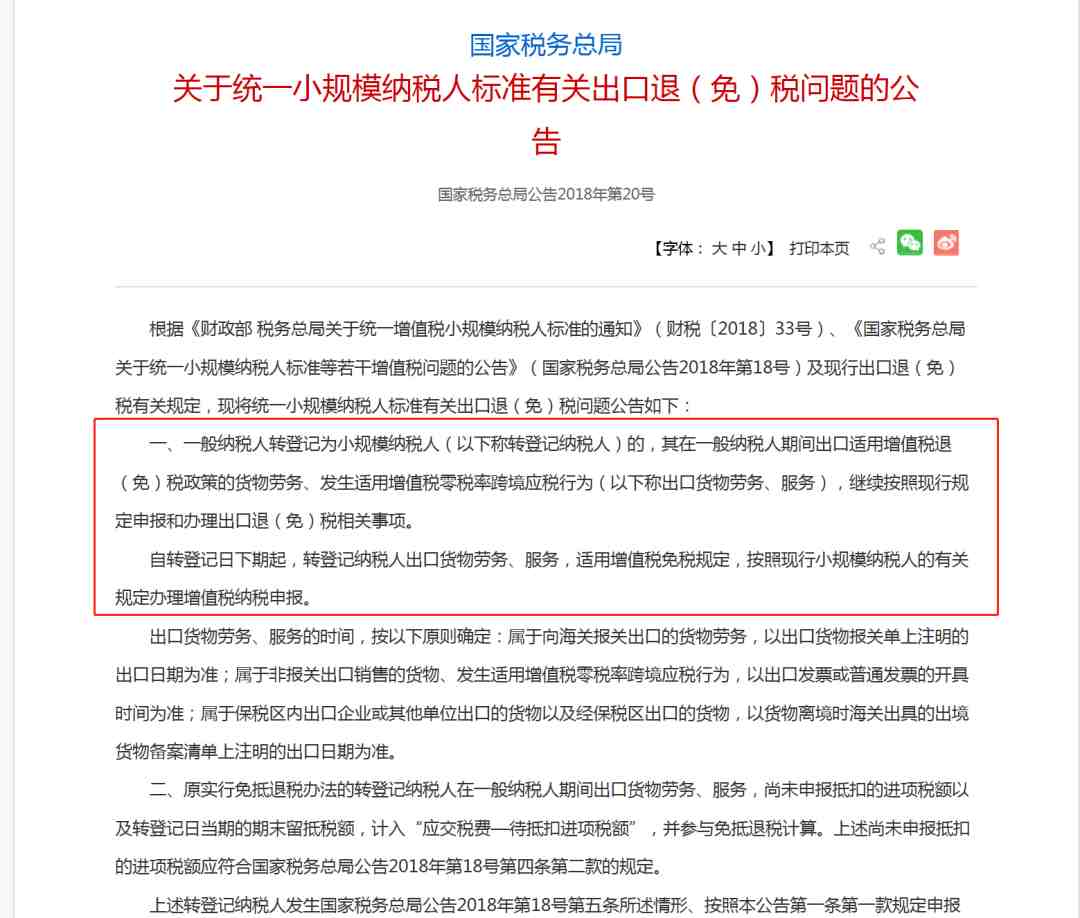

《国家税务总局关于统一小规模纳税人标准有关出口退(免)税问题的公告》(国家税务总局公告2018年第20号)

《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)

1、小规模纳税人、个体户因业务需求想转为一般纳税人,可以直接向主管税务机关申请办理一般纳税人登记。

2、连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额超过500万元,则应登记为一般纳税人。

根据《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)第八条规定:自转登记日的下期起连续不超过12个月或者连续不超过4个季度的经营期内,转登记纳税人应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当按照《增值税一般纳税人登记管理办法》(国家税务总局令第43号)的有关规定,向主管税务机关办理一般纳税人登记。

简单来说,一般纳税人转登记为小规模纳税人后,如果连续12个月或者4个季度的应税销售额超过500万元的,则应再次登记为一般纳税人。且转登记纳税人按规定再次登记为一般纳税人后,不得再转登记为小规模纳税人。

2021年暂无相关政策,但2020年也出台了相关政策(国家税务总公告2020年第9号 规定,一般纳税人符合以下条件的,在2020年12月31日前,可选择转登记为小规模纳税人:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元),2021年可以期待一下。

1、假如一位个体户2020年建材销售额为450万元,另外在2020年底该个体户把自己名下的另一间商铺卖了,获得380万元,2020年合计销售额达到830万元。那么该个体户需不需要转为一般纳税人?

注意:纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入当年的应税销售额。也就是说只能以450万元的销售额来作为判定标准,那么该个体户没达到一般纳税人标准。

(1)如果该个体户不能进行独立的会计核算、也无法按规定报送税务资料,那么不用考虑小规模纳税人转一般纳税人的问题,因为一般纳税人认定的3项指标均不符合。

(2)如果该个体户能进行独立的会计核算,此时该个体户可以选择登记为一般纳税人,也可以选择继续沿用小规模纳税人身份。

2、假如一位个体户2020年实际建材销售额确有550万元,超过一般纳税人标准。此时也要分2种情况分析。

(1)年应税销售额虽然超过一般纳税人标准,但是不经常提供应税行为的单位和个体户(以当地税务机关的要求为准),可以选择登记为一般纳税人;经过税务机关同意,也可以选择不登记为一般纳税人。

(2)年应税销售额超过一般纳税人标准,无特殊情况的,会被强制登记为一般纳税人。

国家税务局关于一般纳税人转登记为小规模纳税人的详细图解

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次