干货分享-2022亚马逊官方EPR学习资料

Prime Day刚过不久,没想到又传来噩耗,近日,有大批卖家表示自己的保单突然被亚马逊驳回了!

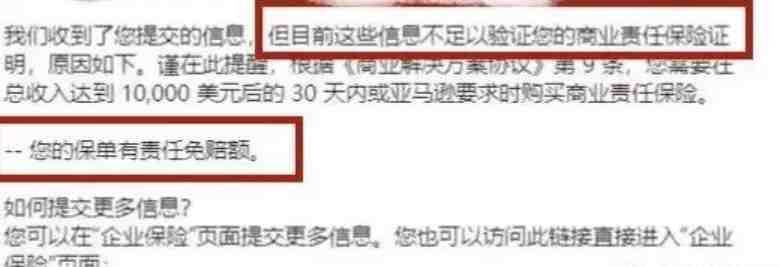

卖家都收到了“保单无效”的警示邮件。亚马逊在邮件中表示:“没有足够的信息来验证卖家的商业保险证明”。给出的理由中就提到了关于“保单是否有免赔额”的信息。

啥是责任免赔额?!

(1)当发生保险意外时,若损失在规定的数额内,被保险人将自行承担损失,保险公司不负责赔偿。损失超出了规定额度,则由保险公司负责理赔。

(2)这样的设置避免了许多小额索赔,保险公司理赔的费用就大幅减少了。因此相对无免赔额的保单,有责任免赔额的保单价格会更加优惠一些。

好端端的保单被退,亚马逊的葫芦里又卖得什么药?

其实,原因就是亚马逊最近调整了最新的保险政策,最新政策表明,只有12个月内销售额超过100万美元的卖家,才可以投保含免赔额的保险!

那为什么亚马逊对于大小卖如此区别对待呢?

其实年营业超过100万美金这部分卖家因为销售额更高,相对来说产品出事的概率也大,如果买不带免赔额保险的话,保费的提升幅度肯定要比小卖高不少,并且这部分卖家销售额这么高不会轻易跑路,亚马逊放开这部分卖家的保险条款还是比较明智的。

但是,年销售额少于100美金以下的卖家只能选择无免赔的保险,因此保费价格几乎翻了一倍。

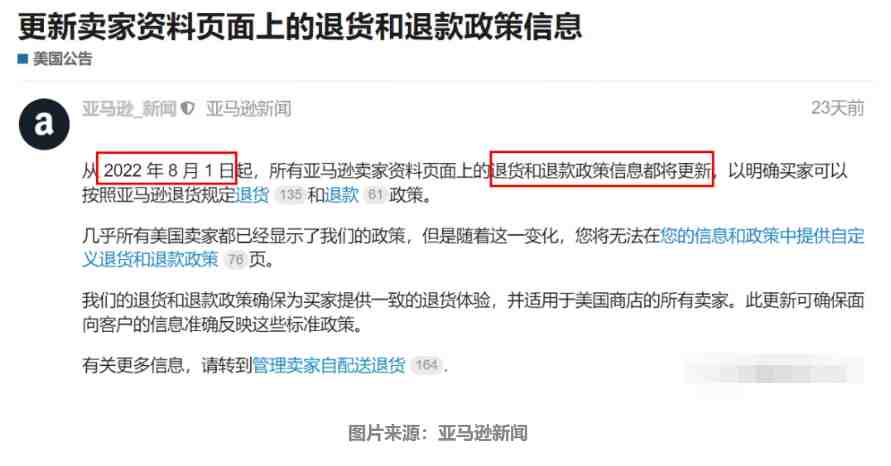

另外,亚马逊美国站发布报道称:从2022年8月1日起,又将更新退款退货政策!

对于亚马逊的各种霸王条例,我们都不甚稀奇,大促过后的退货潮,更让自发货的卖家简直是有苦说不出。

官方退货政策毫无底线的完全偏袒买家,只要顾客想退就一定能成功,亚马逊美国站境内不支持卖家批准退货审核,系统自动根据退货政策审核,许多的类目还是30天无条件退款退货,也就是说卖家根本无从检验,损失当然也就无法预估了。

人在屋檐下,也只能无奈接受,政策咱是无法左右了,我们卖家也可以从产品和服务上下功夫,尽量达到减少退货率的目的,而零零七也希望大家早日用上有免赔额的保险!

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次