狂揽733亿欧元!德国电商市场未来可期!

最新消息

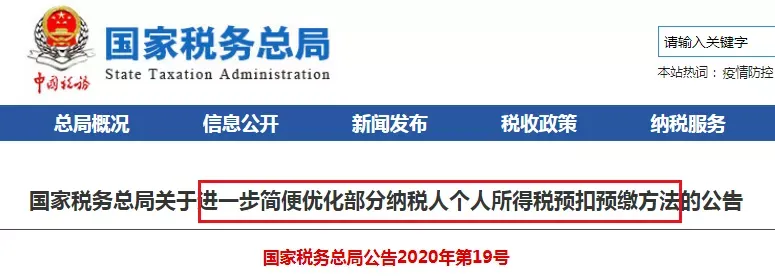

小规模增值税3%降至1%政策延长

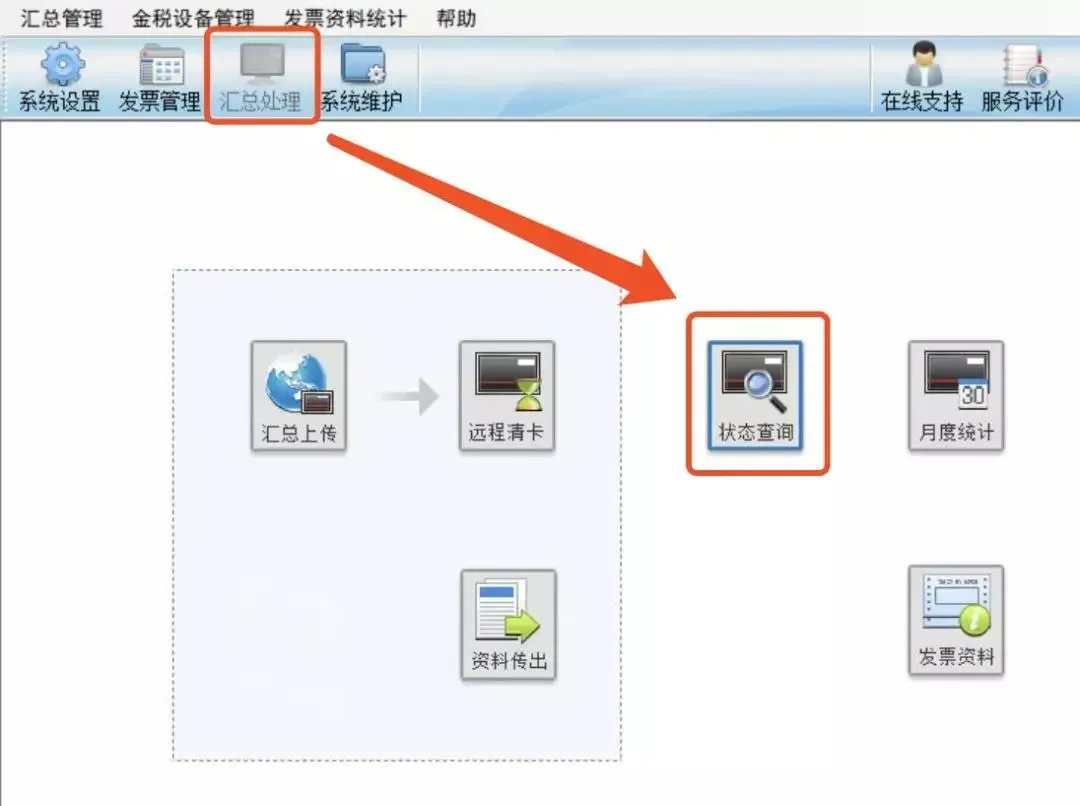

1月政期延长 计算机连接互联网状态下登陆开票系统,登录过程中自动联网进行上报汇总,提示完成自动清卡工作! 点击“汇总处理-状态查询-增值税专用发票及增值税普通发票” 上次汇总报送日期:2021年01月01日00时00分 汇总报送起始日期:2021年02月01日汇总报税资料:无或者您只看锁死日期更新到2021年02月,汇总报税资料“无” 此状态说明您2021年1月已经完成清卡工作 1月1号开始执行的新政

抄报税按这个来

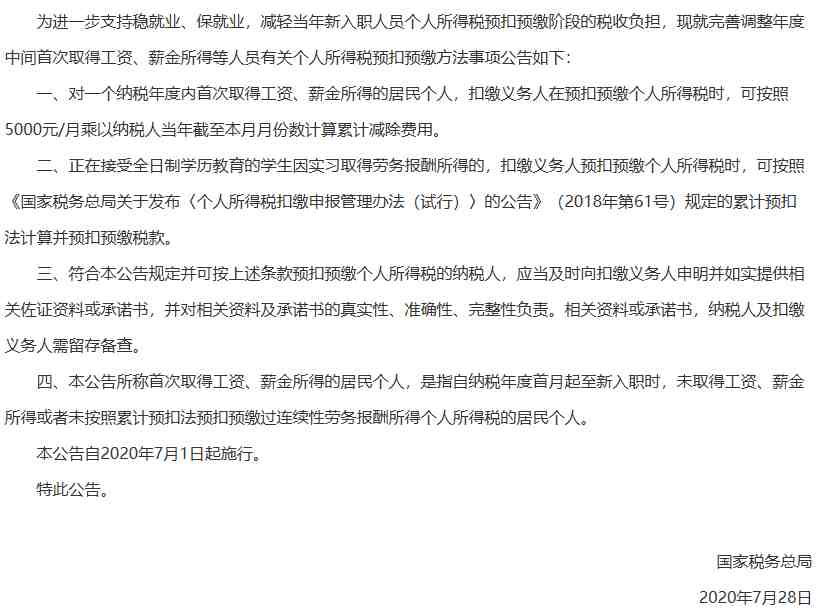

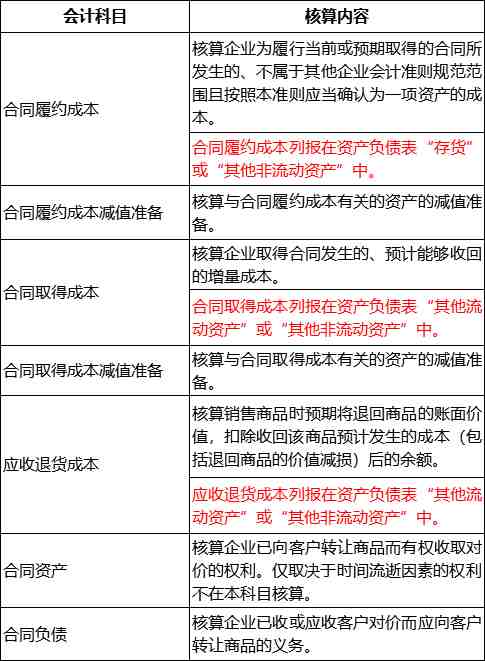

1、两类纳税人,自1月起,累计扣除费用直接按照6万元计算。 (1)上一完整纳税年度各月均在同一单位扣缴申报了个税且全年工资薪金收入不超过6万元的居民个人 需要同时满足以下3个条件: (2)按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人(如保险营销员和证券经纪人) 需要同时满足以下3个条件: 2、预扣预缴方法 在纳税人累计收入不超过6万元的月份,暂不预扣预缴个税; 在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个税。 举个简单例子: 张三1月份取得收入1万元,不考虑其他费用,则需要缴纳个税=(10000-5000)×3%=150元。 如果符合上述条件,由于张三月工资没有超过可以直接累计扣除的6万元,就不用预缴个税。 (1)适用人群: ①一个纳税年度内首次取得工资、薪金所得的居民个人; ②正在接受全日制学历教育的学生因实习取得劳务报酬所得的。 (2)预扣预缴方法调整: ①对一个纳税年度内首次取得工资薪金所得的居民个人,可以直接将该年度之前月份的累计减除费用也就是起征点按5000元*月数一起扣除;(见例1) ②对正在接受全日制学历教育的学生因实习取得劳务报酬所得的,是可以按工资薪金的累计预扣预缴方式计算个税的,可扣除专项附加扣除等扣除项。 该政策只是对《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)政策的延续,执行时间延长至2025年12月31日。 《决定》对《办法》主要作了以下修改: 1、增加财政电子票据管理内容,明确财政电子票据和纸质票据具有同等法律效 力,并对管理流程进行规范。 2、根据财政电子票据管理改革实践,取消非税收入专用票据和定额票据。 3、明确财政票据的统一管理,确定财政票据实行全国统一的式样、编码规则和电子票据数据标准。 4、深化“放管服”改革精神。删除了证明事项、防伪专用品和收取票据工本费等内容,增加了财政部门及其工作人员应当为领用单位办理领用证、领用票据提供便利的内容。 5、根据监察法的有关规定,进一步完善了法律责任条款。 自2021年1月1日起,所有执行企业会计准则的企业都必须使用新收入准则进行收入的确认了。 新收入准则增加的会计科目包括了:合同资产、合同负债、合同履约成本及相应减值准备、合同取得成本及相应减值准备、应收退货成本。 这几个会计科目的核算范围如下表所示: 七、2020年12月31日截止政策汇总

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次