英脱欧倒计时:五年的英国脱欧危机是否会以混乱的无协议结尾收场?

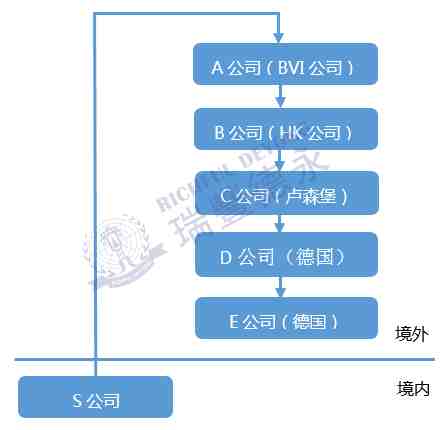

中国“走出去”的民营企业,以及在美国上市的中概股,多选择在开曼群岛或BVI注册,将其作为全球投资架构的最顶层; 而绝大多数“走出去”的央企、国企则选择在香港注册投资架构的最顶层。 以上述的S公司选择的中间架构注册地卢森堡为例,卢森堡是海外投资者进入欧洲的重要门户,其拥有安全和稳定的政治环境、完善的金融体系、优惠的税收制度以及丰富的双边税收协定,地理位置优越,这就是S公司选择在该地运营实体化的综合考虑。

而除了上述的多层架构外,现在不少企业还会在境外多层架构中嵌套信托计划,这样不仅可以有效地隐藏境内企业与投资目标公司之间的投资关系,使得它们之间的交易和安排更为自由和灵活,而且可以在境外企业退出投资时,由BVI公司以及拟受让方共同修订原有的股权代持信托计划,将受托人和受益人更改为拟受让方,之后,BVI公司再将HK公司的股权在香港转让给拟受让方,从而实现投资退出。

近年来,各“税务天堂”如BVI、开曼等地已逐步实施经济实质法,其相关维护成本已有所上升,因此在搭建海外股权架构过程中,不能一成不变地照搬过去的套路,但不能“一如既往”并不代表可以不再考虑,这些地区依旧发挥着不可替代的作用。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次