为什么说东南亚是下一个风口红利市场?

重磅!税局通知!

严查核定征收!

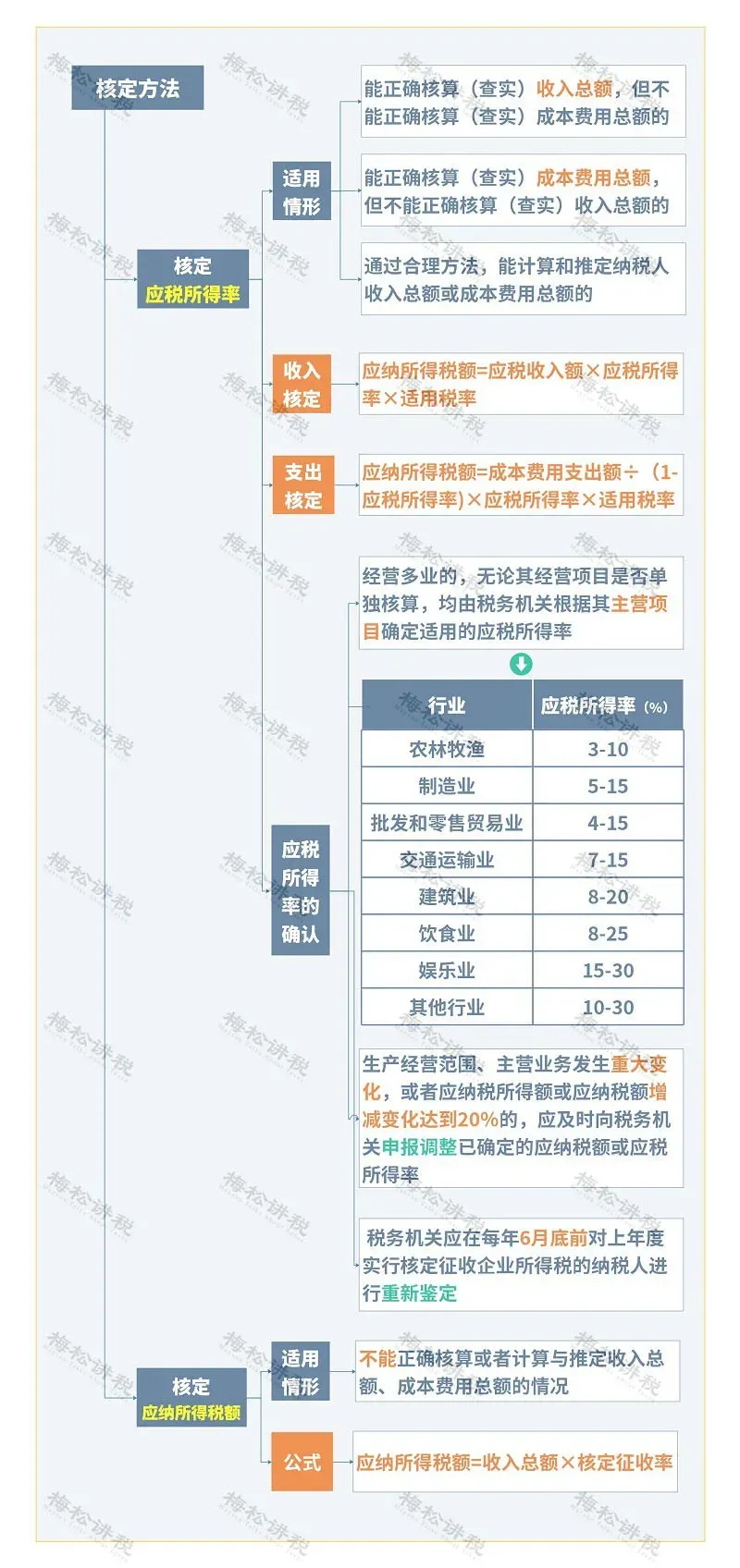

国家税务总局内江市税务局关于市七届人大六次会议第29号建议答复的函中明确,企业所得税核定征收存在巨大管理风险,将进行严查! 划重点!主要内容如下: 核定征收是一种粗放的管理方式,《征管法》的第三十五条对核定征收适用的情形有明确的规定。通俗来说,分为两种: 1、没有建账的。 2、建了账但是税务机关不信的。 核定征收原本是惩罚性措施,但在实务中,却逐渐成为了一种“税收优惠”。目前,核定征收存在非常大的风险! 主要原因有3个: (1)核定征收企业发生大额股权转让或财产转让,无论产生多少所得,都只能按照该行业的应税所得率进行征收,导致税款流失。 (2)核定征收企业主营项目确定有误,或主营业务发生重大变化未及时向税务机关申报调整,导致核定的应税所得率低于行业下限,导致税款流失。 (3)核定征收税款少于按会计利润计算的应纳所得税款,导致税款流失。 主要途径有2个: (1)定额征收企业在定额范围内代开、虚开发票的,造成受票企业少缴纳增值税和企业所得税。 (2)定率征收企业由于实际税负低,承担少量税款而开具大量发票,下游企业取得支出发票后可以按25%税前扣除,造成企业所得税税税款减少。 按收入定率征收企业或定额征收企业,由于没有支出发票也不影响所得税的计算,可能不向上游企业索取发票,将导致上游企业藏匿收入,少缴增值税和消费税 目前的一些税收优惠只有查账征收能享受,核定征收不能享受。 税务部门将从以下方面严查: (1)核定征收只能适用于特定情形,不能曲解适用范围。 (2)不能扩大事先核定适用范围。 (3)不能依申请而发起事先核定。 警惕!利用核定征收筹划风险巨大! 操作不当小心被查! 例如,A公司为减少企业所得税,专门在税收洼地成立了一家定额征收的B公司,B公司在定额内给A公司开具发票,A公司用发票抵减成本,降低企业所得税。 A公司与B公司没有实际交易而开具发票,属于虚开发票,风险非常大! 例如,A公司为减少企业所得税,专门在税收洼地成立了一家核定征收的B公司,A公司将货物低价销售给B公司,从而减少缴纳企业所得税。B公司再将货物以正常价格销售给客户,但由于B公司核定征收,整体税负低于A公司,因此,最终A、B公司整体利润不变,但缴纳的税款减少。 A、B公司之间的关联交易缺乏商业目的,属于有意偷逃税款,面临被纳税调整的风险! 例如,A公司为减少企业所得税,专门在税收洼地成立了一家核定征收的B公司。A公司将货物销售给B公司,不开具发票,B公司由于是核定征收,没有成本发票不影响企业所得税。而A公司趁机藏匿收入,少缴纳企业所得税。 A公司趁机藏匿收入来偷漏税,面临稽查补税的风险。 核定征收由于通常收入或者成本、费用不能准确核算,对于一些要求单独核算的税收优惠不能享受,例如研发费用加计扣除、技术转让所得减免企业所得税等。 小型微利企业税收优惠,疫情期间延缓缴纳企业所得税、个人所得税的优惠核定征收可以享受。 核定征收 税局查什么?怎么查? 地区税务机关将对辖区内核定征收进行自查自纠,主要是从以下几个方面: (一)是否对增值税一般纳税人实行核定征收; (二)是否对金融企业、经济鉴证类中介机构等特殊行业进行核定征收; (三)是否对设立分支机构的汇总纳税企业实行核定征收; (四)核定应税所得率适用情况,是否存在超率核定; (五)对年收入和利润变化明显超过20%以上的企业,税务机关是否履行调整应纳税所得率的职责; (七)对申报表收入和财报数据不一致企业的纠正情况; (八)对核定征收企业发票管控及注销管理情况; (九)其他需要关注事项。 税务机关将持续加强对核定征收企业的后续监督: (一)严格落实对特定行业和一定规模以上的纳税人不得核定征收的要求。 (二)对现存核定征收企业,积极引导企业建账立制,尽快转为查账征收企业; (三)对于年收入和利润额变化明显超过20%以上的企业,要切实调整应税所得率; (四)对于总局和省局直接修改征管鉴定的企业,应采取相应措施加大核查和日常评估力度; (五)关注核定征收企业的发票管控和注销管理情况,履行相应的征管职责。 核定征收是什么?有哪些方式? 今天,一次性说清楚! (一)纳税人具有下列情形之一的,可以实行核定征收企业所得税: 1.依照法律、行政法规的规定可以不设置账簿的; 2.依照法律、行政法规的规定应当设置但未设置账薄的; 3.擅自销毁账簿或者拒不提供纳税资料的; 4.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的; 5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的; 6.申报的计税依据明显偏低,又无正当理由的。 (二)跨境电子商务综合试验区内的跨境电子商务零售出口企业同时符合下列条件的,可以试行核定征收企业所得税: 1.在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口货物日期、名称、计量单位、数量、单价、金额的; 2.出口货物通过综试区所在地海关办理电子商务出口申报手续的; 3.出口货物未取得有效进货凭证,其增值税、消费税享受免税政策的。 (一)享受《中华人民共和国企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策(财政部、国家税务总局规定核定征收企业可以享受的优惠除外)的企业; (二)汇总纳税企业; (三)上市公司; (四)银行、信用社、小额贷款公司、保险公司、证券公司、期货公司、信托投资公司、金融资产管理公司、融资租赁公司、担保公司、财务公司、典当公司等金融企业; (五)会计、审计、资产评估、税务、房地产估价、土地估价、工程造价、律师、价格鉴证、公证机构、基层法律服务机构、专利代理、商标代理以及其他经济鉴证类社会中介机构; (六)专门从事股权(股票)投资业务的企业; (七)从事房地产开发经营业务的企业; (八)一定规模以上的企业; (九)国家税务总局规定的其他企业。 企业所得税的核定征收方式有两种,分别是核定应税所得率和核定应纳所得税额。两种方式具体情况如导图: 1、企业依照国家有关规定应当设置但未设置账簿的。 2、企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的。 3、纳税人发生纳税人,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。 税务师、会计师、律师、资产评估和房地产估价等鉴证类中介机构不得实行核定征收个人所得税。 个人所得税的核定征收主要有三种,分别是定期定额征收和核定应税所得率征收以及其他合理的征收方式。具体情况如下图所示: 1、核定征收企业,需要建账吗? 根据《征管法》实施细则,从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。 没有建账能力的,可以聘请经批准从事会计代理记账业务的专业机构或者财会人员代为建账和办理账务。 2、核定征收的企业可以白条入账做支出凭证吗? 可以,核定征收一般是按照收入来确定税额。 3、核定征收企业需要进行年度企业所得税申报? 实行核定定额征收企业所得税的纳税人,不进行汇算清缴。其他形式的,需要进行年度企业所得税申报。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次