提醒!8月5日前,亚马逊美国站卖家必须下架这类商品!

2022-07-19 18:50:39

134

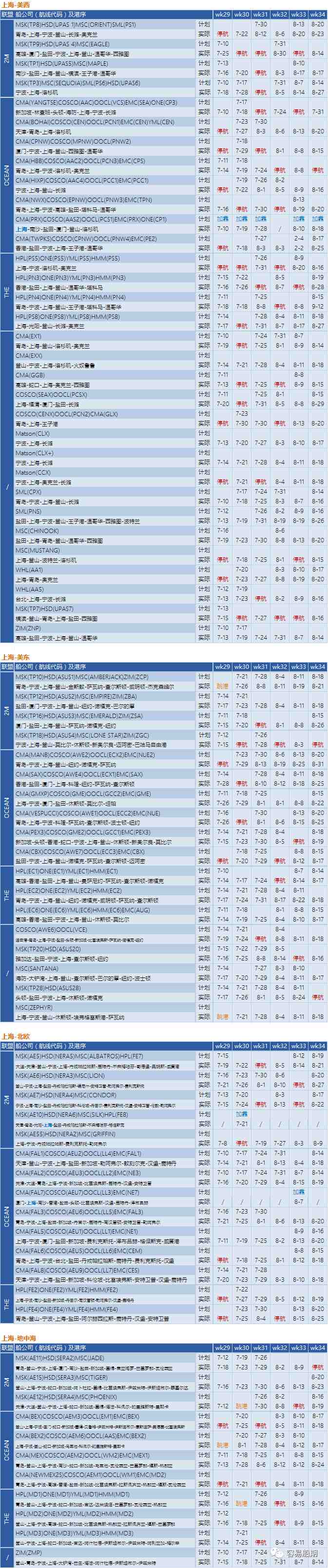

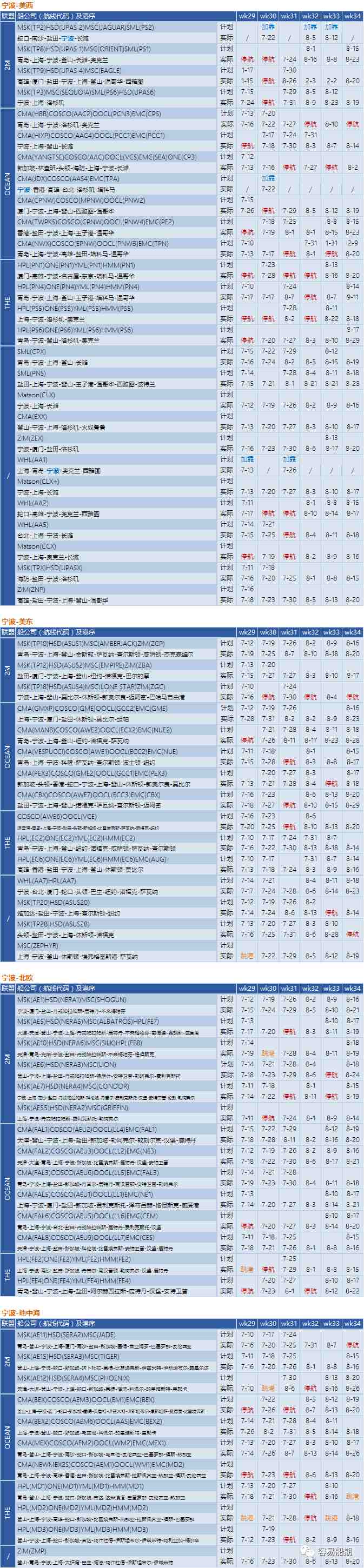

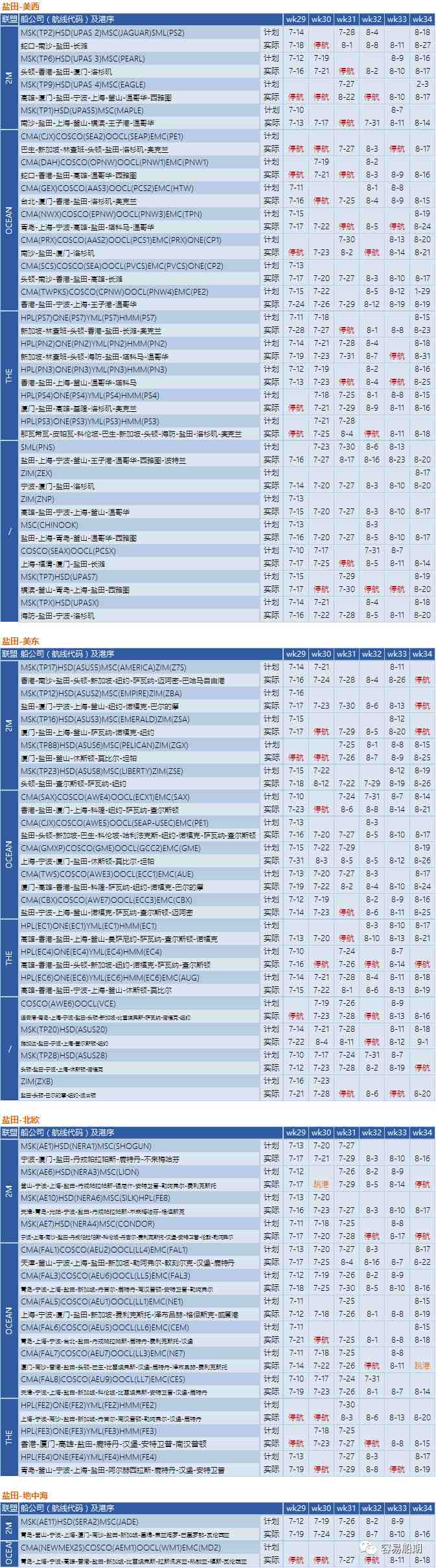

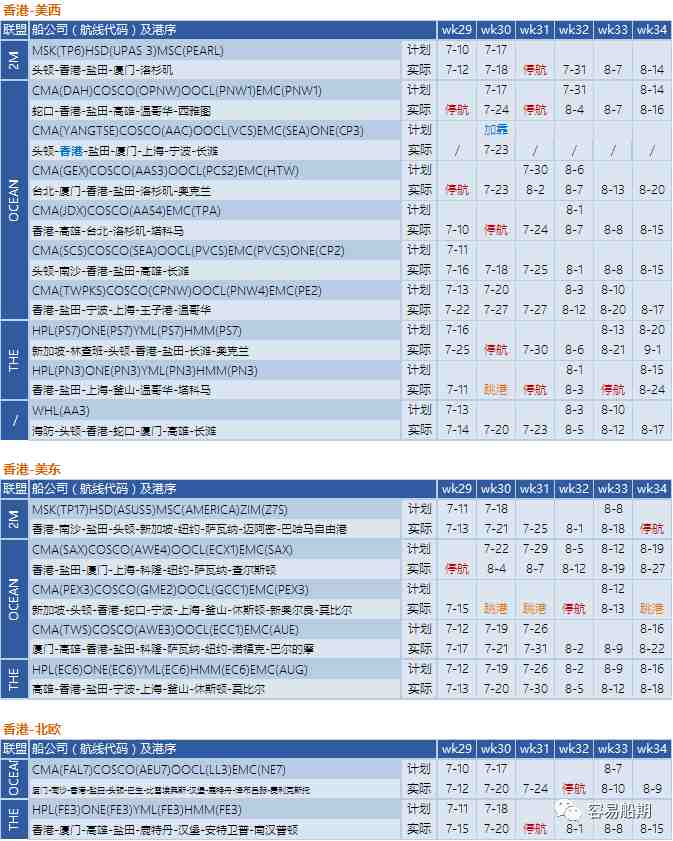

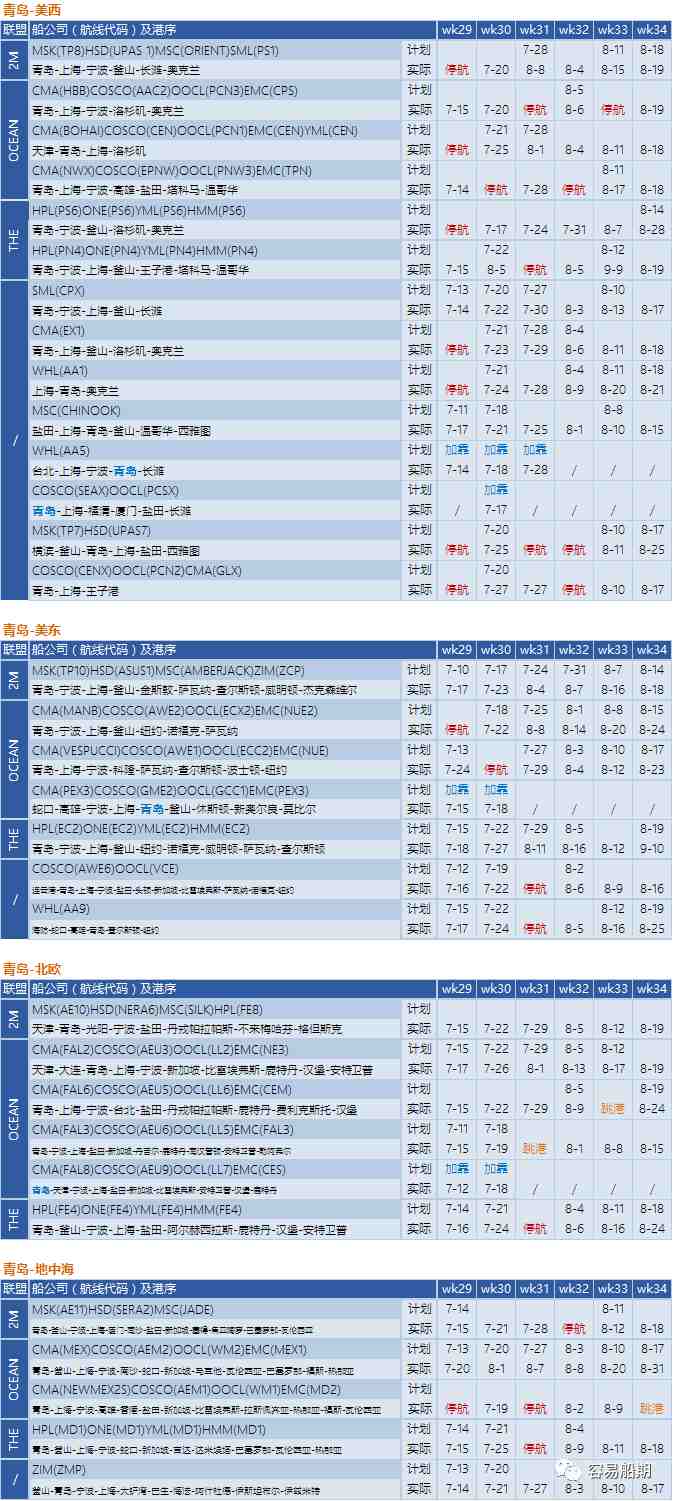

华东地区

华南地区

珠三角

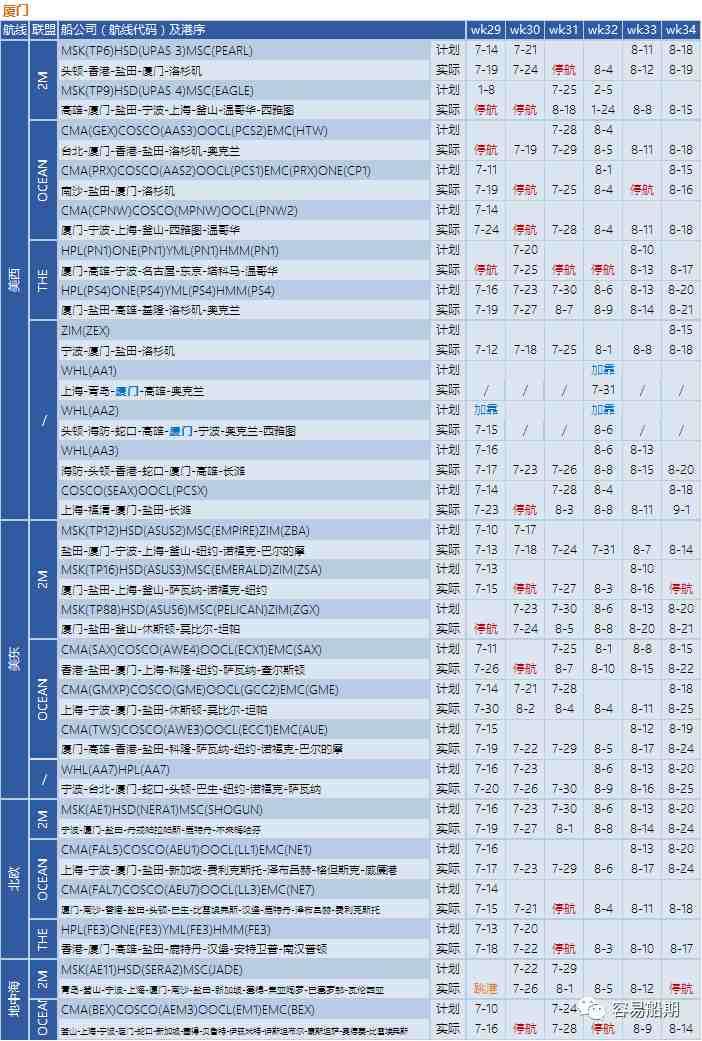

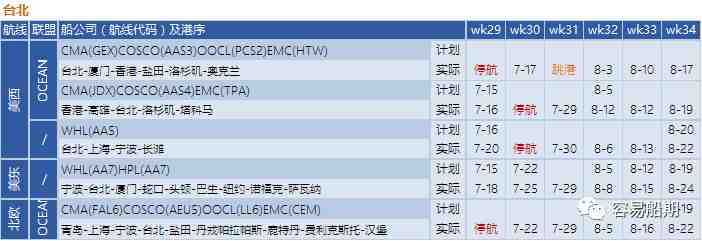

台湾地区

高雄

台北

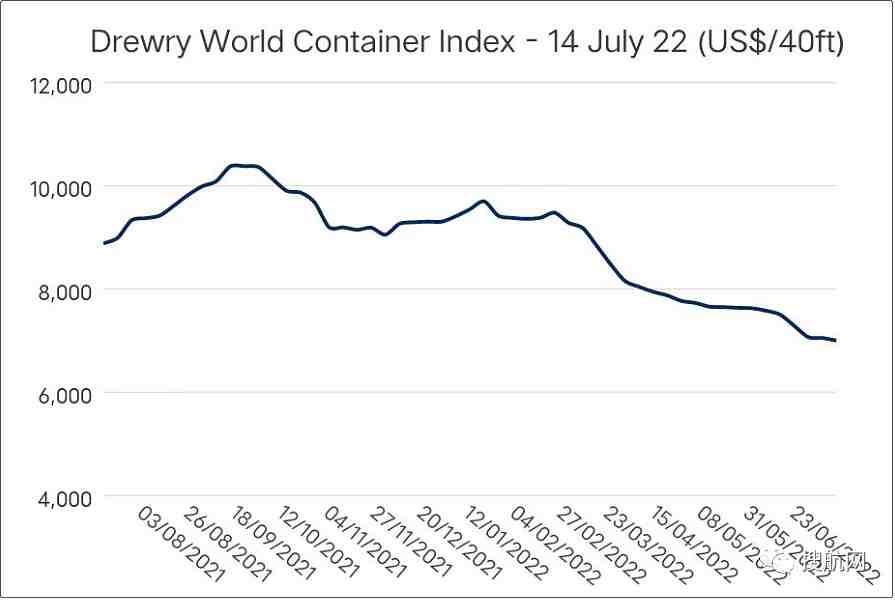

*以上数据来源于公众号容易船期

此外,今天小捷捷还给各位卖家朋友带来了一个福利!那就是快捷舰快速达,价格仅美森一半,最快25天签收!助力您节省运费,提升利润!

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146