卖假货的注意了,Shopee:严查!

2020-11-10 18:48:07

50

前几期的文章里,我们聊到了香港开户的问题,这次应广大卖家朋友的要求,再来一篇关于香港审计的文章。

话说香港是贸易自由港而且税率低,与内地深圳接壤,方便业务往来经营,因此大多数内地投资者都选择在香港注册公司,香港公司经营维护主要有两个费用:一是年审,二是审计,香港公司的年审和审计都是必须要做的。

总是有卖家朋友对我们发出灵魂考问,我要怎么看我的香港审计报告呢?

有些卖家朋友香港审计做了几年了,但都只关注最后交的税是不是自己想要的那个数字,也不去看报告上是否有其他需要关注的信息,或者说想看也看不懂。那么今天我们就来谈谈香港审计的类型及具体涉及到的内容。

1、银行账户已经留下经营记录

2、政府海关,物流公司已经留下进出口记录

3、与香港客商发生购销关系

4、在香港已经聘请雇员

5、容许或授权在香港使用专利,商标设计等

6、容许或授权在香港使用动产收取租金,租赁费等

7、委托在香港代销

8、其他得自或产生于香港的利润

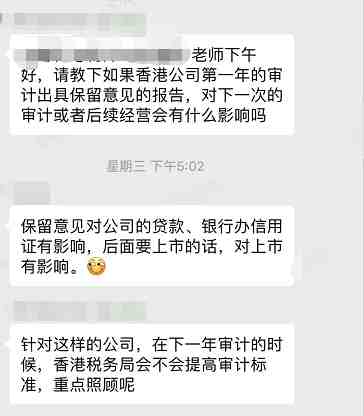

反映了公司实际的资产情况,是否资不抵债,是否能以香港公司名义向外借贷,偿付能力等,也是香港公司信用的直接体现。通常,是香港公司向香港银行申请贷款或其他金融活动时的直接依据;

是香港公司当财年利润情况的统计,也是进行评税和计税的依据,更是债务偿付能力的直接体现。

香港税务局规定,香港公司首个200万港币的盈利,只需要按8.25%的优惠税率,征收香港公司利得税。200万港币之后的盈利部分,只需按16.5%的税率缴税。

是香港公司报税环节中自行报税的节点,也就是香港税务局发给每一家香港公司的报税表,由香港执业会计师对香港公司的账目、收据、香港银行月结单、业务文件等相关资料进行梳理,核对利润后,按一定的税率计算出应缴纳税费,并填写的表格。

是否缴纳税费,缴纳多少都在这里集中体现。

阐述税务代表的职责范围,遵守的会计法则和规定等条例性内容。

即香港公司账目经会计师审核及检查后,确认账目和凭证完整真实,所得出的会计结果能够真实反映该公司的实际经营情况,才会给出“无保留意见”的审计结果。

(1)上市公司或银行借贷融资需求企业

(2)全资子公司:由大陆公司控股香港公司

(3)外商投资公司:香港公司控股大陆公司(港澳台独资企业)

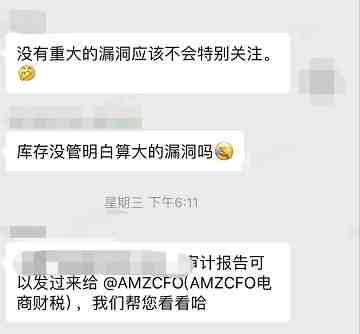

是指会计师对香港公司账目及凭证反映的财务状况出现某些特殊情况,导致会计师认为财务报表反映出的情况,并不能完全体现该公司的实际经营情况,因此给出“有保留意见”的审计结果。

是指经过会计师审核,香港公司的财务报表和凭证存在重大缺陷或缺失,导致该公司的财务帐表不能反映出实际经营状况,因此给出“反对意见”(或“否定意见”)。

是指香港会计师在审计过程中发现,该公司提供的财务帐表及凭证存在缺失,仅凭已有的材料无法对该公司的真实经营情况做出判断,因此对该公司的财会账目拒绝发表评论。

(1)全部否决审计报告内数据,为质量度较差的报告

(2)长期亏损入账-香港税务局有权查企业7年内账务

即实际经营贸易账,做账最常见的一种,需要客户提供业务合同,票据、费用单等资料由会计师进行逐笔理账出具报告。

指用香港公司为其他公司代收、代付款项,需要提供月结单和帮他人代收代付的协议书,香港银行不支持此类报告。

指企业无经营活动,按实际情况出具的报告。通常也会遇到不正规的做法,公司经营多年,往年的数据找不到无法出具有数据的审计报告。

5.凡运营满一年且有盈利的香港公司,在注销时,都需要提供会计师出具审计报告。

说到香港审计一定是离不开账务处理的,尤其对财务人员而言,跨境电商财税的路是很长的,需要学习的东西还很多。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146