【重点关注】谷歌广告帐号违规被封怎么办?

Liftoff联合Adjust在2019/4/1至2020/4/1期间对129个移动电商App进行了详细分析,监测超过530亿次浏览、5.58亿次点击、1000万次的下载安装、以及200万次的购买行为作为调研的基础。

此份报告将移动电商平台划分成以下3类:

品牌自营App:即各大品牌的自有购物app,例如Nike、Lululemon、Levi’s

B2C零售平台App:商家和消费者自由进行买卖行为的App,例如亚马逊、GOAT、Wish

特卖App:消费者在这类平台进行购物能享受到对应的折扣、积分、返现等优惠,例如:Groupon、Ibotta、RetailmeNot

全球移动电商概况与机遇

近年来,消费者在线上和App内完成购买行为的频次增加。

1. 全球移动电商销售额在近4年内增长了3倍,从2016年的1万亿美元增长到2020年的3万亿,而预计这个数值在2021年会达到3.56亿美元。

2. 2019年Q2,全球移动端购物每单平均金额达到$86.47,同比增长14.3%。

3. 每年年终的购物季是促销的最好时机。在2019年的双十一,移动端的消费金额占了电商消费总金额的很大一部分。在黑五、网购周一和接下来两周的打折季,安卓端用户花费了超过250亿小时在购物app上。

据预测,到2021年电商领域中将有3/4的消费行为在移动端完成。移动端跨境电商的消费增长超过43%,在德国、荷兰、新加坡和美国等国都有超过60%的增长。

购物App全球发展趋势及Benchmark

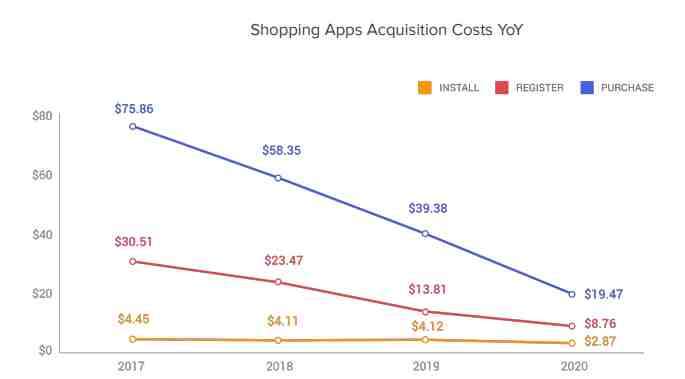

2017-2020年转化成本变化趋势

移动电商平台以更低的成本获取新用户

安装成本:消费者对于移动端购物的接受度比以往更高,CPI从上一年的$4.12下降为今年的$2.87。

注册成本:每用户注册成本下降的幅度比CPI更大,下降了36.6%。

购买成本:将新用户变为购买用户的转化成本在三者中下降幅度最大,现在平均只需$19.47就可以让新用户完成初次购买行为。

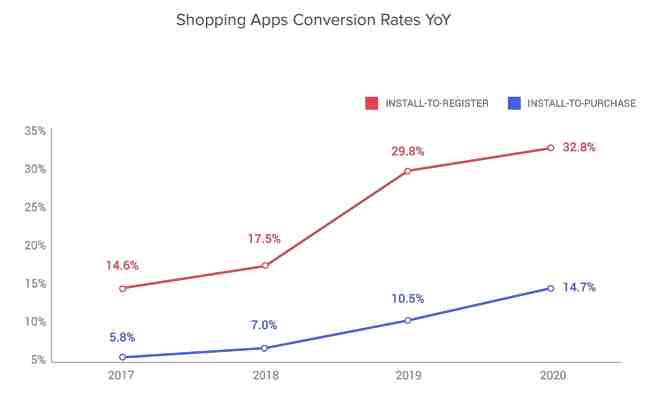

2017-2020年转化率变化趋势

电商应着力于提升销量以及培养用户忠诚度

从下载到注册的转化率在2018-2019年的变化最大,几乎呈现翻倍的增长,而2019-2020年这个增长趋缓。

从下载到购买的转化率处于平稳增长的态势,与2019年比增长了4.2个百分点。

用户行为timeline

用户从下载到购买行为的完成平均仅需9小时

下载购物App的人都有较强的目的性,他们从下载到完成用户注册平均只需16分钟。但是在完成购买行为之前,用户需要将近9小时的时间进行搜索、选品、比价、思考才可完成购买行为。

相比于游戏和工具类App,购物App的install-to-action的时间能以小时计算,算是非常短的了。

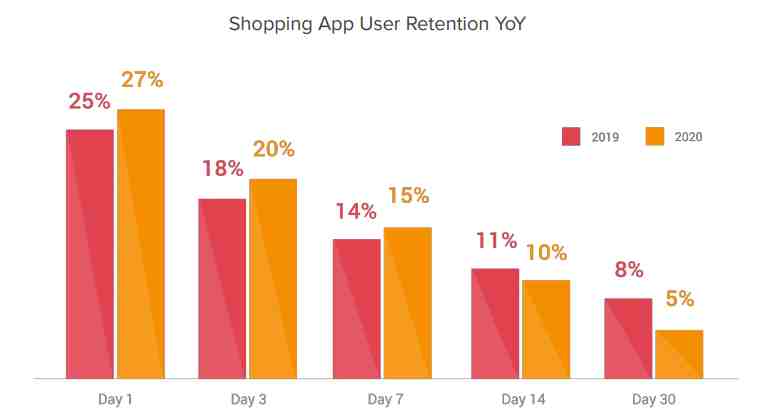

2019和2020年留存率对比

消费者留存率在前期表现较好,而后期留存率低于2019年

2020年用户留存率在1天、3天、7天的数据同比都有约2%的增长,但是从14天留存及30天留存数据看,同比下滑1-3个百分点。

留存率是十分重要的指标,所以电商应该抓住消费者刚刚下载App后的一小时或一天时间,加强和消费者的联系,提供个性化的服务,满足消费者的需求,使app成为消费者日常生活的一部分。

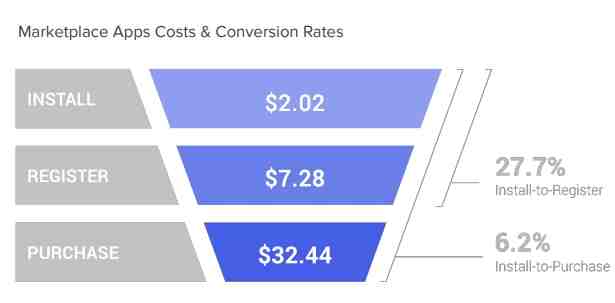

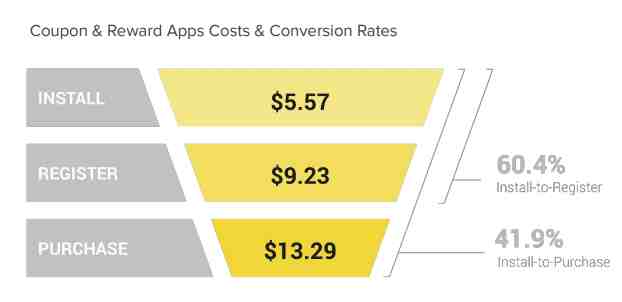

总体转化成本及转化率数据

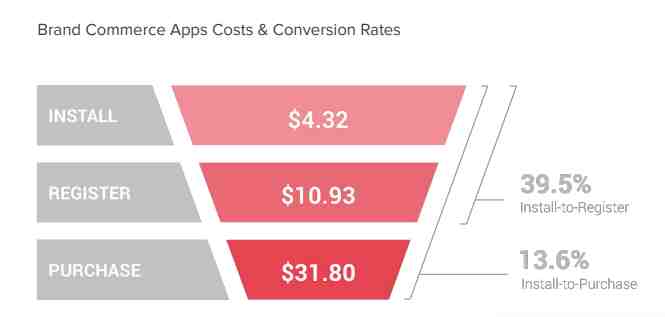

品牌自营App转化成本及转化率数据

品牌自营App获客成本高,特卖平台新用户转化率高

在三个不同类型的电商平台中(品牌自营、B2C零售平台、特卖平台)中,我们可以看到品牌自营App的获客成本是最高的,无论是安装、注册还是购买行为的成本都要远高于平均值。由于有品牌作为保证,从安装到完成购买的转化率基本接近平均值,达到13.6%。

B2C零售平台App转化成本及转化率数据

与之相反,B2C零售平台的在安装和注册阶段的成本都很低,但是要转化为购买者的成本很高,转化率也只有6.2%。也就是说这类平台很容易吸引新的用户下载安装,但是大多数用户止步于注册阶段,而不会进行购买。

特卖App转化成本及转化率数据

至于特卖平台,吸引新用户安装是整个转化过程中最难的一步,这类平台需要比平均水平多1倍的成本才能吸引新客户下载。但是只要用户下载了,注册和购买行为就水到渠成。数据显示有60.4%的用户会注册,而有41.9%的用户会完成购买行为,毕竟打折和购物津贴对消费者有强大的吸引力。

不同系统用户参与度的区别

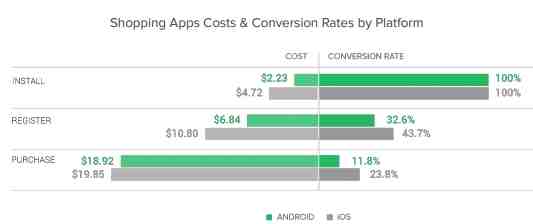

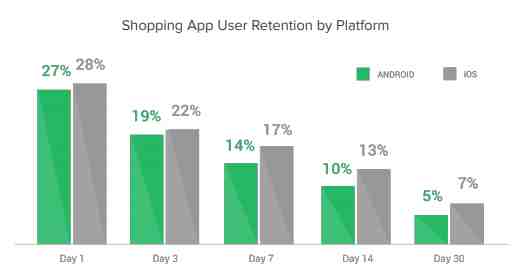

Android与iOS系统成本、转化率、留存率对比

从不同的系统分析,Android系统在成本上占优势,但是iOS系统在转化率上领先。尤其是越到转化漏斗的下端,iOS的转化率要明显高于Android系统。从留存率上看iOS系统也要高于Android系统,在每一项上iOS系统都比Android系统的留存率高1-3个百分点。尽管这个数据看上去差异很小,但是留存率高对于再营销来说十分有利。

月度趋势

购物App安装成本月度变化趋势

按月度进行分析,从11月到3月是购物促销季,所以这段时间CPI会较低,约为$2.6美元。而4-9月是竞争比较激烈的月份,各个平台都希望在年底购物促销季来临之前吸引更多的用户为促销做准备,因此获取新用户的成本单月最高在9月可达$3.26。

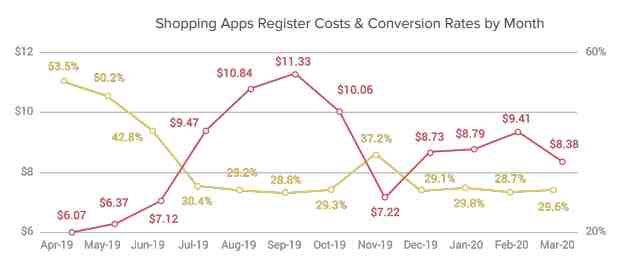

注册阶段成本及转化率月度变化趋势

在注册阶段,4-6月有最高的转化率和最低的转化成本,电商应该抓紧这段时间进行注册转化。否则到了7-10月转化新用户变为注册用户需更高的成本,转化效果也不好。另外一个利于转化的窗口期是11月份,因为购物促销季刚刚开始,所以转化成本会降低到$7.22。

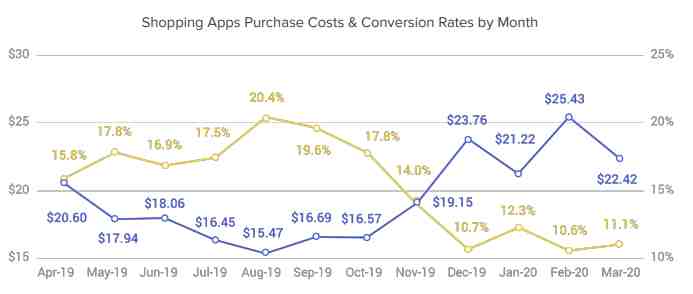

购买阶段成本及转化率月度变化趋势

在购买阶段,转化成本相比于2018年降低了很多。在7、8两个月份注册用户转化为购买用户的成本最低,又能有很好的转化率。

年底的购物促销季是竞争很激烈的时段,广告费用高,转化率低。各个商家和平台都希望在年底获得更大的营收,但很难保证你就能在这场激烈的战斗中笑到最后。Ibotta的Matt Rome建议电商利用夏季获取新用户,鼓励用户完成首次购买行为,把年末的促销季当做再营销的机会,加强与用户之间的关系。

各地区数据对比

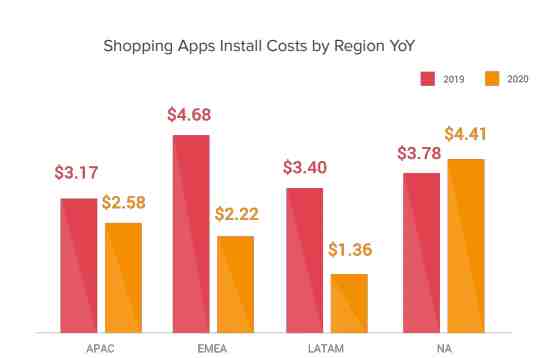

各地区2019-2020 CPI 比较

分地区来看,除了北美地区CPI有所上涨,其它地区CPI都有不同程度的下降。拉丁美洲、欧洲和中东地区电商App的CPI明显下降,这些地区移动端电商发展潜力巨大。

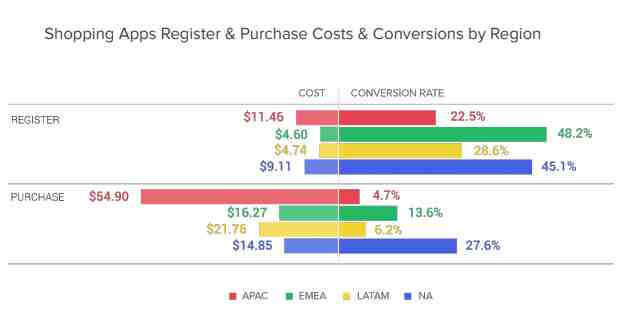

各地区注册及购买成本和转化率对比

从这个图表中可以看出,亚太地区的移动端消费市场已经十分成熟,购买行为转化成本高,转化率低。从注册成本和转化率看,欧洲和中东地区将是具有潜力的新兴市场。拉丁美洲的用户能较好地完成注册行为,但购买转化还需要加强。北美地区的用户在转化漏斗的中下层有不错的转化效果。

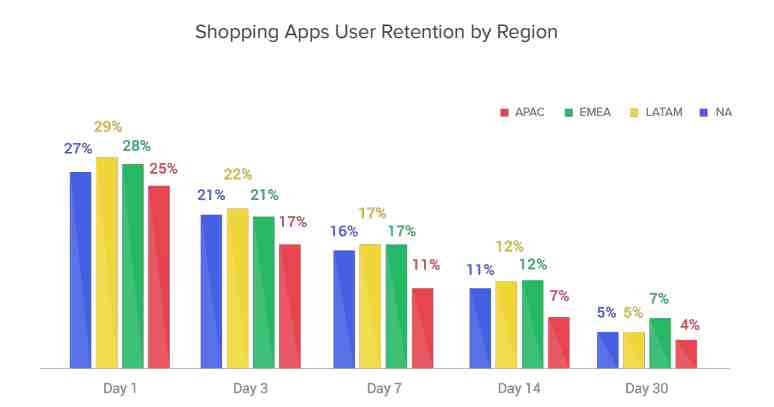

各地区留存率对比

留存率随着时间推移而降低是自然规律,但是用户的忠诚度一般不会出现断崖式的变化。除了亚太地区,其余地区的用户留存都有相似的变化规律。但亚太地区的用户留存率随时间推移出现较大波动,从侧面反应亚太地区的用户更善变,忠诚度较低。

巴西、日本、美国相关数据

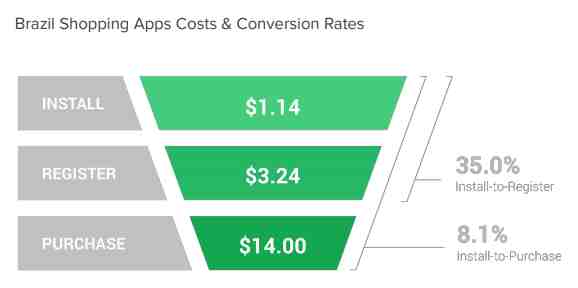

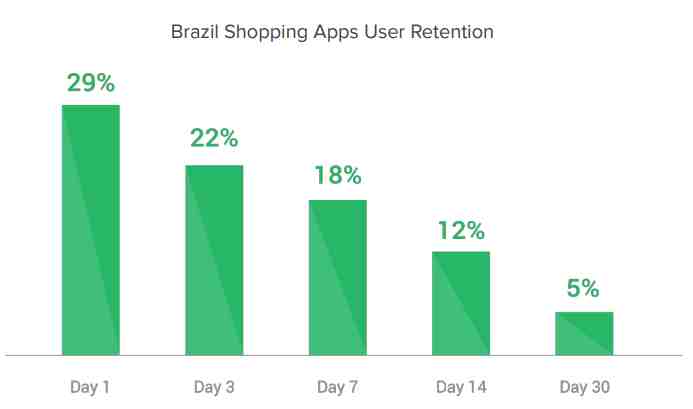

巴西用户转化成本、转化率、留存率数据

巴西用户比拉丁美洲整体水平的转化成本更低,转化率更高。巴西的CPI仅需$1.14比拉丁美洲的整体水平还要低16.2%。注册转化的成本低1/3,转化率为35%。到了购买阶段,巴西同样具有很好的表现,具有成为新兴主流市场的潜力。

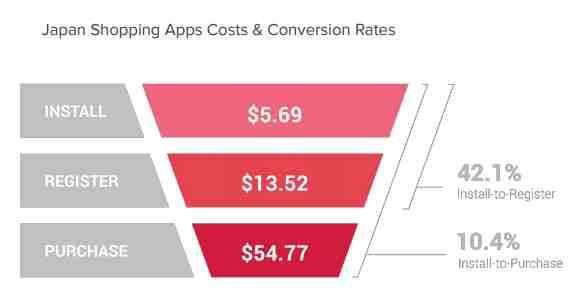

日本用户转化成本、转化率、留存率数据

日本方面的数据能反映出亚太地区的整体情况,但是转化率更高。日本的CPI无论是放在全球还是亚太地区都偏高。注册转化成本与亚太地区的整体情况相差不大,但转化率要高于亚太地区整体情况。日本的购买转化成本相比上一年的$36.43有了明显增长,今年这个数值增长到$54.77。从留存率数据可以看出日本用户的忠诚度很高,30天留存率仍有10%,比亚太整体水平高6%。

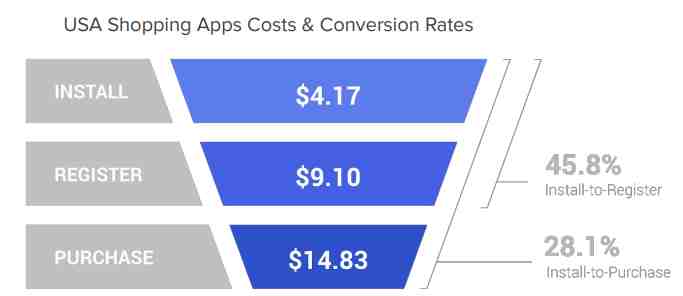

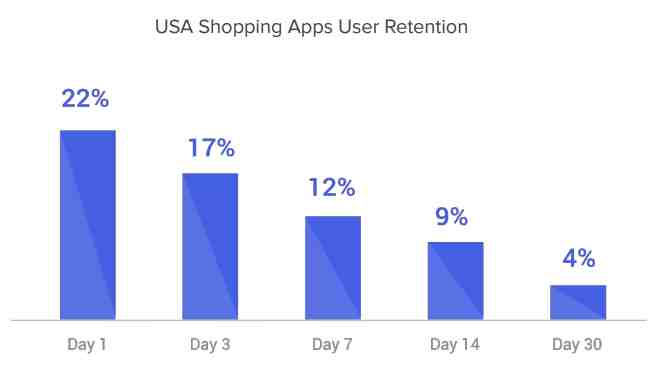

美国用户转化成本、转化率、留存率数据

美国的购买转化成本降低到过往最低水平,购买转化率创新高。购买转化成本相比于上一年降低了75.2%,而转化率却是上一年的4倍,留存率方面也比上一年有所上升。美国地区的用户留存对于电商平台来说是个挑战,电商平台可以采用登陆奖励、新功能提示的方式增加用户参与度。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次