软文营销——货代企业做强做大的公关利器

2020年11月3日,财政部、海关总署、税务总局联合印发公告,发布了因新冠肺炎疫情不可抗力出口退运货物的税收规定。对自2020年1月1日起至2020年12月31日申报出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年内原状复运进境的货物,不征收进口关税和进口环节增值税、消费税;出口时已征收出口关税的,退还出口关税。同时,公告也明确了税收规定实施中有关手续要求等。

财政部 海关总署 税务总局公告2020年第41号

经国务院批准,关于因新冠肺炎疫情不可抗力出口退运货物的相关税收规定,公告如下:

一、对自2020年1月1日起至2020年12月31日申报出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年内原状复运进境的货物,不征收进口关税和进口环节增值税、消费税,出口时已征收出口关税的,退还出口关税。

二、对符合第一条规定的货物,已办理出口退税的,按现行规定补缴已退(免)增值税、消费税税款。

三、自本公告发布之日起,符合第一条规定的退运货物申报进口时,企业向海关申请办理不征税手续的,应当事先取得主管税务机关出具的出口货物已补税(未退税)证明。

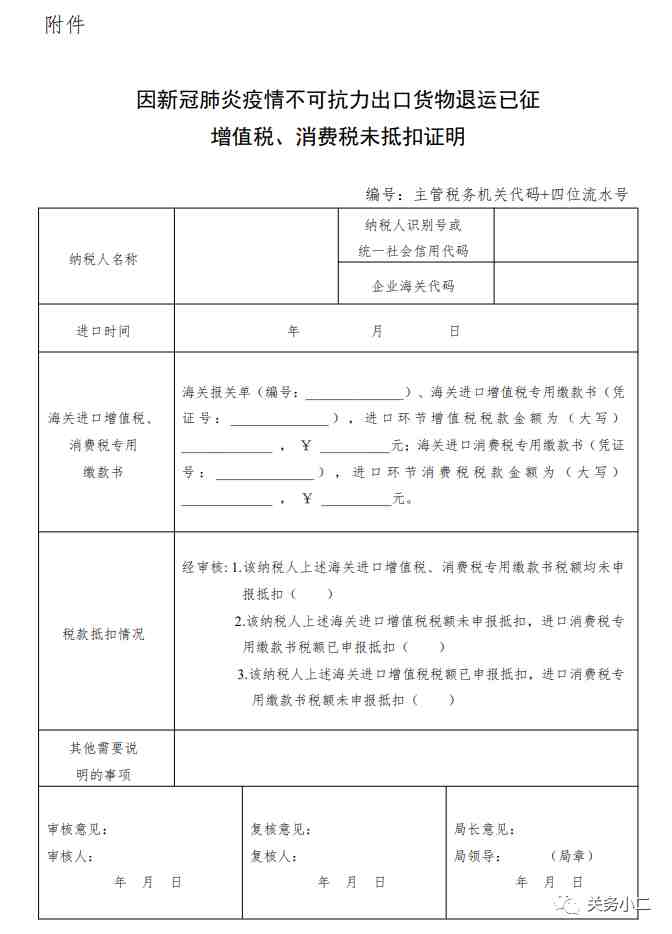

四、自2020年1月1日起至本公告发布之日,符合第一条规定的退运货物已征收的进口关税和进口环节增值税、消费税,依企业申请予以退还。其中,未申报抵扣进口环节增值税、消费税的,应当事先取得主管税务机关出具的《因新冠肺炎疫情不可抗力出口货物退运已征增值税、消费税未抵扣证明》(见附件),向海关申请办理退还已征进口关税和进口环节增值税、消费税手续;已申报抵扣进口环节增值税、消费税的,仅向海关申请办理退还已征进口关税。进口收货人应在2021年6月30日前向海关办理退税手续。

五、符合第一条、第三条和第四条规定的货物,进口收货人应提交退运原因书面说明,证明其因新冠肺炎疫情不可抗力原因退运,海关凭其说明按退运货物办理上述手续。

六、本公告由财政部会同海关总署、税务总局负责解释。

附件:因新冠肺炎疫情不可抗力出口货物退运已征增值税、消费税未抵扣证明

财政部 海关总署 税务总局

2020年11月2日

(附件可点击阅读原文下载)

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次