亚马逊爆品老司机分享:页面越烂,我越爱

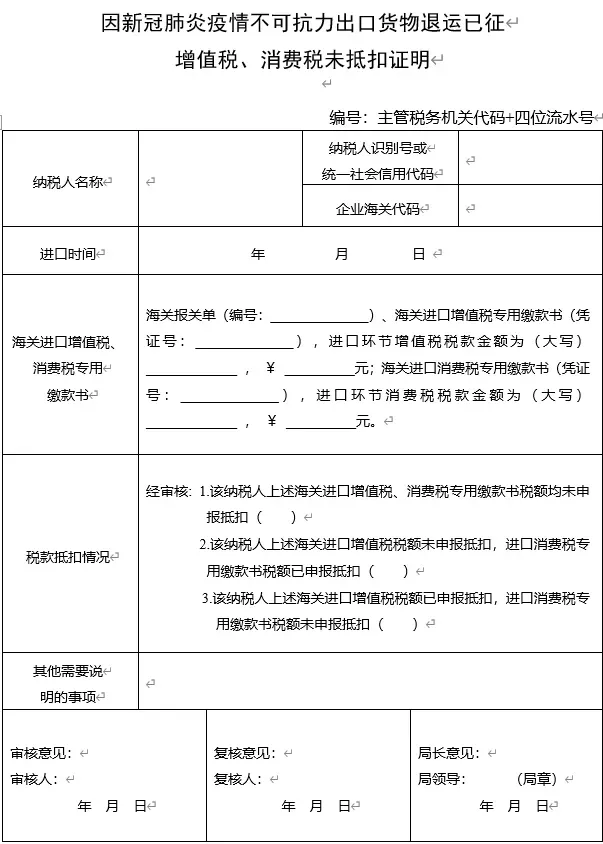

2020年11月3日,财政部、海关总署、税务总局联合印发公告,发布了因新冠肺炎疫情不可抗力出口退运货物的税收规定。对自2020年1月1日起至2020年12月31日申报出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年内原状复运进境的货物,不征收进口关税和进口环节增值税、消费税;出口时已征收出口关税的,退还出口关税。同时,公告也明确了税收规定实施中有关手续要求等。

财政部官网公告截图 关于因新冠肺炎疫情不可 抗力出口退运货物税收规 定的公告

财政部 海关总署 税务总局

2020年11月2日

附件

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次