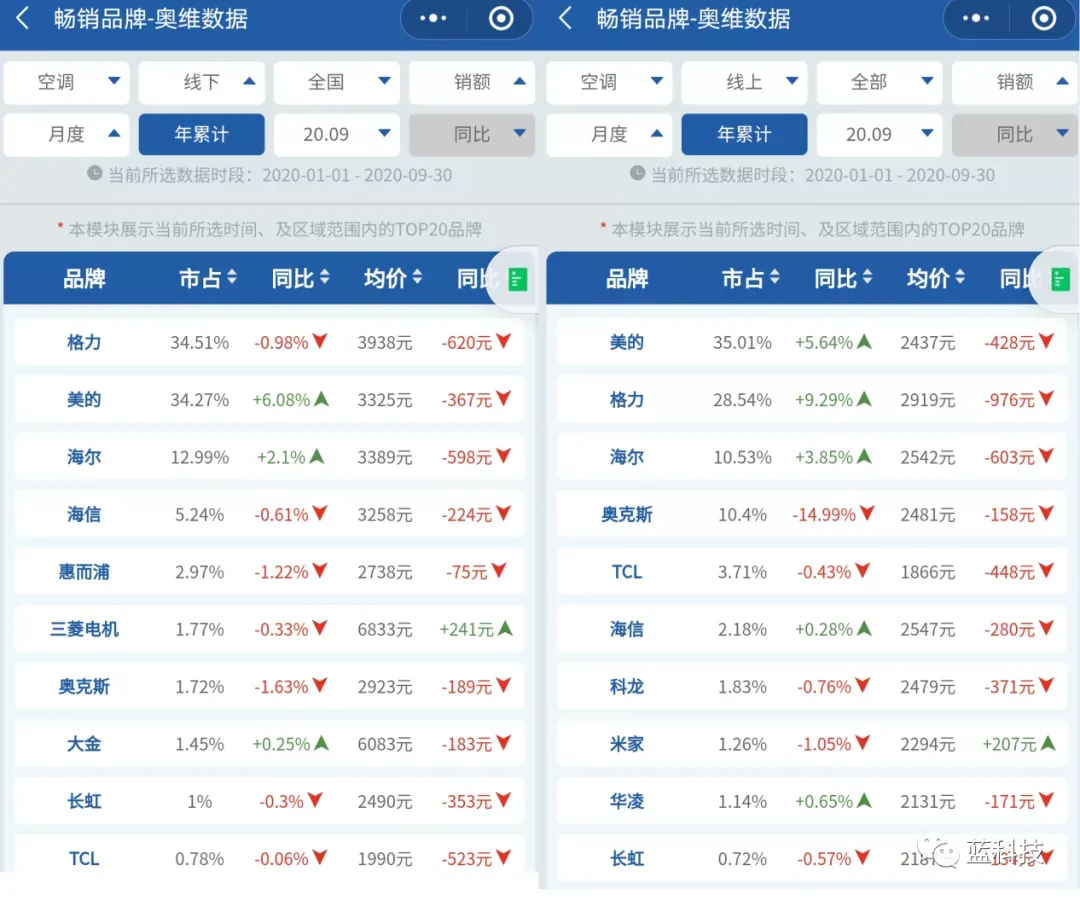

根据奥维罗盘数据显示,1-9月,空调线下销量中,格力居榜首,市占率为34.51%,美的排在第二,市占率为34.27%,海尔位居第三,市占率12.99%;而线上表现则是美的第一,市占率35.01%,格力海尔紧随其后,分别为28.54%和10.53%。如果从线上线下全渠道市占率看,美的69.28%排在第一,格力63.05%,海尔则为23.52%。白电三巨头仍具有垄断优势。今年疫情期间,空调是受影响较大的白电之一,尽管二、三季度国内疫情得到有效控制、市场复苏,但是空调2020冷年相比以往同期,注定是“惨淡”结尾。进入今年8月,2020冷年销售期也全部结尾,叠加上半年疫情影响,2020冷年零售量下降5.8%,而零售额的降幅达到18.2%,零售额的降幅为近十年最高。作为家电行业双巨头,美的集团、格力电器的1-9月成绩单折射出行业冷暖。美的在空调领域发力缩小与格力差距,曾经空调界“扛把子”格力连核心业务都已经干不过美的了,格力和美的的差距真的是越来越大。根据奥维云网数据,2020年1月—9月空调线下市场整体下行,销额Top3品牌为格力、美的、海尔。格力市场占比34.51%,同比下降0.98%;美的紧随其后,以份额占比34.27%位列第二,同比增长6.08%;海尔占比为12.99%,同比增长2.1%。

空调线下市场中,格力、美的竞争激烈,在量额的份额占比上难以拉开差距。但格力的市场占比在下降,美的却在上升,逐渐瓜分格力本就没有多少优势的份额。同时可以看到,在均价方面,多数品牌都有着较大的同比下降,这也是“价格战”持续的表现。由于疫情而兴起的“宅”经济,令直播带货、线上占比加重成为今年空调市场渠道变革的重要方向之一。根据奥维领取特例数据,2020年1月—9月空调线上市场整体下行,销额Top3品牌为美的、格力、海尔。美的市场占比为35.01%,同比增长5.64%;格力以份额占比28.54%位列第二,同比增长9.29%%;海尔占比10.53%,同比增长3.85%。

今年南方高温天气持续时间较长,疫情后空调的销售情况不错。主要以直播、线上电商平台为主,整体价格都比线下渠道便宜。格力十几年来引以为傲的自建线下贩卖渠道,现在也在国美、苏宁、京东、天猫等线上领域前显得心有余而力不足,连董明珠也不得不亲身直播为格力带货,虽然销售数据惊人,但也频频有爆料称不少是向经销商“压货”。空调行业的竞争马拉松是以数据论英雄。从数据上不难看出,美的在稳住线上的同时加速布局线下,实现了对格力的超越。被“死对头”美的在线上线下都开始压制的格力,还要面对其余空调厂家如海尔卡萨帝在高端空调领域紧紧占据第一名,以及奥克斯等厂家在廉价领域的蚕食,这让已经面临空调领域天花板的格力压力越来越大。