海南自贸港税收政策方案已上报国家,赶快来看看怎样才能享受海南自贸港15%个人所得税?

2020-08-27 20:37:34

96

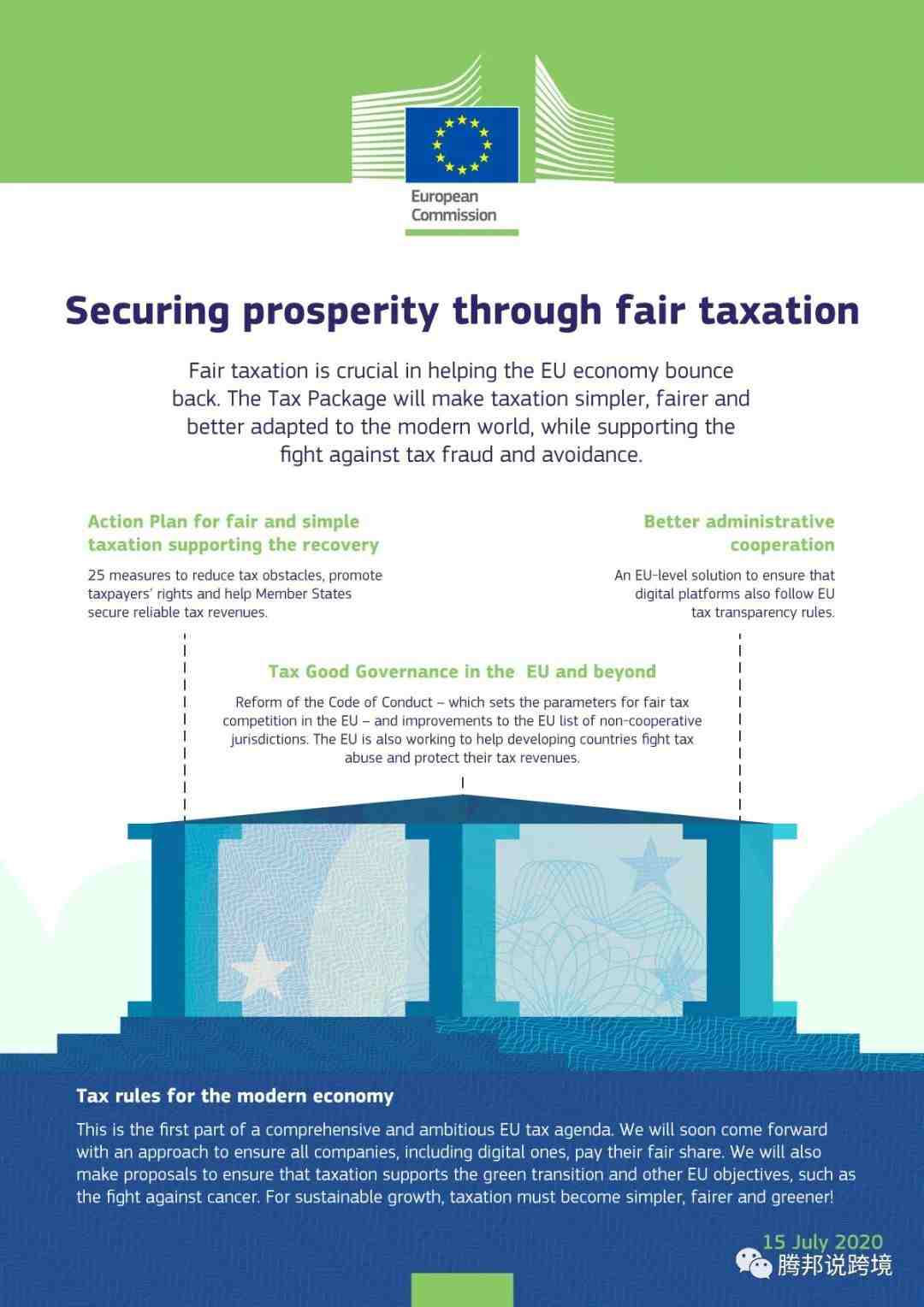

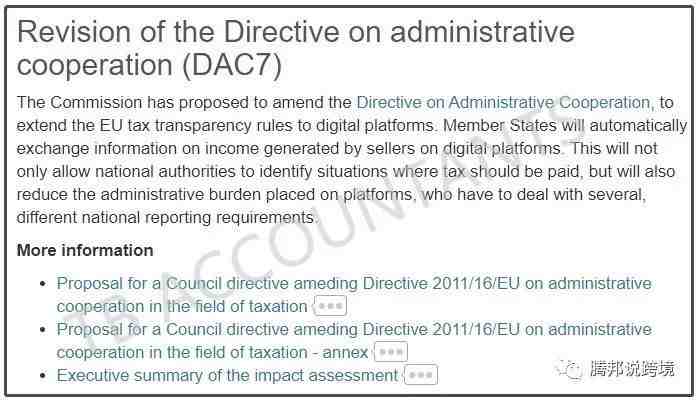

2020年7月15日,欧盟委员会针对《欧盟税务行政合作指令》(第2011/16/EU号指令或DAC)的修订发布了一项立法提案。行政合作指令(DAC7)提议将欧盟(EU)的税收透明度规则扩展到数字平台。

该提案引入了数字平台的报告义务,并要求成员国税务部门之间自动交换卖家通过数字平台产生收入的信息。除了针对数字平台引入新的报告义务,并且明确交换的信息可用于增值税和其他间接税的目的。

该项立法提案是支持欧盟复苏的公平简化税收一揽子计划的一部分,其中还包括行动计划(提出若干将采取的公平简化税收倡议)的通知和欧盟委员会关于欧盟境内外良好税收治理的通知。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146