恐怖!近期会冻结的26个品牌!卖家注意排查下架

在上期 “欧洲跨境电商税务正规化之路专题四:VAT申报原理 ”中,我们为大家介绍了VAT的详细算法以及申报原理, 同时以亚马逊泛欧计划为例,解释了欧盟内部申报。

本期我们重点说一说不同欧洲物流通关流程所对应的税务逻辑。

图片来源:网络

欧洲跨境电商税务正规化之路专题五:

欧洲物流通关流程与税务逻辑

税务代理和物流服务商同属于一条绳上的蚂蚱,如今一旦遇到货物因为税务问题被海关查扣没收,经常看到税务代理和物流服务商相互推诿之事时有发生,此情此景难免令人痛心。

为了更好解析两者之间的矛盾,我们先对欧洲进口申报做一个解读,帮助企业更好了解欧洲进口申报的基本框架,相信企业也会对物流服务商和税务代理之间的常见纠纷有一个全面认知。

货物进入欧盟的税务准备工作及清关流程:

1. 进口到欧洲产品的海关编码 HS CODE:

根据世界海关组织WCO制定的HS CODE ,前六位都是一样。一二位表示章,三四位表示品目,五六位表示子目。欧洲的海关编码由10 位组成,如果产品认定无误,前6位的数字应该是一样。后面四位根据产品的种类会有差异 。

企业可以通过链接:

https://www.trade-tariff.service.gov.uk/trade-tariff/sections ,根据企业的产品材料及相关特性确定产品的HS CODE。

企业可以通过对HS CODE的认定确认产品的关税率及进口税率。欧洲大部分商品关税主要集中在0%-14%范围之内(不包含烟酒及特定产品)。

欧洲进口vat税率:

零税率:0%

低税率:5%,5.5%, 7%,10% 等

标准税率:20%,19%,21%,22% 等

企业需要通过对HS CODE的认定确认产品进入欧洲所需要的认证:如CE认证。是否需要相关进口牌照,是否有配额等等做了解。

2. 欧洲目的国的相关税务要求:

对于非欧盟企业进入欧洲市场,企业需要注册EORI号。这是企业进入欧盟市场的唯一凭证。一个主体只能对应一个EORI号。

对于大部分企业要想注册EORI号就必须先注册VAT号。等企业主体得到对应的VAT号,再由VAT号申请企业的EORI号。像英国没有VAT号也可以注册EORI 或德国个人没有EORI号也可以进口但在次数及进口额度都有限制。

每一个国家的效率不同,一般2周之内都可以完成注册,英国只需要3天之内就可以完成申请。企业得到对应的EORI号48小时后可以通过以下网址查询:

http://ec.europa.eu/taxation_customs/dds2/eos/eori_valida tion.jsp? Lang=en

在企业注册EORI号时候希望可以要求税务代理在是否需要显示企业信息那一栏选择显示,这样可以帮助清关公司更好确认企业主体。如果选择不显示,那么对应的EORI号就只显示是否有效而没有显示任何企业信息。

一个企业主体只能有一个EORI号,但可以对应多个国家的VAT号。如果用英国VAT号注册EORI号,在税号后面添加000。如果是由欧盟其他国家注册的VAT号,申请的EORI号就没有固定格式。

海关通过EORI号确定申报主体企业,并依据企业提交进口申报产品的HS CODE来确定关税。

而EORI号又是由VAT注册而来,因此确定了EORI的企业主体就可以追溯到企业缴纳的进口VAT及对应的产品信息。

而进口VAT又是整个VAT申报的起点。这样就不难理解税务跟物流在企业进口时候是紧紧绑在一起的。

3. 企业需要准备相关的单证及对应的认证文件:

提单:主提单及子提单 M/H Bill Landing

提单被视为货物归属权的重要凭证。而在跨境电商物流模式下,由于进口商和出口商经常是同一个企业,且物流服务商统揽了进出口环节所有申报,提单细节未能引起客户的足够重视。

商业发票:Commercial Invoice

由于跨境电商是不同国家之间的货物流转,商业发票的价值影响到关税和进口vat的征收,企业要规划好商业发票所对应的相关信息。

装箱单:Packing List

产品信息如数量,重量,体积等相关信息。

其他相关认证文件

CE认证,德国WEEE认证,危险品等等相关认证材料,可以让企业更好的完成海关进口申报,避免海关扣货所产生的高额滞港费用。

4. 申报单C88:

当企业提交以上文件给目的港清关公司,清关公司根据企业提供的相关文件信息递交海关。

企业缴纳对应的关税及进口税,如果没有遇到海关查验,那么企业的商品就可以进入欧盟内部自由贸易。

欧洲每一个国家的申报单信息基本都差不多,大家最为熟悉的就是英国的C88申报单。

由于每一个清关公司用的清关系统不一样,有可能申报单的格式会不一样,但申报单的每一个表格对应的内容都是一样。

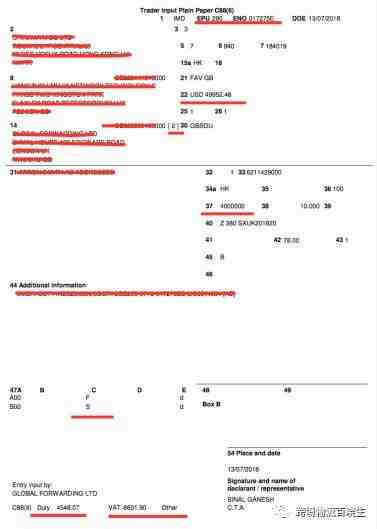

图:C88申报单样板

C88申报的几个核心要素:

进口唯一识别码:Entry Number

每一票进口申报都对应唯一的进口识别码,一般在申报单的最上方。

特别注意:今年四月一号起,英国实行的海外仓法规,要求海外仓需要对自己客户的每一票入库商品的进口Entry Number做记录。这也是客户向海关调取相关文件的唯一凭证。

出口商:Exporter

一般在box 2 会显示出口商信息,这个信息跟提单上的出口商一致。

进口商:Consignee

企业一定要认真查阅,确保填写的EORI号准确无误,确保是企业主体本身。曾经的一个客户由于清关公司的疏忽,将企业的EORI号写错,竟然侥幸清关通过,但就导致企业在C79单证上没有这一票货物所缴纳的进口vat,导致企业税款无法抵扣。

申报方:Declarant

一般是目的港口的清关公司,作为申报方必须要对每一票货物的清关资料做保留备案,相关信息至少保留6年。对于电商企业主体是在中国,只能由第三方清关公司向目的港海关提交申报。

申报的方式不一样,产生的责任也不一样,一般有两种方式:

直接申报Direct Representation:

企业授权清关公司代替企业完成申报,如果企业签署授权书给清关公司,那么产生的税务问题或者相关产品问题。申报主体是企业本身,清关公司是不需要负相关连带责任。

间接申报Indirect Representation:

是企业主体跟清关公司主体共同申报,因此清关公司需要跟企业主体一起承担连带责任,包括企业的税务问题。

我们会在下个系列针对申报方做深度解析,同时也能帮助企业很好了解目前德国清关7-9次的进口抬头限制原因。

5. 申报价值

根据欧洲海关法UCC目前所罗列的几种判定申报价值的模式,对现有的跨境电商模式并不是特别清晰。

我们跟不同欧盟国家的物流公司及海关相互交流得到的答案也是比较模糊。主要有这两种意见:

1)按传统贸易根据销售的一定比例申报;

2)按销售价格申报;

申报价值对于企业缴纳的关税会产生一定的影响。

6. 海关监管码: CPC

海关通过监控海关监管码了解企业产品进入欧洲市场的流向。海关监管码可体现出产品属于保税、免税、税务延迟等状态。

欧洲的海关税务系统数据都是环环相扣的,所有数据都必须保留至少6年,这样很多企业就难免被秋后算账。

这也是为什么目前很多物流公司的税务延迟路线不出多久就会出问题,很大的原因都是因为税务没有解决好。

7. Duty/Import Vat

在申报单最底部会显示企业需要缴纳的关税和进口税,企业可以根据自己产品的申报价值及对应的关税和vat税率计算需要缴纳的关税和进口vat 是否一致。

必须在海关放行之前缴纳对应的税款,当然也可以借用清关公司的延迟账号来结算,一般清关公司会收取1.5%-2.5% 不等的手续费。

由于英国目前暂时还属于欧盟体系,了解了英国申报单证,就不难了解欧洲其他国家的申报单证。

其它国家也会有一些细微的差异,比如德国申报单是没有显示进口税,只显示关税。具体需要缴纳的进口税只有在清关结束时,由海关提供税单。该税单是税务申报抵扣的唯一凭证。

通过以上分析, 希望能帮助企业很好了解欧洲进口清关的一个基本框架,以免盲目投入导致不必要的损失。

随着欧洲海关在大数据方面的投入不断加大,以及数据库信息的不断完善。未来完全有可能通过大数据对进口申报做风险把控。

目前税务代理与物流服务商的争议集中在:

1. 部分物流服务商盗用正规企业的VAT号做清关,直接导致正规企业的VAT进项过多,跟申报价值不符而被税务局审计。

2. 部分物流服务商注册了一堆VAT号,专门给卖家客户做双清,最后导致货物被海关查扣。

3. 部分物流公司提供的相关单证不真实甚至有些是造假,税务代理无法做税务申报或抵扣。

4. 部分物流公司盗用税务代理信息作为进口企业的申报方等等因素。

如果税务代理和物流服务商各自为战,最后对双方都可能造成不必要的损失,这样加大彼此之间的摩擦,以及互相推卸责任,最后受伤的永远是卖家客户。

税务代理与物流服务商只有加大彼此之间的合作,共同来促进整个跨境生态链条的正规化。只有合作才可以共赢,也才可以更好的帮助卖家客户进入欧洲市场。

WA Accounting携手跨境物流百晓生“欧洲跨境电商税务正规化之路”专题系列完整框架如下:

第一部分:欧洲税务规划

税务咨询篇

第二部分:欧洲VAT政策

VAT框架解析

如何注册VAT

VAT申报原理

第三部分:税务&物流

欧洲物流通关流程与税务逻辑

不懂税务的物流服务商等着背锅

第四部分:税务&电商平台

为什么受伤的总是中国卖家?

第五部分:税务&海外仓

海外仓何去何从?

第六部分:欧洲跨境供应链条的合规之路

第七部分:Wa accounting 创始人William专访

图:Wa accounting LTD 创始人William Wang

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次