一波又一波大面积扫号进行中(二审、关联等)

本文来源微博@美股研究社,卖方通经授权转载。

作者:美股研究社

美东时间8月12日盘前,泛非电子商务平台Jumia Technologie AG(以下简称 Jumia)公布了截至2020年6月30日的2020财年第二季度财务报告。截至当日美股收盘,Jumia股价跌幅近20%。截至美股研究社发稿,Jumia每股报13.75美元,总市值10.75亿美元。

营收在增长,但亏损还在持续;原始投资者撤股,资本市场一片唏嘘;对标国际巨头,财报数据难掩尴尬。非洲电商“领头羊”,还能在广袤的非洲高原上驰骋多久?

二季度营收大幅增长,但发展可持续性存疑

二季度的财报数据显示:季度营收为2360万欧元,与去年同期的1710万欧元相比,同比上涨38%。从数据上来看,这一涨幅无疑较为显著。

Jumia营收的增长态势可能在很大程度上要归因于疫情,因为网购的需求得到较大程度的激发,消费的人均次数和消费的人数也得到增加。财报显示:年均活跃消费用户数量达到680万,同比增长40%。二季度订单额也达680万,同比上涨8%。

不过,对于Jumia管理层一向看重的GMV,这次亮出的数据恐怕让人失望了。二季度GMV为2.28亿欧元,较2019年第二季度的GMV同比下降13%。

对于二季度的收入增长,管理层在财报会议中表示:“这主要是由于佣金、营销与广告收入的增长,分别比去年同期增长68%和50%,随着广告商将更多的支出从线下转移到线上,未来预计营销与广告收入将继续保持强劲增长势头。”

管理层对于未来收入的美好愿景,美股研究社认为其实现的道路上仍存在重重难关。自Jumia于2019年4月在N纽约纳斯达克证券交易所上市以来,迄今为止共发布六次财报,美股研究社将其六季度的季度总营收整理如下图:

从六个季度的总营收变化图来看,Jumia 的营收变化幅度大,相连季度之间的涨跌幅可逾100%。营收变化曲线的过度曲折表明自上市以来,Jumia的季度总营收情况较为不稳定,无法给投资者和市场传递出稳定发展的讯息。

这一点在股价上也得以体现:经历2019年4月每股42美元的高峰后,Jumia的股价长期在个位数徘徊,截至8月13日周四美股收盘,52周以来涨跌幅变化幅度近50%。

不过,也要考虑到的是电商板块在非洲还是新兴成长产业,行业发展变化幅度大在某种程度上而言实属正常波动,对于这家纳斯达克上市还未满两年的电商企业,未来的道路颇多荆棘。

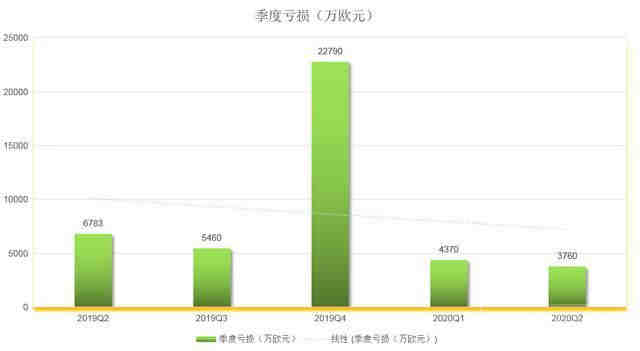

亏损态势仍持续,恐消耗资本市场信心

此次发布的最新财报数据显示:二季度经营亏损3760万,与去年同期的6670万欧元相比,同比减少(下降)43.6%; 调整后的EBITDA亏损为3290万欧元, 同比下降26%。与一季度的4370万欧元相比, 环比下降14%。

对于Jumia而言,亏损似乎是常态。Jumia自2012年成立以来,直到如今仍未实现盈利。相比之下,全球头部电商平台——亚马逊从成立到盈利历经的时间是6年。

不过,从财务数据中也可以看到,亏损的金额在最近几个季度总体而言呈现持续减少的趋势。此次财报中行政长官朱米亚也着重强调——“2020年二季度在获利道路上取得了重大进展,在实现盈利方面取得具有历史意义的跨越。”

亏损的原因是多方位的,美股研究社认为,Jumia持续亏损的原因与平台上廉价商品占主要销售品类有关。据悉,Jumia目前最受欢迎的商品类目为为零食、日用品等,而这些产品本身的利润空间较窄,即便销售量在疫情期间得到较大幅度增长,但单价利润的稀薄也限制其盈利能力。

不过,值得欣慰的是,Jumia也意识到其销售商品上的桎梏。二季度开展了主题为“ Stronger Together”的商业活动以庆祝Jumia成立八周年,通过此次活动与欧莱雅、小米、三星、英特尔、惠普等国际知名品牌的合作销售,预计未来商品销售数目的增多和高附加值产品的销售,能够在一定程度上改善其亏损状况。

此外,从营业成本上来看,付诸营销的广告费用支出占比过重,也限制了Jumia的盈利能力。二季度广告营销费用为722万欧元,占总营收的比重为31%。但是这部分的营销费用又是不能减少的,Jumia在非洲市场虽然处于电商平台头部地位,但是在区域市场仍面临诸多挑战。

多年的连续亏损,且目前尚未看到盈利的迹象,也对投资者的信心造成打击。4月初,Jumia的最初所有者德国技术投资者Rocket Internet表示已出售其在Jumia的全部股份(持有11%的股份),此消息已出,恐怕对已经步履薄冰的Jumia而言又是雪上加霜。

非洲电商第一股,还能走多远?

其实,一蹶难振的Jumia背后,藏着一片深海市场。

一方面,非洲市场人口红利刺激着各方创业者、投资人的大脑神经。目前,非洲大陆大约有12亿人口,据 United Nations Population Division预测,这一数据将在2050年达到24亿。此外,从人口结构分布上来看,非洲人口结构趋于年轻化,41%的人口在15岁以下,19%的人口在15-24岁之间。

庞大的人口数量以及未来持续的人口增量,再加之不断涌现的年轻人口,相较于人口老龄化日益成为主流趋势的亚太、西欧和北美市场,非洲无疑是块“掘金地”。

另一方面,非洲的智能手机普及率以及互联网渗透率也在逐步提升。根据全球移动通信系统协会(GSMA)的数据:截至2018年,在撒哈拉以南的非洲地区,智能手机占所有移动设备的39%,预计这一数字在2025年将提升到66%。

人口的持续增长和智能手机持有率的稳步提升,以上的这些因素对于Jumia而言,无疑为其在非洲区域市场的继续深耕发展是利好因素,但是也要看到的是,对于专注于非洲市场的Jumia来说,仍然面临诸多挑战因素。

(图源:转载自“东方IC”)

从竞争对手层面来说,巨头亚马逊已经将资本触角渗入广袤的非洲高原。2019年9月22日,亚马逊宣布全面启动非洲站,初期将为几个知名品牌的顾客提供配送服务。众所周知,亚马逊拥有全套的物流配送基础设施,而其完善的配送服务可以在一定程度上压低商品销售单价,与竞争对手开展“价格战”以抢夺市场。Jumia的物流配送服务完善度和发展成熟度相较于亚马逊,均仍处于劣势。

另外,提供在线购物的本地小型企业的竞争也对Jumia构成不小威胁。目前主要在肯尼亚、乌干达、尼日利亚运营的Kilimall,已占有当地50%以上的电商线上销售份额。据美股研究社获悉,2020年第一季度,kilimall日订单量与去年同比翻了一倍。今年3月份Kilimall在肯尼亚、乌干达、尼日利亚等国的主要城市推出了非洲版“社区电商”,蔬菜、水果、肉制品、调料品等都可线上预订,目前线上生鲜订单量日环比增长50%。

美股研究社认为,从企业经营策略上来看,Jumia的目标显然远不止步于在非洲一个小区域内成为电商头部平台,

而是欲成为“非洲的亚马逊”。但是,目前来看这个经营策略是有问题的。第一,不专注于一个小区域内电商平台的打造,可能会使Jumia不敌那些主打“小而精”的本土电商平台;第二,依照目前的盈利能力,又无法在短期内挑战亚马逊的地位,与亚马逊在非洲市场展开“生死决战”。

这一矛盾之处,或许也是Jumia目前的困局所在。

结语:

至今,Jumia首席执行官Juliet Anammah仍时时回想起那个高光时刻:

2019年4月,他走到了世界上最著名的股票交易场所外的安全登记窗口,站在旁边的另一位妇女拍了张大横幅的照片,该横幅悬在标志性建筑物的正面,上面贴有Jumia徽标,写着:“第一家在纽约证券交易所上市的非洲科技初创企业。”

这位妇女后来跟 Anammah说:“我在华尔街工作了25年,从未见过非洲的旗帜。”

这面来自非洲大陆的旗帜能够在纽约纳斯达克证券交易所的上空飘扬多久,时间会给出答案。对于这个“非洲电商第一股”,美股研究社也将密切关注!

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次