新品推荐 | 冠通告诉你下半年该如何逆袭!

美零售寒冬,沃尔玛VS塔吉特

本文来源 | 富途资讯

疫情的冲击,令原本已被电商蚕食的美国实体零售业愈发艰难。

2020年5月7日,美国老牌百货集团Neiman Marcus申请破产;8日后,百年品牌彭尼百货(JC Penney)申请破产,初步呈报负债超10亿美元。

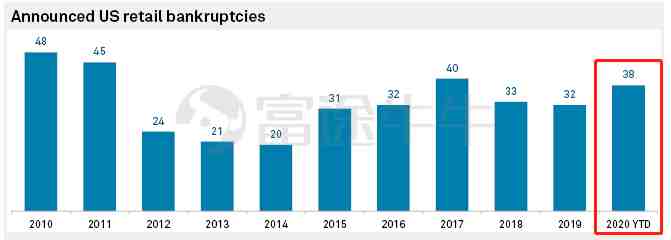

而根据标普全球市场情报(S&P Market Intelligence)7月公布的数据,今年年初至7月14日,共有38家美国零售商申请破产,破产数量已创下3年新高。

来源:S&P Market Intelligence

随着美国越来越多城市和州实施「封锁令」,零售业的寒冬仍有望延续。此外,本周五(8月14日)即将公布的「恐怖数据」——美国7月零售销售月率或将让零售业前景变得更加暗淡。

有业内人士估计,今年美国的总零售额将同比下降10.5%至4.9万亿美元,这是自2016年以来的最低水平,也比2009年经济衰退期间出现的8.2%降幅更大。

不过,COVID-19大流行导致消费者在封锁期间囤积杂货以及其它生活必需品,这些储备在一定程度上令沃尔玛(WMT.US)和塔吉特(TGT.US)受益。

作为为数不多的两家企业,沃尔玛和塔吉特不仅适应了不断变化的行业动态,同时还获得了一定的成长。

随着二季度财报的临近,沃尔玛和塔吉特的电商销售有望保持强劲,实体店的销售也预计因禁售限制的放松而有所改善。

沃尔玛

沃尔玛预计将于8月18日(周二)公布二季度财报。

得益于低价策略和对电商的积极投资布局,沃尔玛在竞争激烈的零售市场中保持了领先地位。该公司的成本控制和生产力提升也有助于改善其业绩。

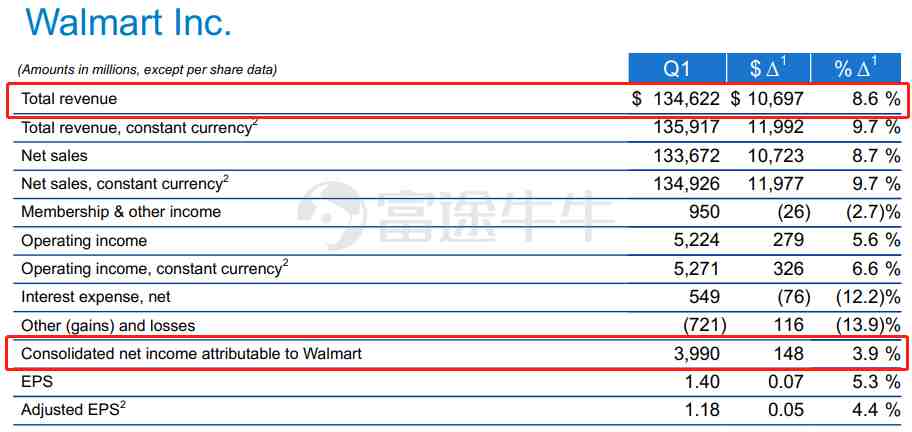

回顾一季度,在零售业承压之际,沃尔玛总营收同比增长8.6%至1346.2亿美元,净利润同比增长3.9%至39.9亿美元,均超市场预期。其中,疫情导致人们对食品和必需品需求大增,美国公司同店销售额同比增长10%;临近一季度末,视频游戏、玩具和电视等产品的销售额也出现了增长。

来源:沃尔玛Q1财报

尽管沃尔玛已经在电商业务实现了强势增长,但疫情的出现则将其电商销售推到另一个高度。在到店自取及外送服务、沃尔玛官网和marketplace的共同推动作用下,Q1电商销售额同比增长74%。

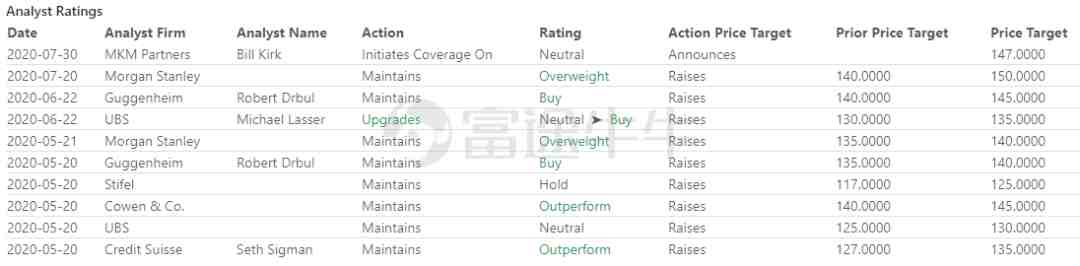

瑞银分析师Michael Lasser认为,沃尔玛的强劲表现可能会延续到第二季度。他预计第二季度可比销售额将增长6%,高于市场预期的5.5%。此外,食品的需求也将继续有利于沃尔玛的杂货销售。

不难发现,沃尔玛的每日低价(Every Day Low Price)策略能持续为客户带来价值,尤其是在许多竞争对手减少促销活动、以及提高价格的时候。同时,越来越多的购物者涌向网络购物,沃尔玛的同店销售额也会因强劲的线上销售额激增而出现大幅增长。

Lasser预计Q2线上销售增幅将达到55%。该分析师于8月4日重申对沃尔玛的「买入」评级,目标价为135美元。其它评级方面,大摩曾于7月20日维持了对沃尔玛的「增持」评级,目标价从此前的140美元上调至150美元。

综合来看,华尔街对沃尔玛的整体前景表示乐观。

塔吉特

塔吉特预计将于8月19日(周三)公布二季度财报。

与沃尔玛类似,塔吉特也从食品、杂货需求的飙升中受益。不过值得注意的是,塔吉特在食品杂货方面的业务较少,在与沃尔玛的竞争中略显逊色。

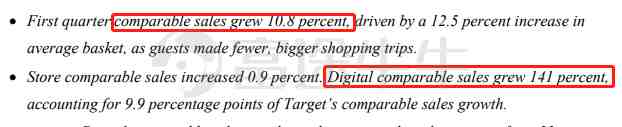

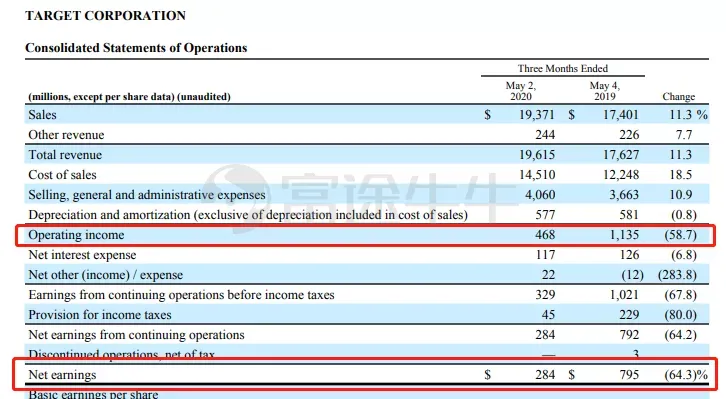

不过,2020年Q1,塔吉特的营收同比增11.3%至196亿美元,超市场预期;同店销售额同比增10.8%,线上同店销售额同比大增141%。

来源:塔吉特Q1财报

注意到,塔吉特的「当日达」(same-day delivery)服务(包括接单、开车和运输服务)提振了该公司的电子商务销售,因为客户为遏制病毒的传播而避免去实体店购物。

这些服务在Q1为塔吉特的电商网站赢得了500万新客户。同时,塔吉特从初创企业Deliv手中收购last mile平台,有望进一步增强其订单配送能力。

然而,由于对服装等利润率较高的商品的需求放缓,以及食品和生活必需品等利润率较低的商品的需求增长,该公司Q1的利润率受到了打击。同时,为支持员工而提高工资和福利也给公司带来了不小的压力。

来源:塔吉特Q1财报

尽管如此,Cowen分析师Oliver Chen对塔吉特的前景表示乐观,因为该公司在家居装饰、食品和必需品方面都有相关业务。

Oliver表示,目前返校消费存在一些弱点,但这也会成为未来几个季度公司业绩增长的一个关键推动因素。该分析师重申了「买入」评级,目标价为150美元。

其它评级方面,8月11日,大摩维持了对塔吉特「持股观望」评级,但将目标价从120美元上调至135美元;瑞银于8月10日维持了「中性」评级,目标价上调至135美元。

买沃尔玛?

还是塔吉特?

从过去一年的股价涨幅来看,塔吉特的回报率(2019.1.7-2020.8.11:~106.86%)要高于沃尔玛(2019.1.7-2020.8.11:~43.42%)。

不过,从基本面来及分析师的预期来看,沃尔玛目前似乎是更好的选择。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次