抢占假日购物季销售先机!沃尔玛发布2020服装3大趋势

无论是做传统外贸还是跨境电商,在货物进出口的过程中,我们都要经过海关这一环节。在此期间,我们就会经常听到这样一个词语:海关稽查。

那么,海关稽查到底是怎么回事?对我们的日常经营都有哪些影响呢?我们一起来看看吧!

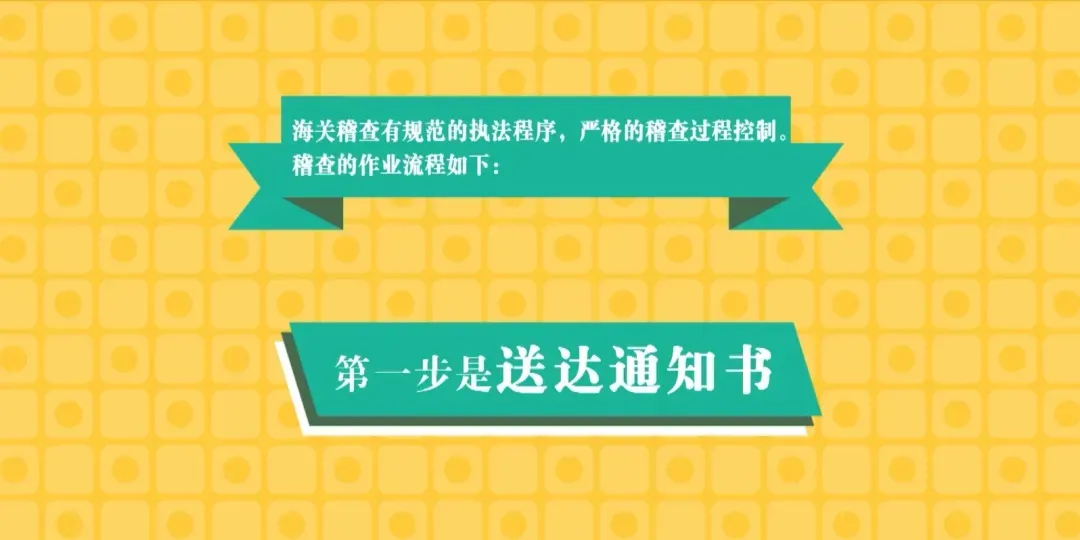

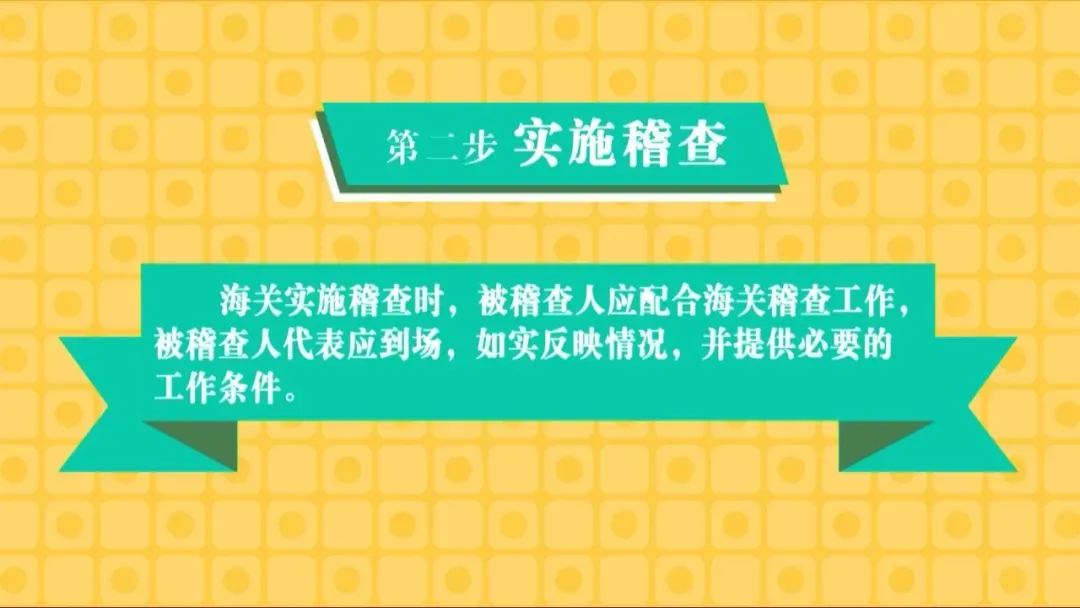

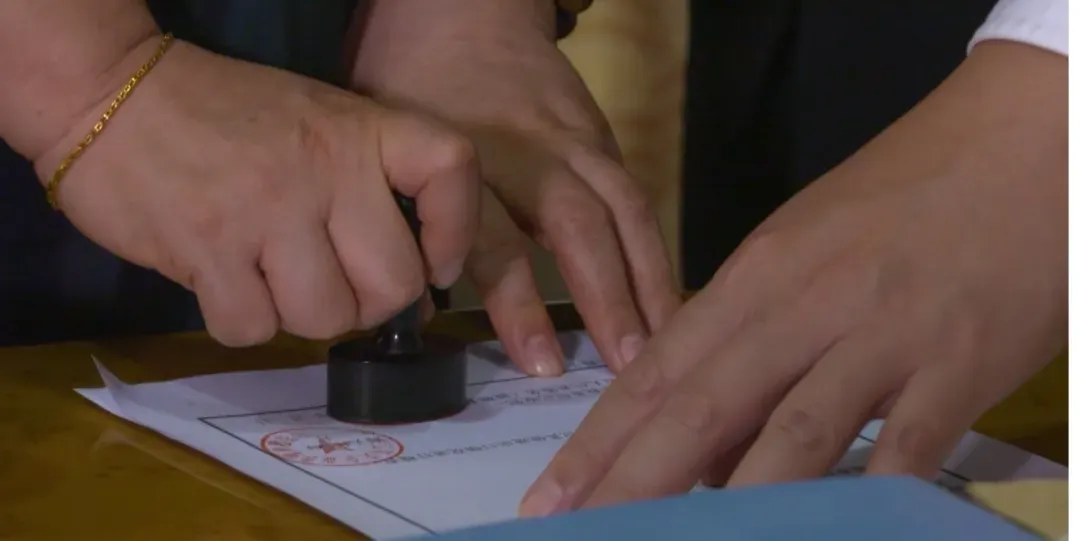

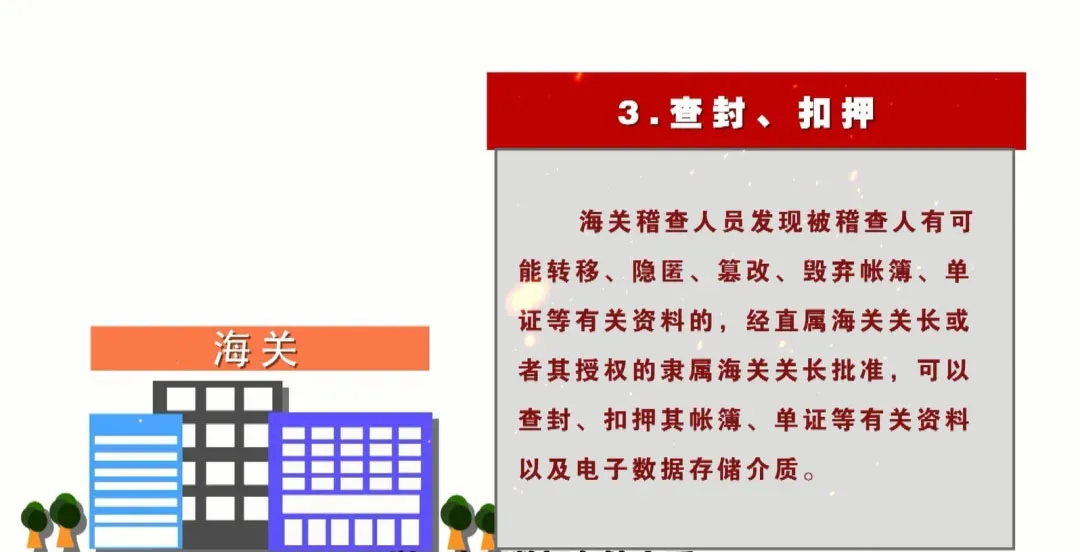

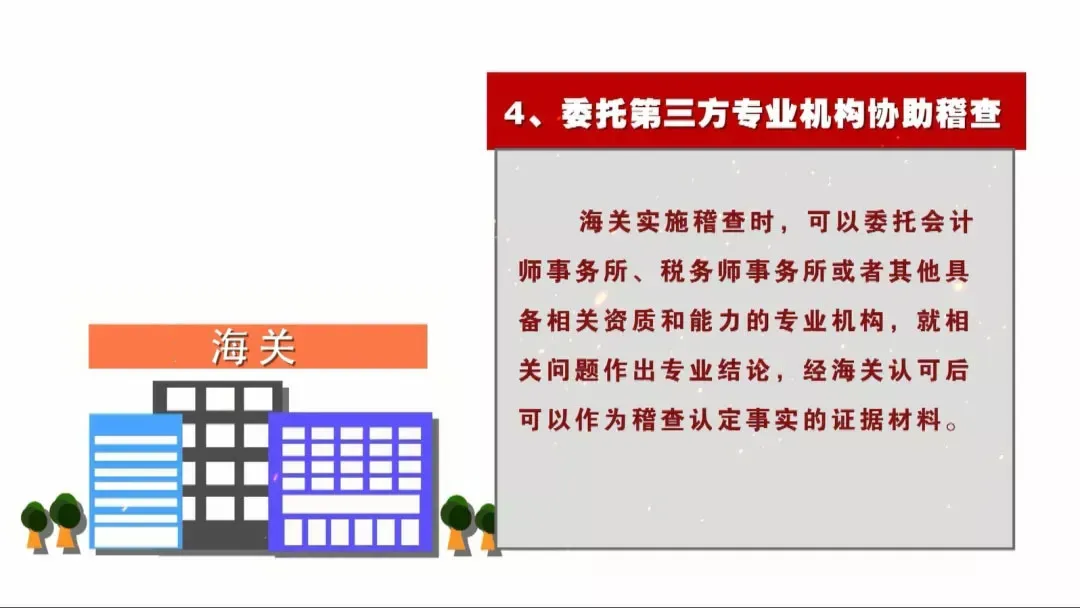

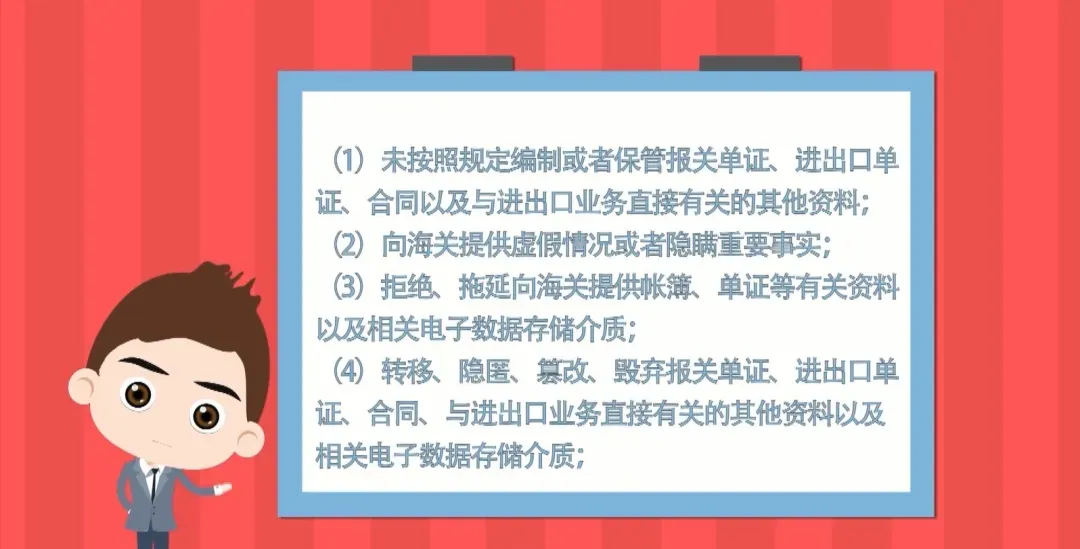

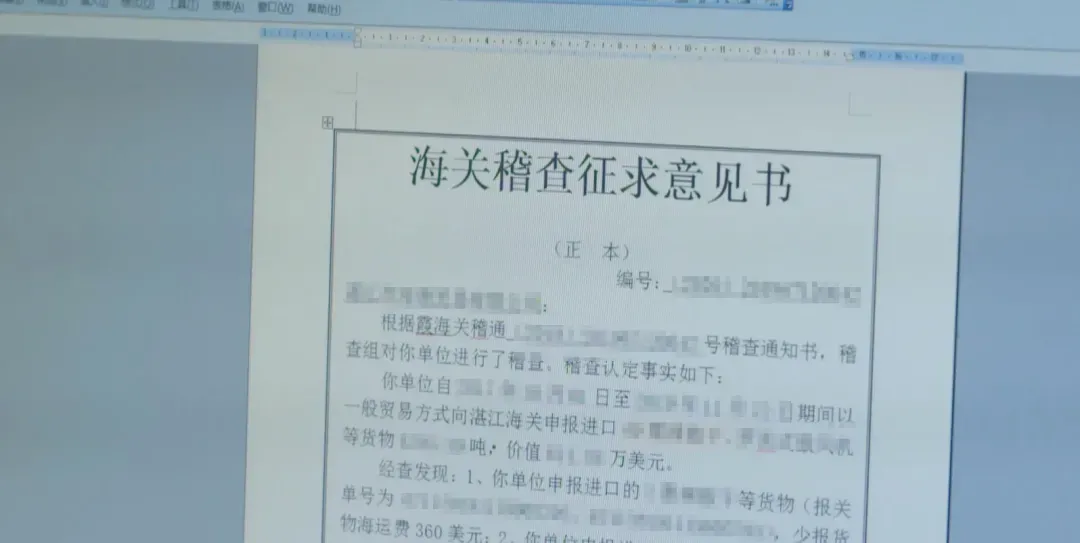

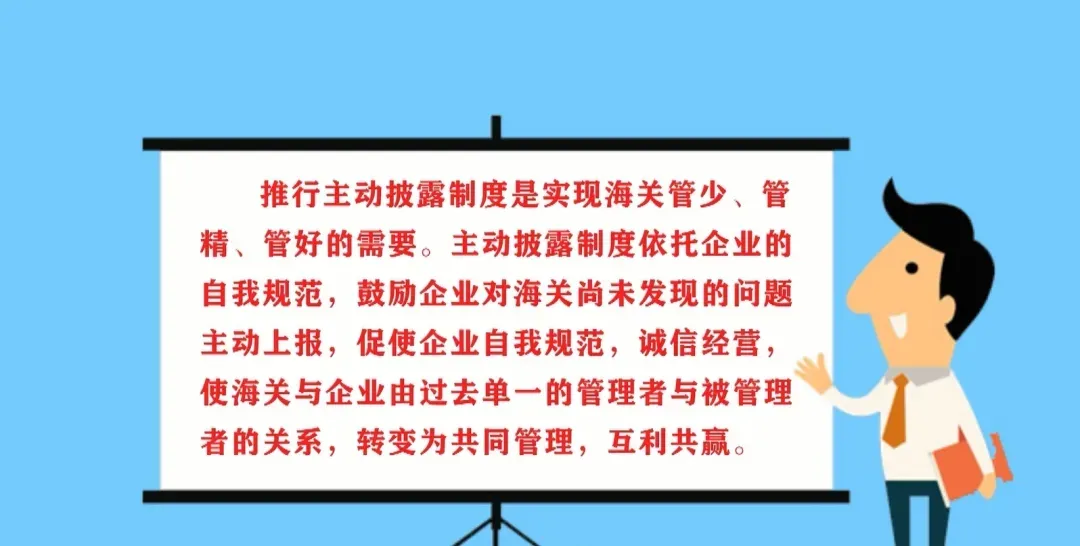

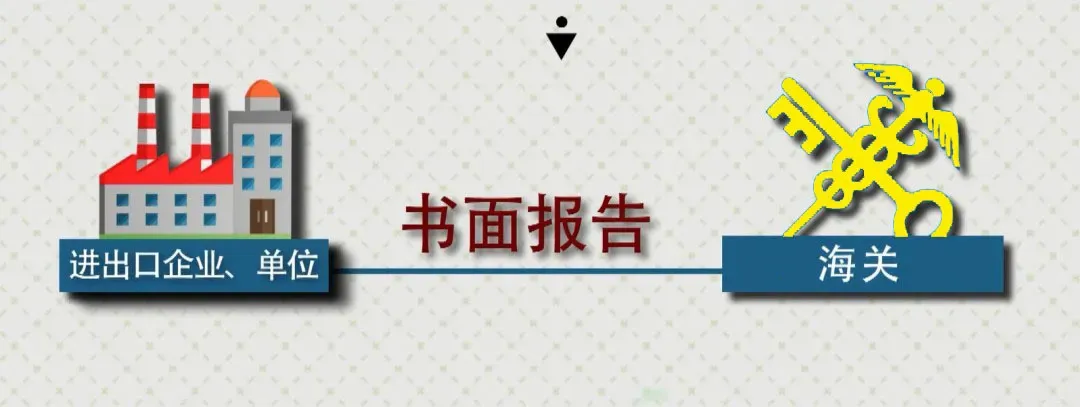

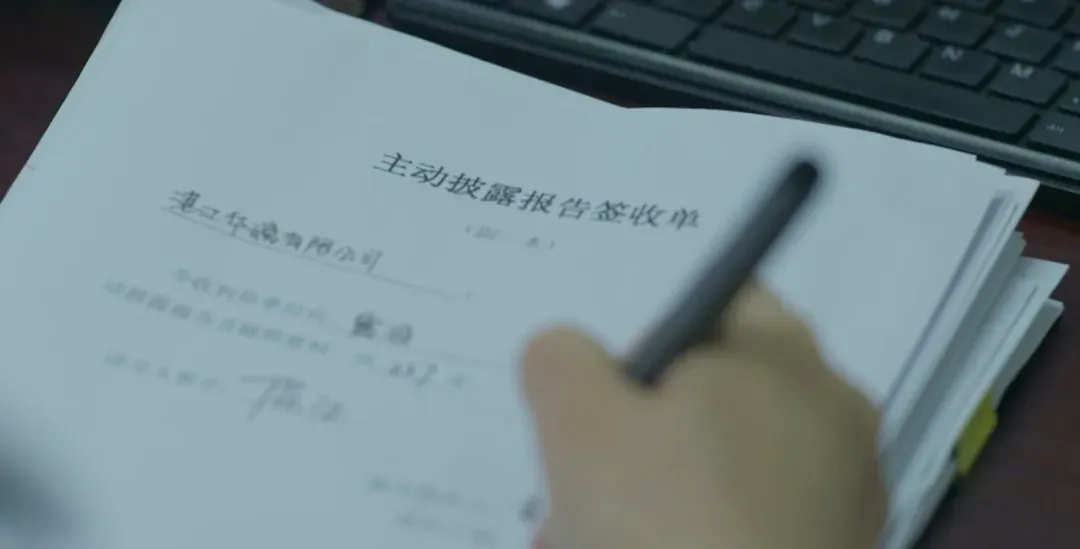

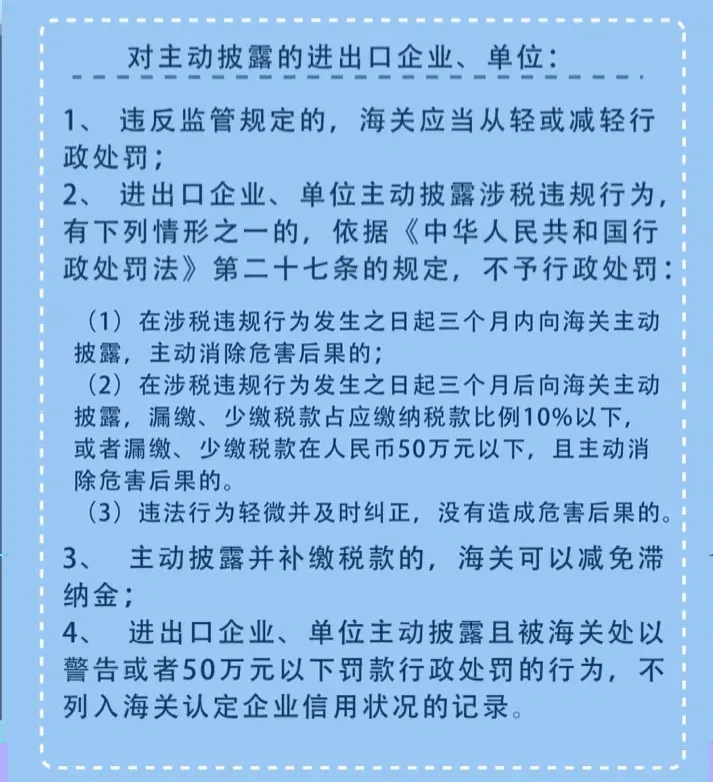

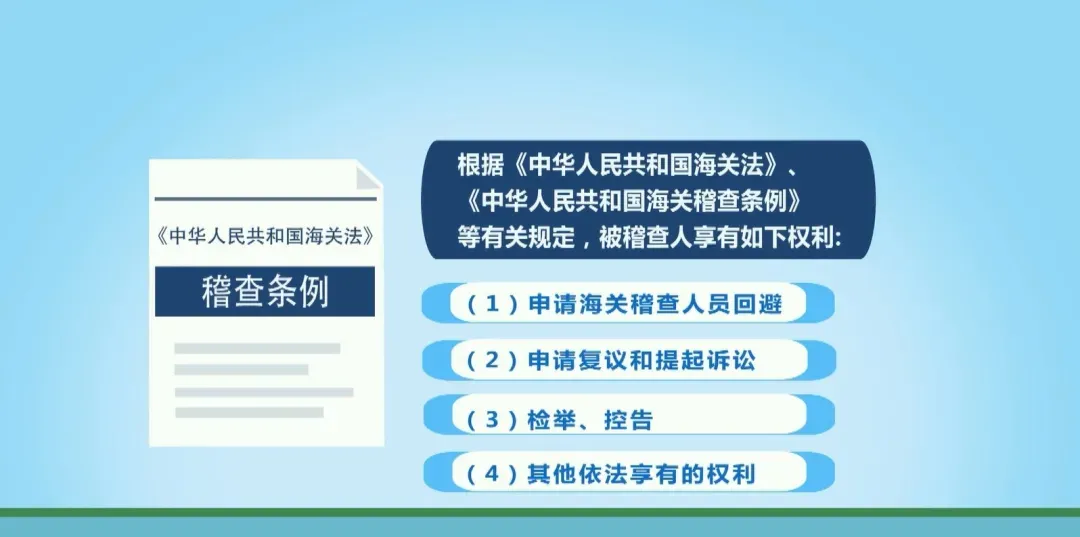

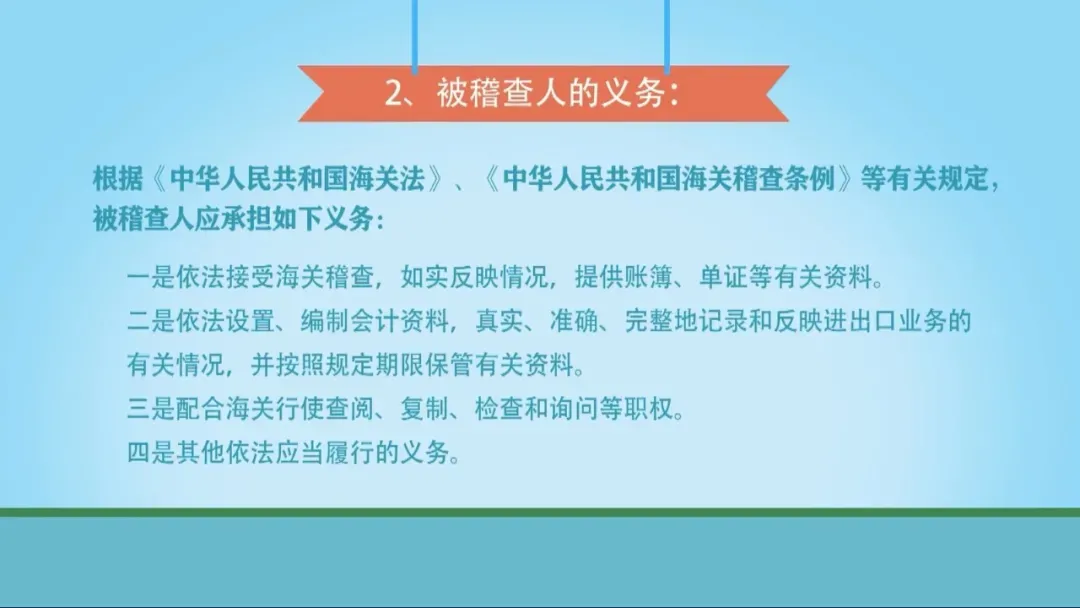

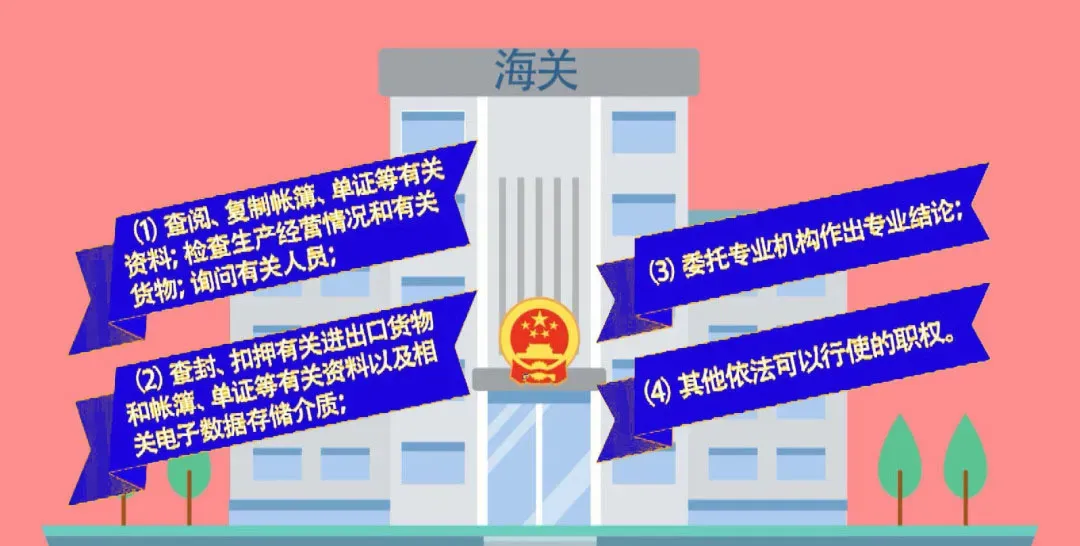

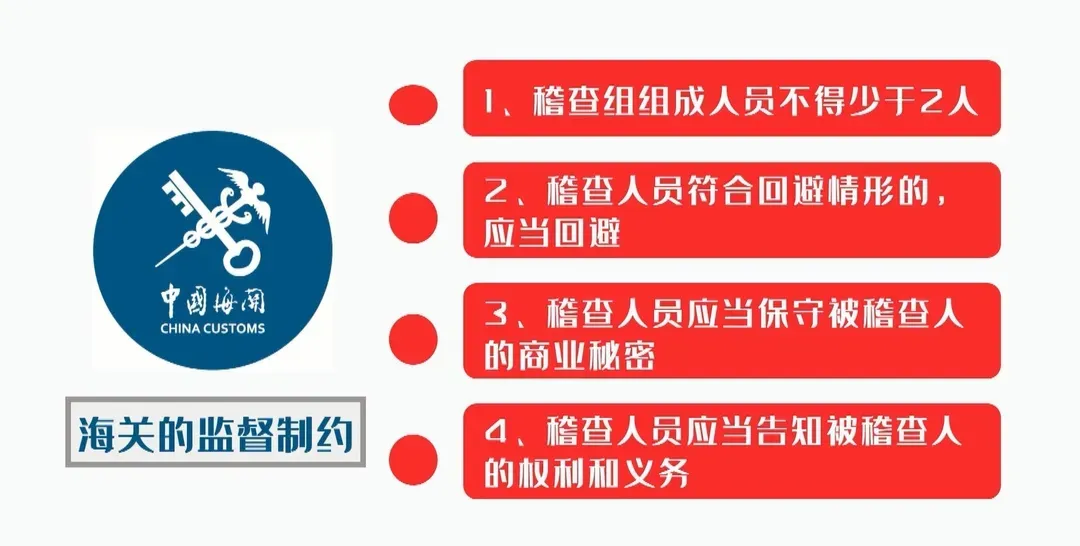

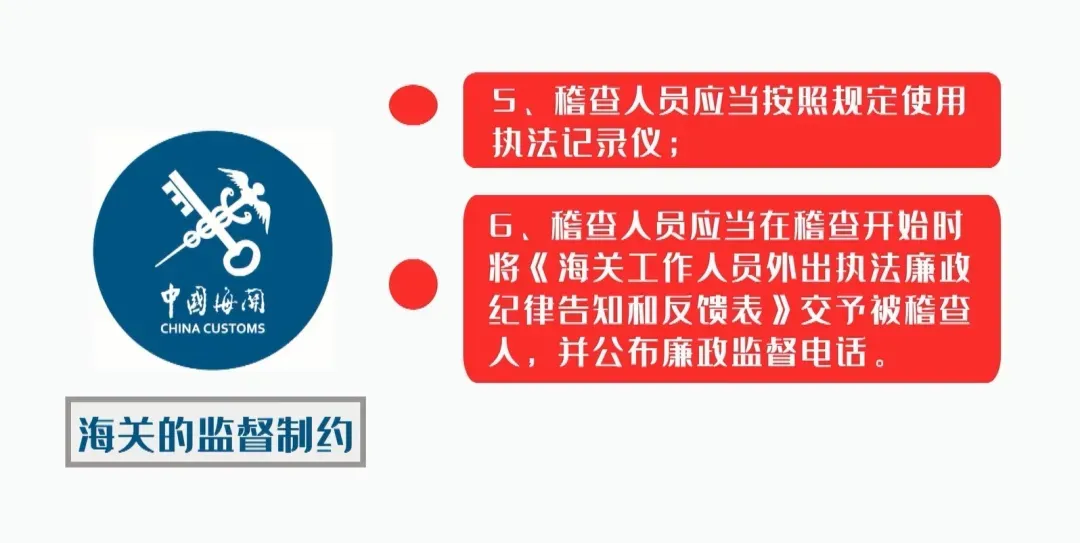

(一) 海关稽查的概念 海关稽查,是指海关自进出口货物放行之日起3年内或者在保税货物、减免税进口货物的海关监管期限内及其后的3年内,对与进出口货物直接有关的企业、单位的会计账簿、会计凭证、报关单证以及其他有关资料(以下统称账簿、单证等有关资料)和有关进出口货物进行核查,监督其进出口活动的真实性和合法性。 (《中华人民共和国海关稽查条例》第2条) (二) 海关稽查的意义 海关稽查是国际通行的海关监管制度,这改变了传统的口岸监管模式,将海关管理延伸到企业内部和货物通关放行之后,极大地丰富和完善了海关监管体系。海关通过对企业实施稽查,核实企业进出口活动的真实性和合法性,推动企业进一步完善内部管理,规范进出口经营行为,防范企业违法违规行为积少成多,从轻微变严重,一经查发,给企业造成重大损害。 (三) 稽查对象及时间范围 海关对下列与进出口货物直接有关的企业、单位实施海关稽查: 1. 从事对外贸易的企业、单位; 2. 从事对外加工贸易的企业; 3. 经营保税业务的企业; 4. 使用或者经营减免税进口货物的企业、单位; 5. 从事报关业务的企业; 6. 进出口货物的实际收发货人; 7. 其他与进出口货物直接有关的企业、单位。 稽查的时间范围:进出口货物放行之日起3年内或者在保税货物、减免税进口货物的海关监管期限内及其后的3年内。 (四) 稽查程序 实施稽查前提前3日将《海关稽查通知书》送达被稽查人,被稽查人收到通知书后应及时与海关联系,并按通知中的稽查范围准备相应帐册、业务单证及有关资料。 在被稽查人有重大违法嫌疑,被稽查人的帐簿、单证等有关资料或进出口货物可能被转移、隐匿、毁弃等紧急情况下,海关可不经事先通知实施稽查。不经事先通知实施稽查的,海关应当在开始实施稽查时向被稽查人制发《海关稽查通知书》。 海关送达通知书时出示海关稽查证件,向被稽查人口头说明:“根据《中华人民共和国海关法》、《中华人民共和国海关稽查条例》等有关规定,现XX海关对你单位实施稽查,请予以配合。”同时告知被稽查人的权利义务,并使用执法记录仪拍摄有关视频资料。 1. 查阅、复制被稽查人员的帐簿、单证等有关资料。被稽查人应按海关要求提供有关资料,协助清点、复制,并在复印件上签注、盖章。 被稽查人以外文记录帐簿、单证等有关资料的,应当提供符合海关要求的中文译本。 被稽查人利用计算机、网络通信等现代信息技术手段进行经营管理的,应当向海关提供帐簿、单证等有关资料的电子数据,并根据海关要求开放相关系统、提供使用说明及其他有关资料。 被稽查人所在地不具备查阅或复制帐簿、单证等有关资料的工作条件或者其他原因稽查组需要在其他场所进行查阅、复制的,由稽查组制发《海关稽查调审单》,实施异地查阅或者复制。 当海关稽查人员认为有必要时,可对被稽查人有关人员制作《询问笔录》,被稽查人有关人员应如实回答海关工作人员的提问,询问结束后在《询问笔录》上签字(盖章)。 2. 检查场所。当海关稽查人员认为有必要的,可对被稽查人的生产经营场所和进出口货物存放场所进行检查。检查时,被稽查人代表应到场,按照海关的要求开启场所、搬移货物,开启、重封货物的包装等。检查结束后,被稽查人代表应在海关工作人员填写的《检查记录》上签字(盖章)。 3. 查封、扣押 海关稽查人员发现被稽查人的进出口货物有违反海关法或其他有关法律、行政法规嫌疑的,经直属海关关长或者其授权的隶属海关关长批准,可以查封、扣押有关进出口货物。 4. 委托第三方专业机构协助稽查 5. 限期改正。被稽查人有下列行为之一的,由海关责令限期改正,逾期不改正的,处以罚款;情节严重的,撤消其报关注册登记;对负有主要责任的主管人员和其他直接责任人员处以罚款: 海关稽查组发现被稽查人涉嫌违法或者少征、漏征税款的,制发《海关稽查征求意见书》,征求被稽查人意见。 被稽查人在收到《海关稽查征求意见书》之日起7日内以书面形式反馈意见,逾期未提交的,视为无意见。 海关在收到稽查组的稽查报告之日起30日内作出《海关稽查结论》,并送达被稽查人,稽查结束。 海关在稽查中发现被稽查人有走私或者违反海关监管规定行为的,海关予以立案调查。 (一) 主动披露适用情形 进出口企业、单位主动向海关书面报告其违反海关监管规定的行为并接受海关处理的,海关可以认定有关企业、单位主动披露。有下列情形之一的除外: 1. 报告前海关已经掌握违法线索的; 2. 报告前海关已经通知被稽查人实施稽查的; 3. 报告内容严重失实或者隐瞒其他违法行为的。 (二) 主动披露基本程序 1. 企业对进出口活动开展自查时发现存在少缴、漏缴税款或者违反海关监管规定的情况,主动向海关提交《主动披露报告》,并随附有关帐簿、单证等有关证明材料。必要时按海关要求补充证明材料。企业对所提交材料的真实性、准确性、完整性负责。 2. 海关人员在《主动披露报告签收单》上予以签收,并将签收单副本交企业留存。 3. 海关人员对《主动披露报告》有关事项进行核实。 4. 海关人员可以要求企业补充材料。必要时,可以开展实地核实或者启动稽查程序进行核实。 5. 主动披露接收部门:进出口企业、单位主动披露工作由海关稽查部门承担。 (三) 主动披露的四条优惠政策 (四) 被稽查人权利义务和海关职权义务 根据《中华人民共和国海关法》、《中华人民共和国海关稽查条例》等有关规定,被稽查人享有如下权利: 被稽查人应承担如下义务: 海关的职权: 海关的义务 (五) 海关的监督制约

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次