关于亚马逊违禁品申诉

20世纪中叶以来,东南亚逐渐成为全球的投资热土之一。在此过程中,特殊经济区发挥了重要作用。联合国贸易和发展会议《2019年世界投资报告》第四章《特殊经济区》重点介绍了东南亚特殊经济区发展情况。本文以该篇报告相关内容为主进行了整理,带大家一起回顾东南亚特殊经济区的发展简况。

一、东南亚特殊经济区的发展历程

全球140多个经济体拥有特殊经济区,包括近四分之三的发展中经济体和几乎所有转型经济体。根据UNCTAD《世界投资报告2019》统计的东南亚特殊经济区,菲律宾528个,泰国74个,马来西亚45个,柬埔寨31个,越南19个,老挝12个,新加坡10个。另据印尼投资协调委员会统计,印尼现有73个特殊经济区(48个工业区、11个经济特区、4个自由贸易区和10个旅游区)。

东南亚特殊经济区不断经历转型。新加坡上世纪60年代建立多元化特殊经济区,70年代建立专业化特殊经济区(如石油加工区),本世纪前十年建立以研发和其他高附加值活动为重点的创新驱动型特殊经济区,政策重心向知识密集型集群转移。菲律宾经历类似转型:1969年首次建立对外贸易免税区,上世纪70年代建立多元化特殊经济区(出口加工区只接收制造业企业),上世纪90年代建立专业化特殊经济区(面向制造业和服务业企业,包括信息通讯技术和业务流程外包)。目前,菲律宾所有特殊经济区都有重点产业——制造业、信息技术、农业、旅游业或医疗服务业。CLMV国家(柬埔寨、老挝、缅甸和越南)在上世纪末、本世纪初开始建立特殊经济区,以吸引劳动密集型制造业。

东南亚特殊经济区还通过推动形成地区价值链促进区域经济一体化。该地区近年设立的若干特殊经济区不仅旨在促进区域内贸易,而且要促进资源交流。在柬埔寨、老挝和泰国,大多数特殊经济区建立在边境走廊附近,目的在于促进跨境贸易和投资。此外,东南亚的一些特殊经济区旨在寻求解决内部发展不平衡问题。柬埔寨特殊经济区的目标之一是在城市和农村之间建立经济联系。马来西亚本世纪初开始建立区域经济走廊,以促进农村地区发展。

二、东南亚特殊经济区的两种特定类型

(一)外国合资特殊经济区。

在东南亚,以开发特殊经济区为目的的外商直接投资(FDI)持续增加。大型综合企业和工业园区开发商越来越多参与东南亚特殊经济区的开发。与外商合作开发的特殊经济区类型有三种:一是由外商与当地公司成立的合资企业开发,如泰国阿玛塔集团与越南国企Sonadez合资开发的越南边和市阿玛塔工业园区;二是东道国政府与外国私人企业合作开发,如马来西亚私企与老挝政府成立合资企业开发的老挝沙湾—色诺特殊经济区;三是政府间合作项目进行开发,如缅甸与日本两国政府以及两国私人财团合资开发的缅甸蒂诺瓦特殊经济区。

(二)边境和跨境特殊经济区。

边境特殊经济区的地理优势是与特定的外国投资和外国市场相邻。区域一体化加快了东南亚边境特殊经济区发展。由柬埔寨、中国、老挝、缅甸、泰国和越南参与的区域经济合作方案“大湄公河次区域走廊”,推动在边境地区建立特殊经济区,以更好加强经济走廊沿线的互联互通。马来西亚近年来也积极打造马泰边境特殊经济区。跨境特殊经济区涉及更深层次的一体化,其土地横跨边境。中国和老挝之间的磨憨/磨丁(Mohan/Boten)跨境经济区属于该种类型,两国拟将两个边境特殊经济区合并为一个联合特殊经济区。在东南亚,跨境特殊经济区是相对较新的区域合作方式,各国政府的政治支持是其成功关键。

三、东南亚特殊经济区的经济贡献

总体上,特殊经济区具有促进经济增长和发展的潜力,包括吸引FDI、创造就业、增加出口和外汇收入。

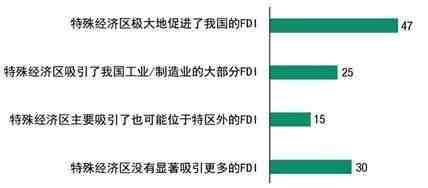

在东南亚,特殊经济区是吸引FDI的重要工具。对菲律宾的早期研究表明,流入特殊经济区的FDI份额从1997年的30%增加到2000年的81%以上。马来西亚特殊经济区总投资的近90%来自外国投资者。越南外商直接投资中有60%—70%位于特殊经济区。缅甸蒂洛瓦特殊经济区的投资者中80%是外国企业,另外15%是合资企业。在东南亚其他低收入国家如柬埔寨和老挝,特殊经济区也吸引了绝大部分外资。

图1. 特殊经济区对促进投资的贡献(受访者的百分比)

资料来源:UNCTAD投资促进机构调查(IPAs)。

注:UNCTAD 2019年世界投资前景调查;受访者包括来自110个经济体的120个投资促进机构。

特殊经济区促进东南亚国家出口增长和多样化。出口多样化对依赖商品出口的东南亚发展中经济体尤为重要。特殊经济区出口构成许多东南亚国家出口的主要部分,特别是制成品出口。菲律宾特殊经济区出口占全国出口的60%以上。

此外,特殊经济区推动全球价值链发展,并作为政策工具促进东南亚各国参与全球价值链。特殊经济区通过降低全球价值链中的交易成本,为跨国公司提高利润做出贡献,同时也为东南亚经济体创造就业和增加税收做出贡献。

四、东南亚特殊经济区的绩效影响因素

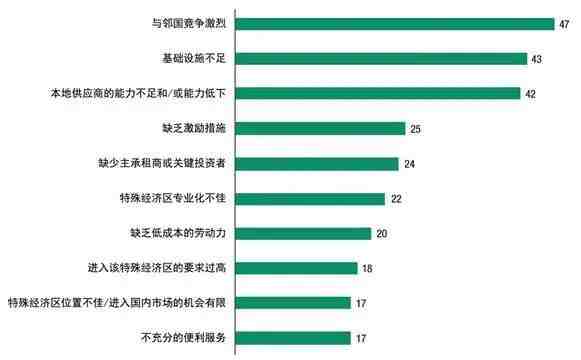

特殊经济区的绩效取决于外部因素以及政府和特殊经济区开发商的可管理因素。外部因素包括对国际移动投资的高度竞争以及政策环境的变化,例如贸易优惠的转变。可管理因素与特殊经济区的战略重点有关,即监管和体制框架以及为特殊经济区内投资者提供的基础设施、服务和利益。

在东南亚,特殊经济区的失败往往与基本问题有关。如选址不当导致大量资本支出,或位置远离基础设施中心或劳动力充足的城市;不可靠的电力供应;特殊经济区设计不佳,设施或维护不足;繁琐的行政程序;薄弱的治理结构或参与特殊经济区管理的机构过多。下图列出影响特殊经济区发展的不利因素,为东南亚特殊经济区的发展提供了借鉴。

图2. 特殊经济区面临的不利因素(受访者百分比)

资料来源:UNCTAD关于投资促进机构的调查。

注:UNCTAD2019年世界投资前景调查;受访者来自110个经济体的120个投资促进机构。

五、东南亚特殊经济区的发展挑战

当前,东南亚特殊经济区面临三大发展挑战:可持续发展势在必行、新工业革命和数字经济方兴未艾、国际生产和全球价值链模式变更。上述挑战使得东南亚特殊经济区在重新进行战略定位、改变管理机制、更新利益分配模式等方面面临日趋迫切的发展压力。

可持续发展日程日益引领跨国公司的战略决策和运营模式。松懈的社会和环境管控不利于特殊经济区吸引投资者,当特殊经济区陷入劳工或人权舆论漩涡时会阻碍外部投资流入,从而导致运营失败。公共健康与安全服务、废物管理和能源再利用设施等的重要性日益增强,环境、社会和公司治理的高标准逐渐成为特殊经济区的鲜明特征。

新工业革命正在改变原有制造业。相较于机器人、大数据和互联网等数字技术,劳动力成本在投资区位选择中的重要性正在下降。东南亚特殊经济区要对发展规划的价值取向进行更新,着力获取高技能资源、高度的信息通达性以及相关技术服务提供能力。为抓住数字化发展机遇,东南亚特殊经济区的管理制度需与东盟以及成员国的数字政策(隐私保护法规、数据存储与安全等)相融合。

国际生产模式以及全球价值链正逐渐演变。传统上特殊经济区提供的物理生产优势日趋弱化,更多园区专注服务业和小规模制造业,不断走上高科技和知识产权生产道路。国际生产方式不断转变,跨国公司改进价值链以应对新的贸易壁垒或市场准入措施的变更。当前,全球贸易保护主义抬头,贸易政策冲突加剧,对东南亚特殊经济区竞争力产生影响。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次