销售旺季要来了,时尚爆款有哪些?营销日历助你爆单!

2020-08-05 13:10:29

53

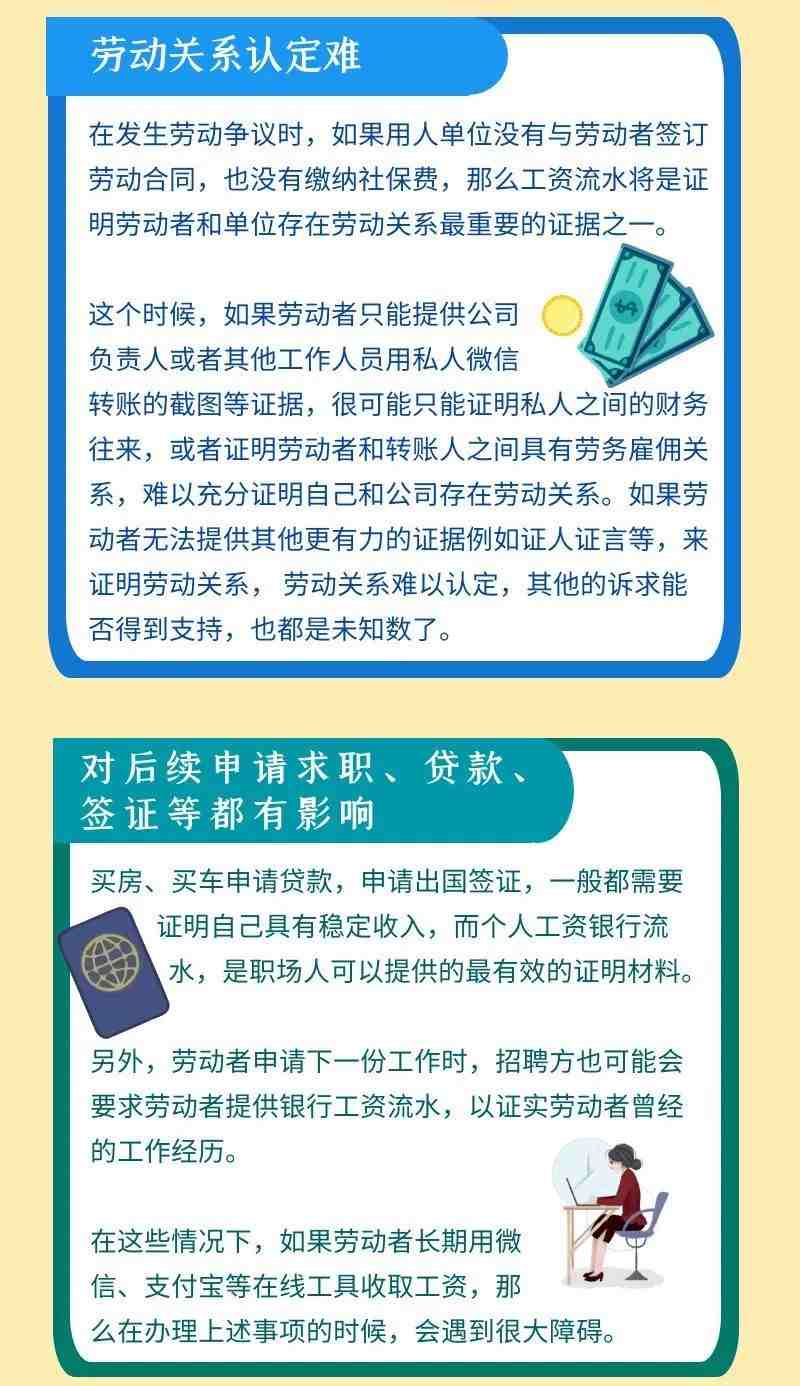

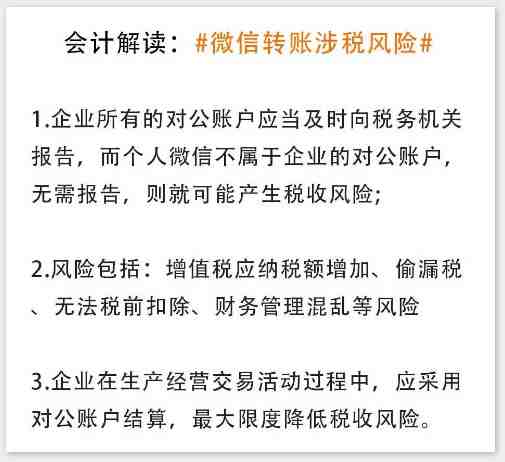

有些企业和老板图方便,直接通过微信转账给负责人,这种行为存在较大风险。你遇到过这种坑财务的老板吗?

微信支付,一般发生在老板微信直接转钱过去的情况。

又是任性的老板,为难会计~

看下政策:

(1)无法作为进项抵扣的风险:

通过微信转账支付款项,可能导致款项账面不透明,业务交易资金流不清晰。因增值税专用发票票面信息需要填列齐全,通过微信交易,对方无法准确填写发票上的银行账号信息,无法开具增值税专用发票,进而导致无法进行进项抵扣,增值税应纳税额增加。

(2)未能及时申报收入的风险:

通过微信转账收取的增值税销售款时,容易和个人消费记录混淆,导致部分微信收款收入未申报增值税,存在偷漏税的风险。

(1)通过微信转账收取货款,未体现在对公账户收入中,可能存在隐瞒收入、少报收入的涉税风险。

简单说,就是如果你经常用微信收款,而不如实缴税,那就偷税了。之前,曾有人使用微信支付宝收款被判刑10个月。

(2)通过微信转账支付款项或者给员工发工资,可能导致无法取得合法的凭证以列支成本,导致所支付的相关款项无法在企业所得税申报时进行税前扣除。

政策依据:国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年第28号)第五条规定,企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。

提醒:用微信发工资,还存在以下两种隐患,大家一定要重视。

企业如果经常通过微信转账支付业务款项,而不通过对公账户进行交易,可能导致企业内部财务混乱,公司资金无法受到监管,不利于企业的长期发展。

最后提醒:企业在生产经营交易活动过程中,应采用对公账户结算,最大限度降低税收风险!

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146