图解上半年我国外贸进出口情况:总额超14万亿元,同比下降3.2%

2020-07-15 02:15:49

94

作为不少玩具品牌线下销售的重要渠道,孩子王A股上市的步伐加速。日前,孩子王正式向深交所创业板递交招股书,准备募集资金24.5亿元。

招股书显示,孩子王2017年、2018年、2019年营收分别为52.35亿元、66.7亿元、82.43亿元;净利润分别为9379.9万元、2.76亿元、3.77亿元。

主要财务数据和财务指标

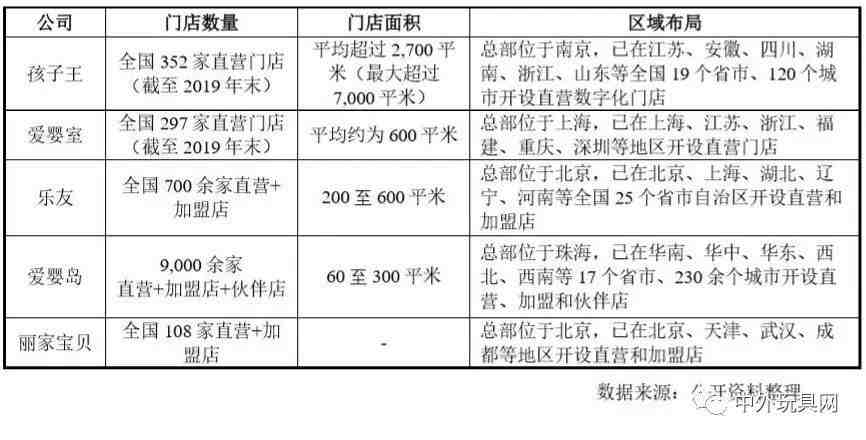

拥有352家实体门店

主要依赖线下门店收入

公司营业收入构成情况

市值最高的母婴零售品牌?

来源:中外玩具网(ctoy-gdta)综合

文/编辑:Salas

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146