触宝Q1净营收同比增长167%突破1亿美金 休闲游戏产品收入占32%

这两天,AppsFlyer 和 App Annie 先后发布了《2020 中国社交与娱乐应用全球化现状报告》和《2020 年一季度泛社交出海下载 10 强》,内容出现了一些交叉,下文笔者将以两个平台的数据为背景看 2020 年 Q1 社交娱乐应用出海的最新情况。

从中国应用出海掘金到现在已经有将近 10 年时间,出海类别也经历了从工具—游戏—电商—社交娱乐的变迁。

社交娱乐应用下载量仍迅猛增长

根据 AppsFlyer 数据,从 2016-2019 年社交和娱乐两个类别的出海应用非自然安装量分别增长了 300% 和 150%,尽管下载量越来越依赖非自然安装,但不可忽视的是社交娱乐应用下载量仍在高速增长。

短视频推动社交应用增长

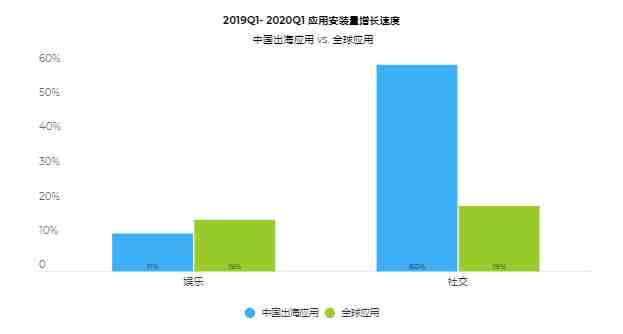

2020 年 Q1 出海娱乐应用下载量同比增长 11%,略低于全球 15% 的增速,而社交应用同比增长 60%,大约是全球社交应用增速的 3 倍。

从 App Annie 的数据来看出海社交应用的下载量增速应该是靠短视频应用拉动的。

根据 App Annie 数据,全球 2020 年 Q1 泛社交应用下载量环比增长 20%,其中 TikTok 位列全球非游戏应用下载量第 1 名,另外在 Q1 泛娱乐出海应用榜单中,有 7 款是短视频应用和一款短视频剪辑应用。

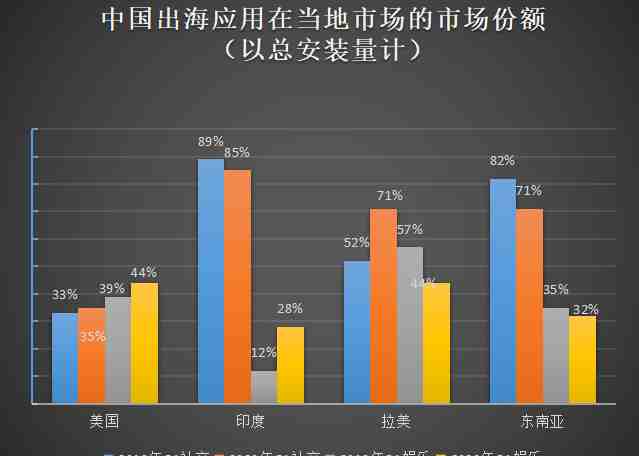

根据 AppsFlyer 数据,2020 年 Q1 中国出海娱乐应用在美国和拉美市场份额最高,但是在拉美市场市场份额呈下降趋势,但在美国市场呈上升趋势,主要原因是 TikTok 在美国的强势霸榜。

从数据来看,中国企业出海在不同市场的重点稍有不同。

简单说下,在美国社交娱乐双抓,2 个赛道的市场份额都在 4 成上下,但从时间维度来看,市场份额从 2019 到 2020 年都是在增长的。

东南亚市场,却是社交娱乐市场份额双下降。

在出海社交应用市场占有率最高的印度,也有下降趋势,这主要与美国社交巨头对印度市场的“额外关注”有关,如 Facebook 最近在印度市场的动向,另外,从广告投放数据上也能看到相同趋势。

拉美市场,由于 TikTok 和快手海外版加注,出海社交应用的市场份额有一定提升,但娱乐方面,占比下降了 13 个点。以巴西用户为例,在娱乐方面有相对较强的本地特色,由于地理位置较远,关注这一区域市场的中国企业数量较少,这 2 年已经有一些好转,一些企业开始加注拉美市场的本土化,例如在拉美做得比较深度的虎牙 Nimo TV。

在巴西最赚钱的流媒体不是 Netflix,而是 Globoplay,后者长期霸榜 Google Play 社交娱乐榜单第一名。

当然,中国出海社交娱乐应用在市场份额(下载量)始终留有一席之地,离不开较大的买量力度。

大手笔买量 再用心做留存

从数据来看,社交应用出海厂商的策略是先大手笔买量,再慢慢做留存。

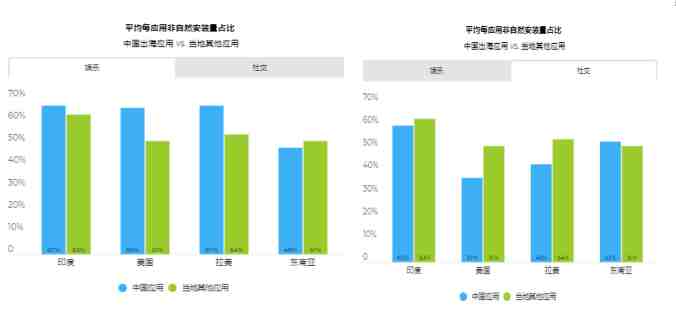

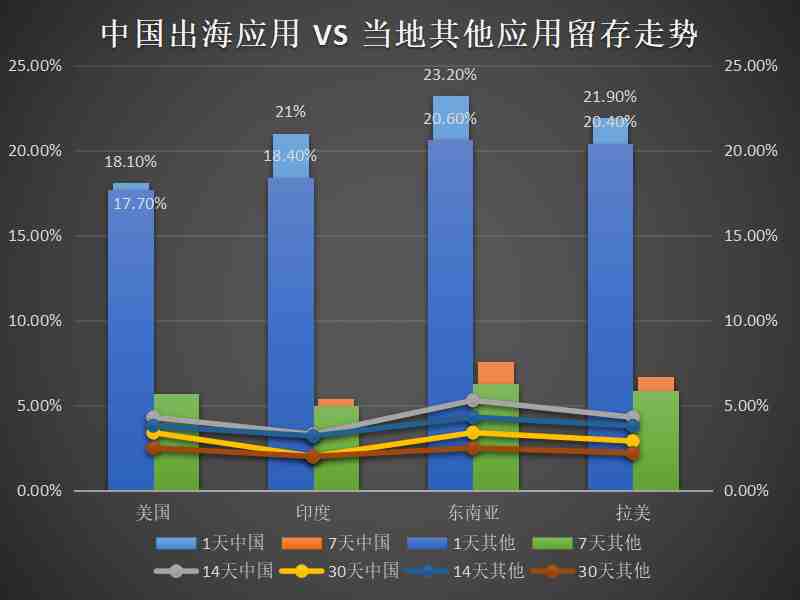

根据 AppsFlyer 数据,在印度、美国和拉美市场,中国应用的买量程度高于当地市场其他应用,超过 65% 的下载来自广告驱动,这也这也说明在这三个市场的社交娱乐应用竞争更激烈。

在社交赛道,出海应用的买量要少于当地市场其他应用,但明显看出印度市场买量程度高于其他市场,这与大厂在印度抢占短视频赛道位置有关。

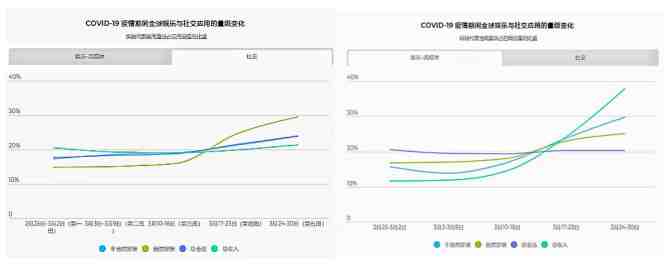

不过由于 2 月底疫情在全球范围内的爆发,海外用户更多时间不得不在家办公、学习、生活,刚性交友需求推动了自然安装的增长,不过笔者认为这种情况是暂时的。

买的用户不好留 快速迭代是关键

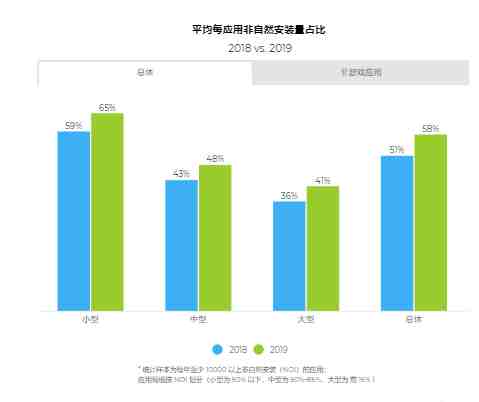

当然非自然安装虽然会比自然安装体量更大、速度更快,但不可否认的是用户留存一个大问题。据报道非自然安装的 30 天内卸载率高达 60%,而这一数据在自然安装中仅占 20%,不过在不同市场用户留存情况也有所不同。

从区域来看,东南亚娱乐市场的用户留存要好于其他市场,印度的 30 天用户留存要低于其他市场。从中国出海应用与其他国家应用对比来看,中国出海应用的留存要比当地其他娱乐应用的留存效果更好,这应该与中国娱乐应用善于搭建社区有关。

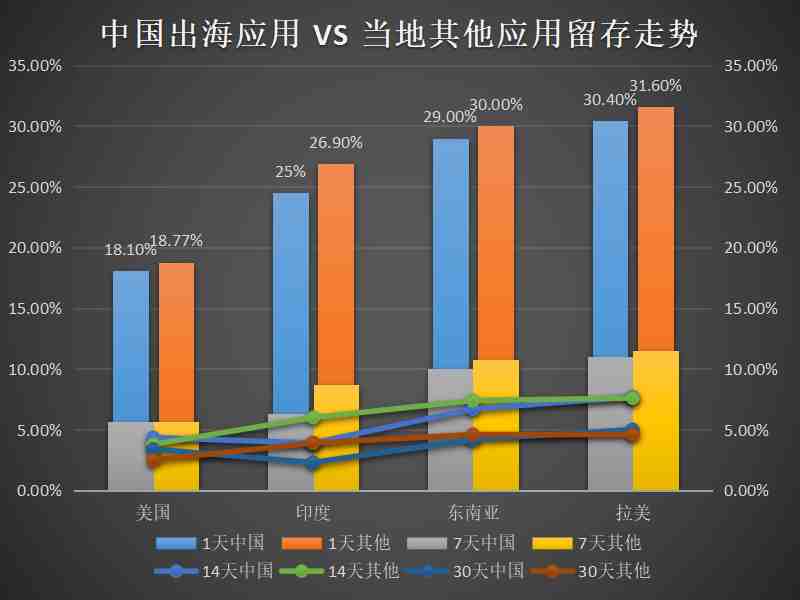

整体来看,社交应用的用户留存要高于娱乐应用;从区域来看,拉美的用户留存要高于其他国家;整体上,从中国出海社交应用和当地其他应用对比来看,中国应用的用户留存要低于当地其他应用,但 30 天用户留存数据却是个例外。这从侧面说明中国出海开发者在功能的迭代和更新上是有一定优势的。

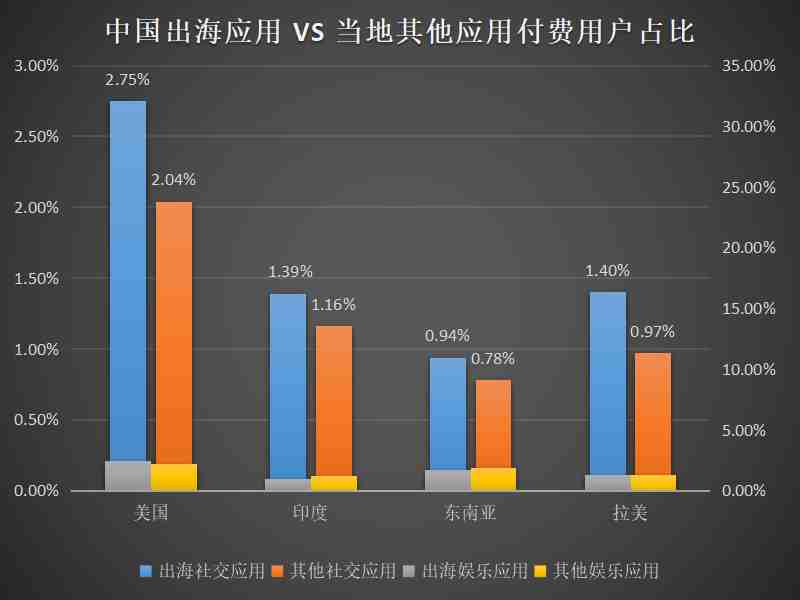

用户留存稳定下一步就要想办法变现,从以往的材料中大家或多或少都知道美国等成熟市场用户付费习惯更好、付费能力更强。

确实美国市场的付费用户要远高于印度等其他市场,但一个比较有意思的事儿是印度的大多数用户(60%)和美国用户一样会在前一个小时就完成首次购买,这一点值得出海企业关注。

本文作者:(辛童)

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次