什么情况需要缴纳VAT?不缴纳的危害?

2020-05-09 11:03:40

72

欧洲大部分国家主要税率有:标准税率、减免税率、零税率三种:

20%的标准税率(适用于绝大多数商品和服务);

5%的减免税率(比如家庭用电或者汽油等);

0%的税率(适用于极个别情况)。

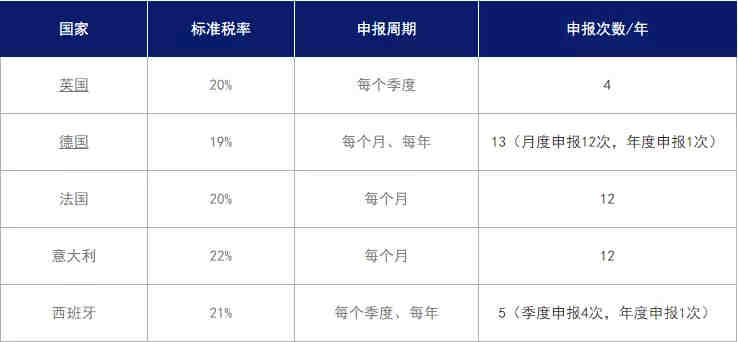

通常情况下卖家都是按照标准税率来申报,各国VAT的税率和申报周期是有区别的:

英德法意西增值税(VAT)注册所需时间及材料

卖家需缴纳的实际VAT=销售税VAT—进口增值税(IMPORTVAT)

进口增值税(IMPORTVAT)=(申报的货物价值+头程运费+关税)×20%(进口增值税卖家是可以申请退回的),通常销售税VAT是指货物卖出后,要上缴的售后税,不同类别的产品收取的增值税VAT费率也不同,绝大多类产品按标准VAT税率20%计,在欧盟市场,一般销售税VAT由客户承担的,即:销售税VAT=产品定价(税前价格)×20%(这是客户承担的)。需要注意的是,增值税VAT号码是唯一的,您所使用的海外仓储服务公司不能帮您代缴增值税,您也不能使用海外仓储服务的公司或其他个人的VAT号码作为自己的增值税账号。

VAT的申报周期是多长?

第一个申报期:商家收到英国VAT号码之后,第一个申报期,会在HMRC的信件说明,商家需要留意HMRC信件所提到的第一个申报期。一般而言,如果商家在 2012年10月21日 取得VAT号码,第一个申报期则是 2012年10月21日-2012年11月30日 。商家需要在 2012年12月1日-31日 之间,把 10月21日-11月30日 的交易如实申报,并且缴纳相应税款。

后续申报期:第一个申报期之后,回复正常的申报期,三个月为一期。由于商家取得增值税号的时间不一样,则不同商家有不同的申报期,与自然季度概念不一致。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146