越南集装箱吞吐量逐年飙升,MSC将在越南建造一个价值60亿美金的超级港口

与此同时,越来越多的中国美妆品牌开始走出国门。部分原因是国内美妆市场的红利正在减消退,渠道成本不断上升。另一方面,虽然中国已经是全球第二大美妆市场,但海外市场的体量依旧不容小觑。Euromonitor数据显示,2021年全球美容市场价值达到837亿美元,到2025年将达到1076亿美元。

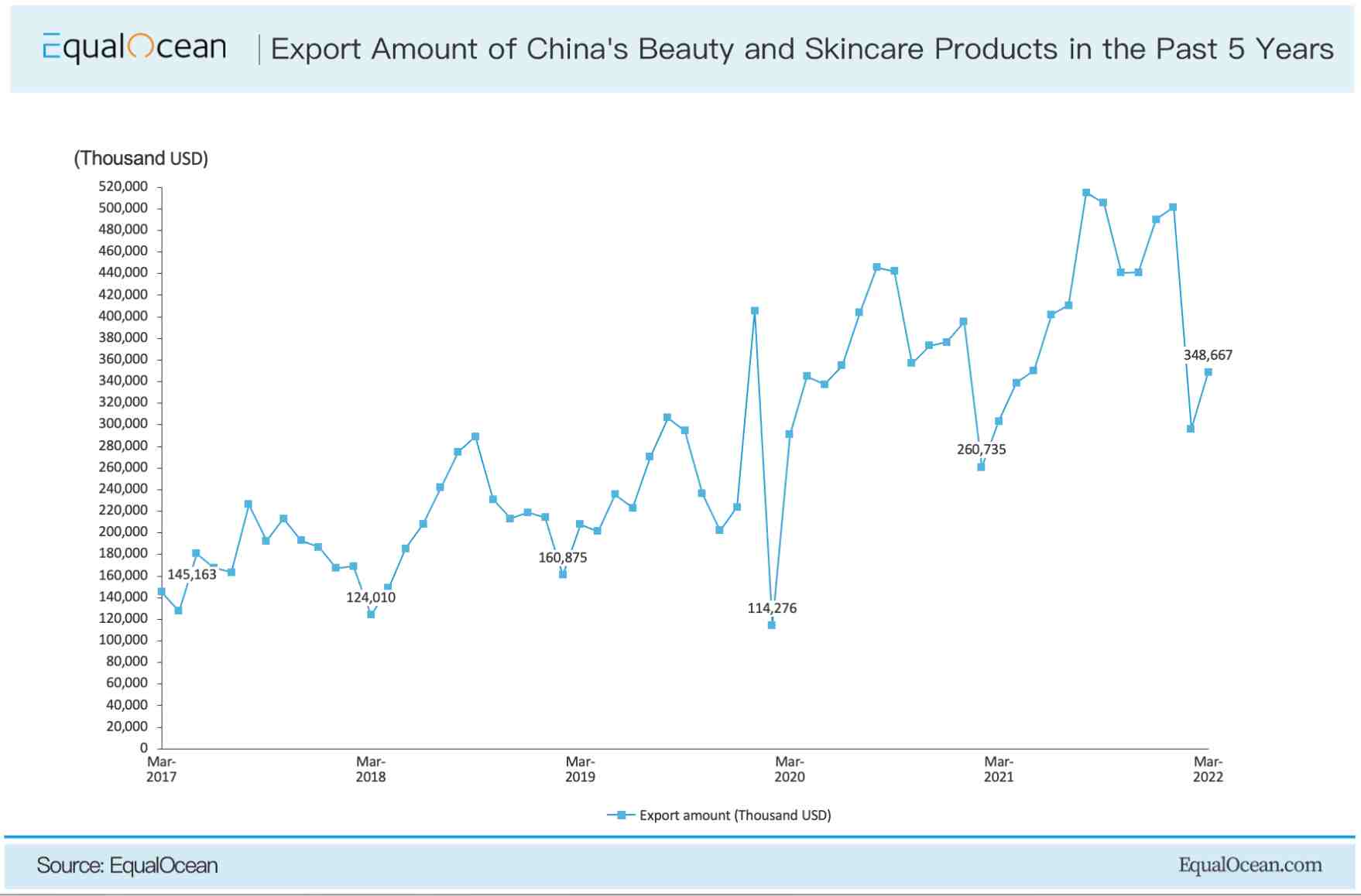

EqualOcean数据显示,近年来,中国美容化妆品和个人护理产品出口规模逐年增长。

目前有哪些中国美妆品牌出海?这些品牌选择了哪些市场?他们的主要产品是什么?以下是目前所有国货美妆品牌出海信息。

整体来看,中国美妆品牌出海在出海渠道、产品品类、市场选择等方面呈现出一些共性和特点。

❍ 从跨界渠道来看,中国美妆品牌出海渠道主要有以下4类:

从品牌的主要品类来看,口红、眼影和腮红是中国美妆品牌出海最常见的品类。睫毛膏和粉底液的出口量也在增加。

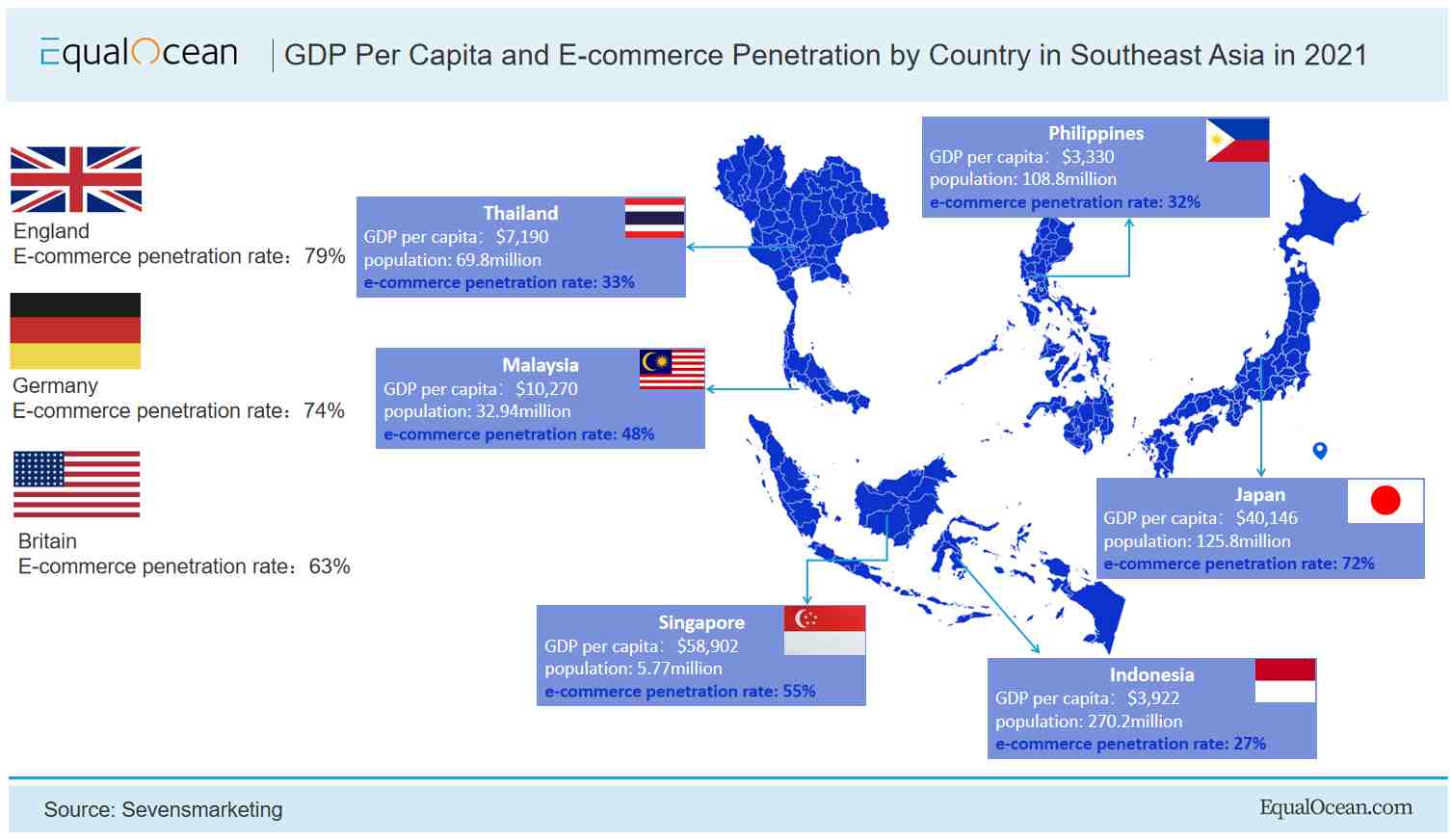

从海外市场来看,文化和人口的相似性降低了产品本土化的难度,因此东南亚成为许多中国美妆品牌出海的热门选择。此外,日本也是许多品牌的出海首选地。

东南亚是全球化妆品市场的未来掘金地。根据英敏特报告,2019年东南亚美妆市场规模达到1640亿元人民币,预计2025年将达到3048亿元人民币,年复合增长率(CAGR)为9.3%,高于中国的8.23%。

❍ 那么,这些美妆品牌为什么不选择欧美市场呢?

一是产品匹配度低。亚洲和欧美消费者的肤色差异较大。亚洲消费者以黄皮肤为主,而欧美消费者以白皮肤、黑皮肤为主。肤色和质地的差异会影响化妆品的最终效果,比如合适的粉底和眼影色系等等。这也导致欧美、亚洲的妆容习惯和人流趋势存在较大差异。

二是品牌化。纵观全球美妆品牌,顶级美妆品牌大多来自欧美,如雅诗兰黛、兰蔻、香奈儿等。具有强大国际影响力的中国美容品牌几乎还未出现。因此,中国美妆品牌想要在欧美取得一定的市场份额并不容易。

三是市场空间小。如上图所示,相比东南亚,欧美的电商渗透率更高。英国高达79%,美国稍逊一筹,但也达到了63%。也就是说,欧美的电商市场已接近饱和,新兴品牌很难从中脱颖而出。相反,电商渗透率不高的东南亚,是新兴品牌进入市场的最佳选择。

四是本土化的便利性。日本和东南亚同处亚洲,地理、文化与肤色都与中国相近。因此,两者之间的产品需求差异较小,与当地市场的匹配度高,国牌向外推广相对容易。此外,日本和东南亚消费者对彩妆的偏好和品牌忠诚度较高,且消费力强。

五是政策支持。2022年1月1日,区域全面经济伙伴关系协定(RCEP)已生效。RCEP协议的实施将使东南亚货物贸易自由化水平达到90%以上。例如,柬埔寨、老挝、缅甸30%的商品享受零关税,其他成员国65%的商品享受零关税。

与欧美相比,中国产品在东南亚和日本可以享受更好的关税政策,从而让中国卖家节省大量成本。此外,通过海关程序,各国之间的贸易更加容易,RCEP通过采用信息技术的高效管理流程,简化了清关流程。这对港口航运和外贸企业来说是一大利好。

小编✎Irene/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次