缝纫机在国外爆卖不休?疫情宅家变全才的老外让这些亚马逊品类火了!

从最近疫情来看,现金贷受影响比较严重,主要由于国内现金贷公司出海的市场以新兴市场为主,还贷人群收入下降后,还款受限,很快导致公司资金链出现问题。

为此,笔者以 360 这家公司在不同市场的不同布局为线,对近半年来海外现金贷市场做个简单盘点。

2019 年 12 月摩比神奇顺利拿到了印尼 OJK 颁发的永久 P2P 牌照,其中 360(北京奇虎科技有限公司)持有摩比神奇 63.35% 股份,周亚辉持有 25.06% 股份。

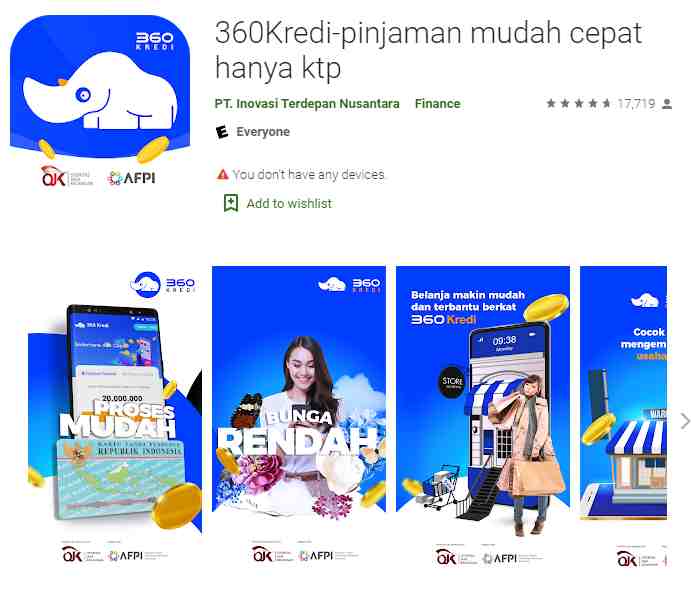

2020 年 1 月 11 日,360 又在印尼悄悄上架了借贷平台——360Kredi。而从 360 的布局来看,印尼借贷市场的潜力仍有被挖掘的空间,再加上监管当局已经不再发放注册信,给予现有玩家更大的市场空间。

印尼的借贷市场现状

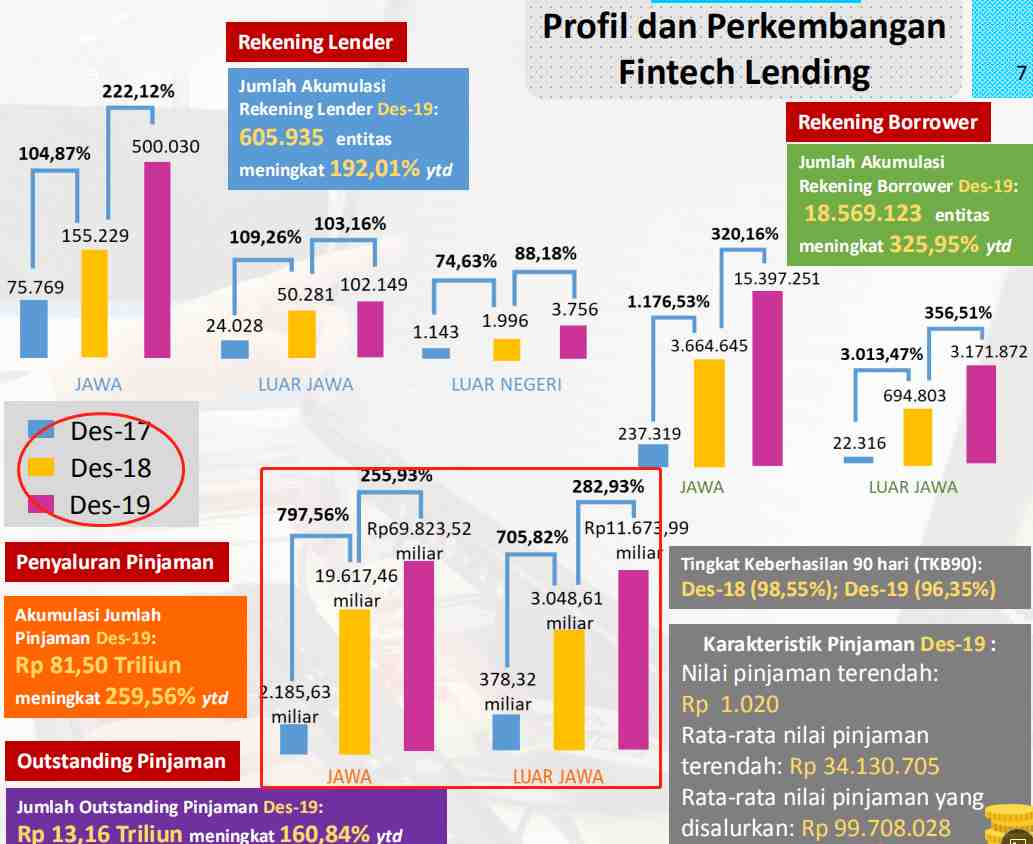

印尼金融管理局 OJK 从 2016 年底开始规范 P2P 借贷,其数据显示,截至 2019 年 12 月,P2P 借贷账户数量同比增长 192%,至 605935 个,其中 82.5% 位于爪哇岛。

根据 OJK 数据,截至 2019 年 12 月,印尼金融市场累计放贷 81.49 万亿印尼盾(约 52 亿美金),而在 2020 年前两个月,已经累计放贷 13.90 万亿印尼盾(约 8 亿美金),这里可以发现印尼放贷市场在近两年增速非常快。

根据亚洲开发银行研究所( Asian Development Bank Institute)在 2019 年发布的一份报告,P2P 贷款是印尼金融科技行业中一个快速发展的子行业,占该国金融科技公司的 43%。

从 2019 年开始,印尼金融管理局 OJK 就严格管控放贷市场,虽然像中国快快网络旗下现金贷平台 Pinjam Yuk、融 360 和梅花天使投资的 CashCash 等一批放贷平台都被下架,但是印尼借贷市场的环境也变得愈加成熟。

根据 OJK 的规定,借贷平台只有先拿到注册信(俗称临时牌照)才可以放贷,并在一年或者更长(一年半)时间内没有出现违规情况下,OJK 会颁发正式牌照(永久牌照)。

目前,印尼市场进入相对稳定的阶段,持牌机构长期经营。

根据 360Kredi 官网数据,其初始借款手续费为 5-15%,具体取决于贷款额和贷款期限,贷款期限:91 天-360 天,贷款金额最高为 2 千万印尼盾(约 1280 美金),年利率不超过 15%。

笔者也在某招聘做网站看到 360 正在扩招。

根据 APP ANNIE 数据,360Kredi 从 2020 年 1 月上线开始,3 个月时间已经冲到了印尼金融下载榜单 TOP20,这个成绩比摩比神奇(Rupiah Cepat)还要高。

根据 Google Play 数据,360Kredi 已经有超过 10 万人下载,1.8 万人评分 4.1。

但 2020 年 2 月 27 日,印尼 OJK 突然就通过 Instagram 发布一个重磅消息——停止发放新的注册信。这就意味着暂时关上了放贷市场的大门。

消息突如其来,令很多想去印尼的玩家措手不及,不过早在 2019 年年底就有获得注册信的借贷平台透露,2020 年 OJK 将收紧注册信的下发,并将重心放在审批已经拿到注册信的玩家上。

还有业内人士表示,2020 年印尼金融管理局 OJK 将全面收紧现金贷市场入口,机会将只留给少数大资本扶持的企业。

在此笔者也查询了 OJK 公布的最新名单,截止到 2020 年 2月,OJK 共发放了永久牌照 25 个和临时牌照 136 个,中国厂商仅占 15% 左右(包括永久和临时),大部分为印尼当地公司。

虽然印尼借贷市场增速很快,但是规模还不是很大,印尼 OJK 暂停发放注册信旨在控制市场借贷平台数量,保护平台利益。另一方面,由于疫情原因,OJK 可能暂时无法运转导致停发注册信(临时牌照),疫情之后是否会恢复目前还不得知。

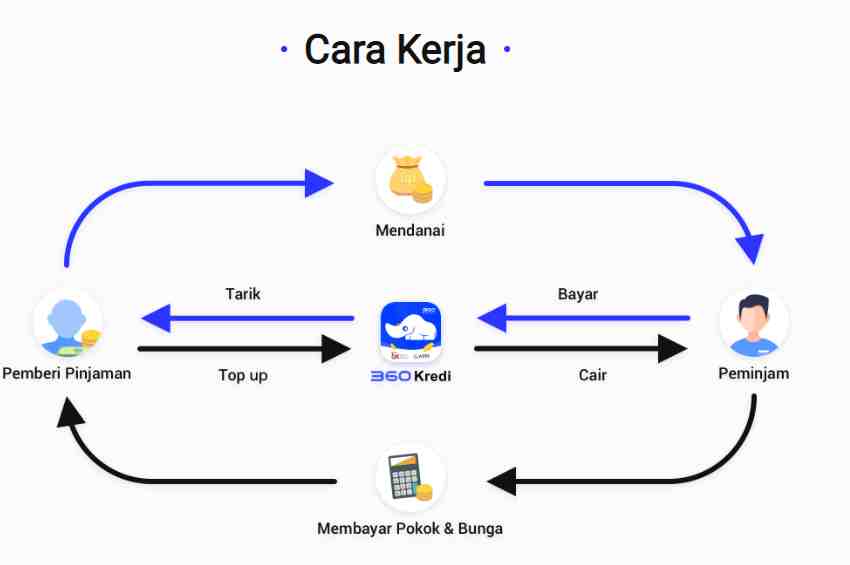

除了印尼市场,360 也在印度布局互金机构 LendingAdda,但他只做借贷平台的流量导入,并不放贷。

印度布局 LendingAdda,

印尼布局 360Kredi 背后的市场现状

众所周知,印度和印尼都属于比较偏热门的新兴市场,他们拥有大量的人口为基础,在体量上占据足够优势。

根据多家媒体的报道,目前在印度放贷的平台数量估计在 30-50 家左右,头部平台包括 MoneyTap、CASHe、PaySense,以及复星投资的 Kissht 和小米、顺为资本、昆仑万维、分期乐等一起投资的 KrazyBee。玖富、现金巴士、WeShare 等中国金融科技公司,也于 2019 年 6 月左右开始投资或自建平台,进军印度在线信贷市场。

2019 年 6 月 19 日,360 也开始在印度布局,成立了 Qihoo India Finance Private Limited(奇虎印度金融私人有限公司),是 360 金融的全资子公司,并上线了 LendingAdda,专门为借贷平台倒流。

没错,360 没有上线借贷平台。

虽然印度人口基数远远超过印尼,所以吸引了众多投资者涌入进来,但是在印度放贷有几个痛点:第一是印度虽然人口基数大,但放贷玩家能够触及的消费对象比较有限,真正能够借钱并按时偿还的群体规模比较少;第二是印度央行对放贷要求也较为严格,尤其是境外公司,中国玩家要想放贷必须要与印度当地持牌的放贷公司合作,但在这过程中,印度本地公司经常发生不遵守规则的行为,伪造合同、擅自扣押资金、携款跑路的情况通通都有。其实在印度拿到合法的放贷牌照并不是那么难,但是印度对非本国玩家并不是很友好。

虽然印度是借贷平台出海热门地区,但由于在印度开展业务门槛较高,能落地的平台少之又少。

所以 360 在印度只上线了 LendingAdda 来给借贷平台、信用卡等导流,这个做法也给广大出海玩家做了一个参考,即对于门槛较高且不太成熟的市场,可以考虑做引流平台。

不过,疫情蔓延对借贷市场影响比较严重,有信贷需求的人群收入能力下降,其还款能力和意愿也会随之下降,最终导致逾期率的上升。前两天,蚂蚁去年入股的印尼互金平台 Akulaku 最近就出现了状况,其平台的还款和国际支付都出现延迟。

此外,近日一家印度媒体曝光了印度现金贷平台的暴力催收、费用高企等问题,点名了十多家现金贷平台,还公布了不少催收录音,其中以昆仑万维投资的 CashBean 为报道重点,被点名的平台还包括 WifiCash、CashIn、Ycash、OCash、Rupeemax、Insta money、Krazybee、Moneed 等多家当地知名的现金贷,其中有不少平台都与中国出海玩家相关。

本来疫情就已经让借贷平台变得异常艰难,现在无疑是雪上加霜。

到拉美去?

就目前来看,除了印度和东南亚从 2016 年开始火起来的两个新兴市场,现在有越来越多的玩家开始寻找新的市场,例如拉美和非洲。

首先非洲地区早已经有传音和昆仑万维这样的大厂布局多年,业务更为精细,再加上非洲很多国家政治环境并不稳定,经商环境差强人意,所以并不是借贷平台的理想市场。

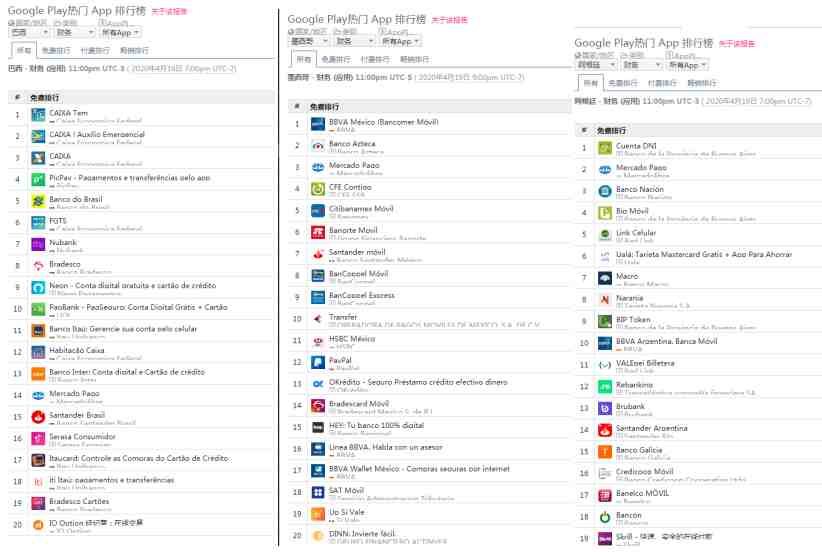

根据 APP ANNIE 榜单,巴西、墨西哥、阿根廷财务下载榜单排名靠前的 APP 主要都是银行和支付相关,而借贷平台 APP 端很少出现。

笔者认为除了非洲市场,拉美的借贷市场仍然没有完全被开发出来,主要原因是拉美地区大型银行寡头垄断了市场。这里提一下拉美人口最多的巴西,这个国家的央行利率可以高到两位数,贷款利率可以达到 20-30%,消费贷款利率可以高达令人窒息的 50-60%,信用卡贷款利率还可以更高(超过 100%),令人愕然。这样高的利息,在中国就是高利贷了,而在巴西,这很正常。

从印度和印尼政府的动向来看,未来对借贷市场管制将会愈加严格,而拉美地区仍然有尝试的机会。

以巴西为例,2018 年 4 月巴西央行向互金企业开放网络信贷业务牌照的申请,并公布了包括借贷平台在内的信贷初创企业规定:金融科技创企在获得牌照后可作为直接信贷平台(SCD,指直接使用自己的资本金进行金融操作、直接在互联网上完成交易的贷款平台)或者 P2P 模式的网络借贷平台(SEP,指作为借款人与贷款人之间的桥梁,通过网络放贷)直接向终端用户提供服务,这样就省去了信贷流程中银行作为中介的角色。这些公司最低的运营资本是 100 万雷亚尔(28.8 万美元)。

根据 ABCD 数据,巴西信贷规模在 20 亿雷亚尔(3.8 亿美金)左右,仍处于发展初期。2019 年 4 月巴西央行将第一个 P2P 金融牌照颁给了 Mova。

其实在拉美地区国家比较多,政策并不统一,但是最具有参考意义的相关法规是墨西哥于 2018 年 3 月颁布生效的金融科技法(Fintech Law),有兴趣的玩家可以研究一下。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次