Tophatter有休假模式吗?

4 月 22 日,白鲸出海举办破局 2020 线上直播第二期。

本期邀请了 AppsFlyer 大中华区客户成功经理王杉杉、Airwallex 空中云汇商务总监刘博、Remerge 中国区客户总监丁秋,内容涉及疫情下的全球手游营销,企业如何避免被汇损蚕食利润,如何通过再营销提升 App 收入,干货多多。

AppsFlyer:全球手游

营销情况回顾 2022年趋势预测

AppsFlyer 大中华区客户成功经理王杉杉从数据的角度解析了手游营销趋势。

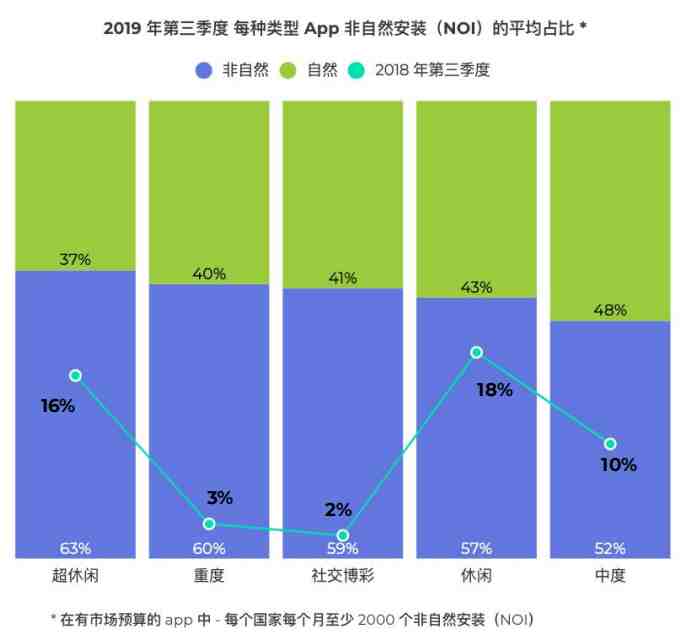

首先是 2019 年的回顾。在所有类型的游戏中,超休闲游戏非自然安装占比最高,休闲&超休闲游戏的非自然用户增长最快,意味着厂商们的用户获取策略越发激烈,大量买进用户。

从国家维度来看,2019 年超休闲占领了众多头部国家市场,对比之下,受众较窄的重度游戏正在衰退。

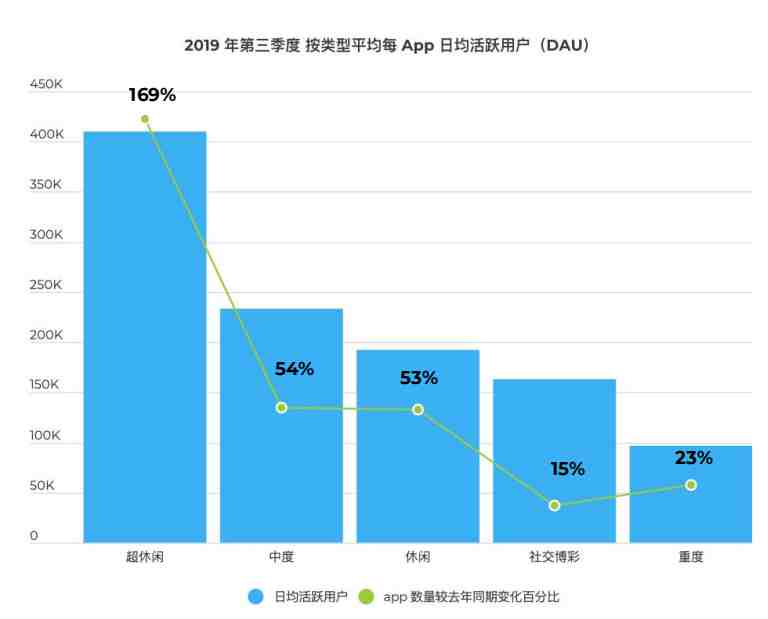

超休闲的 DAU 是最高的,玩法受欢迎+广告主大量买用户,呈百花齐放的姿态。

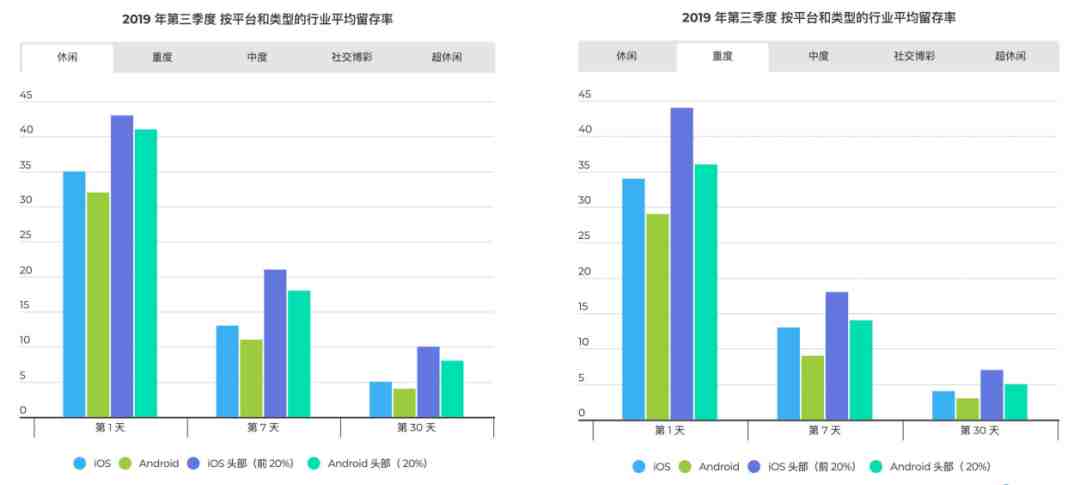

在留存率方面,无论是休闲还是重度游戏,iOS 留存率明显高于安卓,头部游戏(前 20%)高于非头部游戏,但留存率普遍比较低迷。非头部游戏 7 日留存在 10% 左右,30 日留存低于 5%,如何把玩家留下来并持续盈利是个难题。

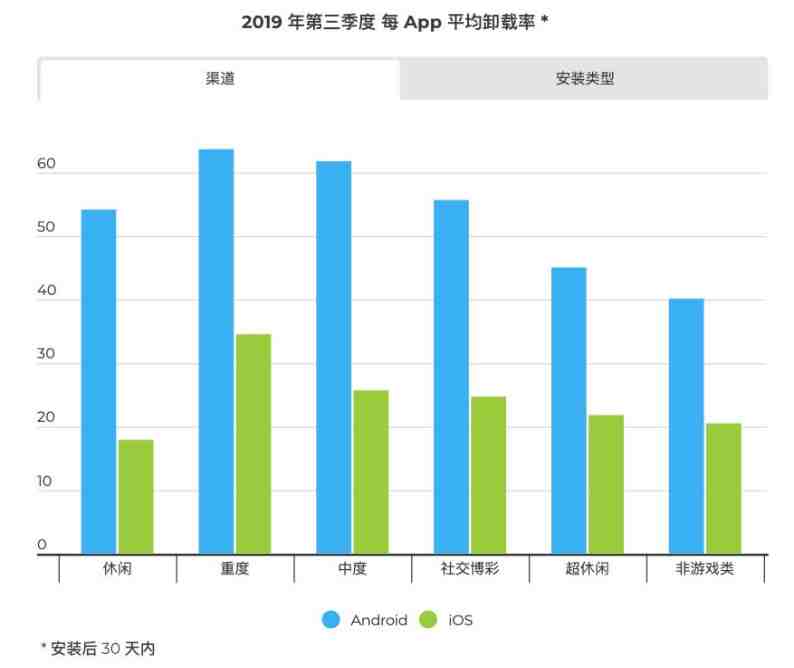

在 30 天卸载率方面,游戏类应用由于数量多、大众选择广,平均卸载率比非游戏类应用高了 34%。安卓上的平均卸载率是 iOS 的两倍以上,这是由于安卓系统相对来说内存有限,用户常常需要卸载游戏释放更多内存。

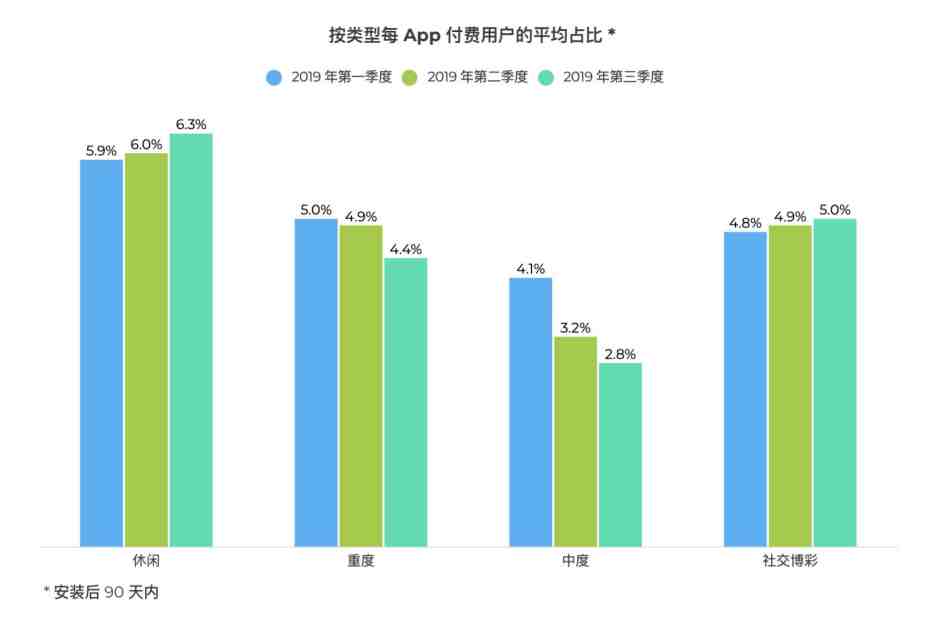

关于付费情况,从 2019 年前三个季度的数据来看,中度和重度游戏均面临付费用户流失问题,这也促使许多中度游戏开始采用广告策略作为变现补充。

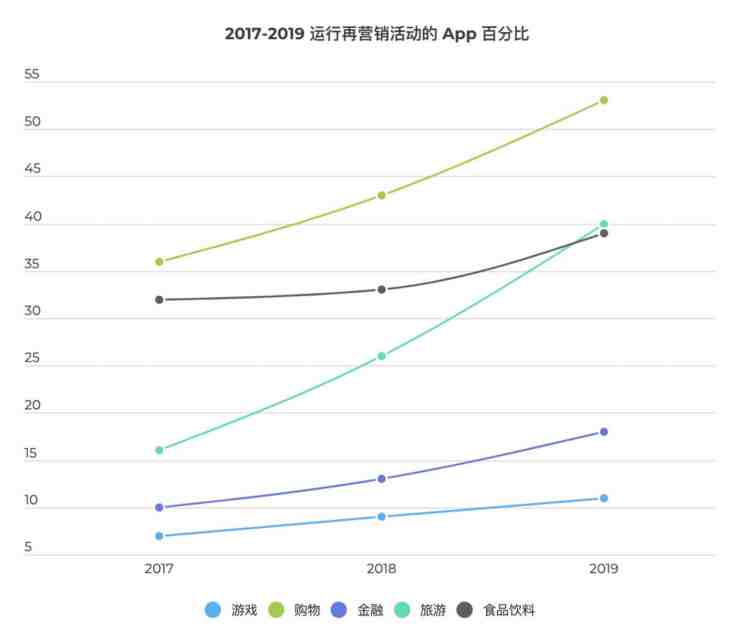

最后,相比其它应用,游戏类应用再营销占比和增幅都是最低的,游戏厂商在再营销方面策略趋向保守。

疫情对全球手游的影响

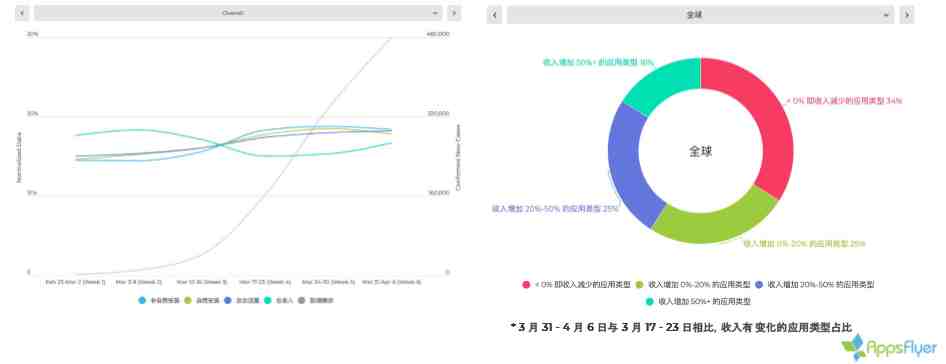

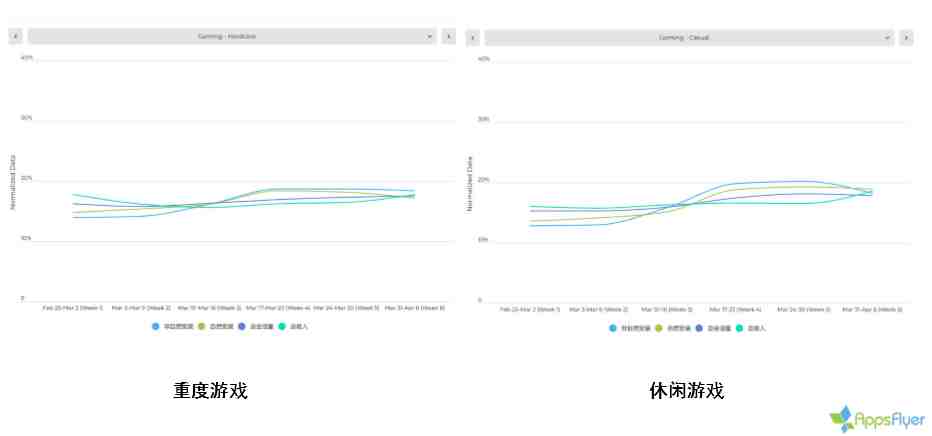

疫情爆发第四周以来,全球应用整体呈现出安装&使用量上升、收入下滑、近期回升的趋势。60% 的应用都迎来了收入增长。就游戏而言,休闲游戏安装量上升幅度比重度游戏大。

国家维度。美国作为目前疫情最严重的国家,趋势和全球趋势非常接近,整体应用安装&使用量上升,收入下降后再上升。超过 60% 的应用类型都迎来收入增长。非自然安装量上升更为明显,说明绝大多数广告主并没有因为疫情停止广告预算。

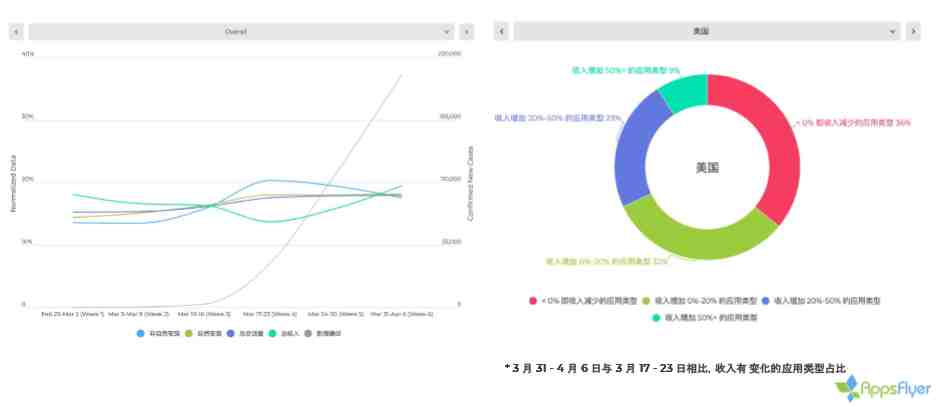

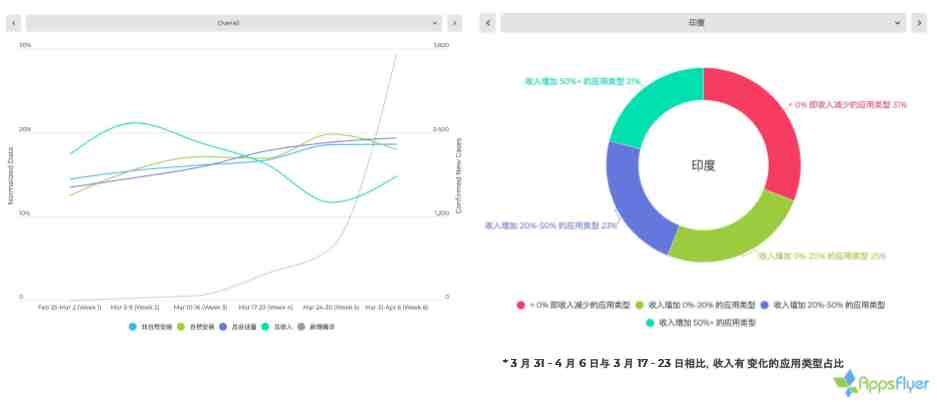

印度趋势也类似,70% 的应用都迎来了收入增长。休闲和重度游戏无论是安装量还是收入增长幅度比美国要更为明显,安装量翻倍增长。

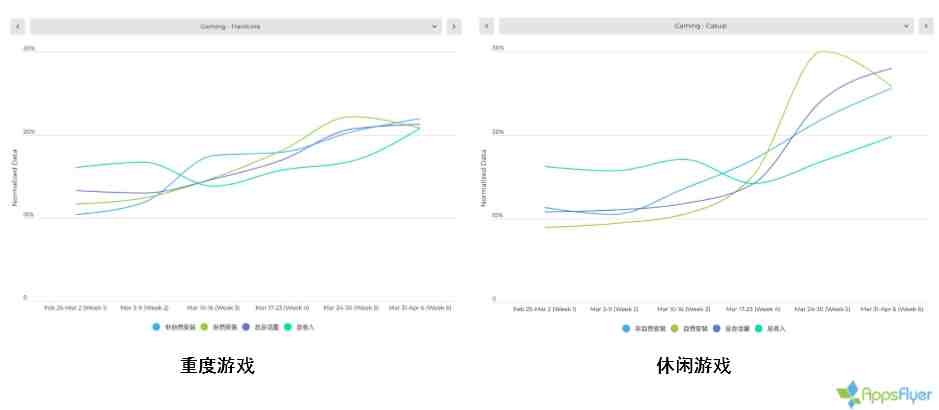

从整体上看,全球绝大多数地区游戏类非自然安装量依旧持续增长,广告预算不减反增。

结合数据,AppsFlyer 对 2022 年全球手游营销的预测及相关建议如下。

游戏类应用广告花费将翻倍,亚太将继续成为广告花销最大的地区。

应用增长将越来越依赖市场营销,尤其是小型应用。

建议:合理安排广告预算,让应用不再默默无闻。利用 AppsFlyer 分析用户后续表现,优化广告投放,实现 LTV>CPI。

再营销将带来新的市场机遇,对留存率和 ARPU 有显著提升作用。

建议:深究用户应用内行为,精细划分目标人群,为再营销做好准备。充分利用深度连接,带用户进入他们最感兴趣的定制化页面。

中重度游盈利模式更加多样化,IAA 收入将进一步攀升。

建议:完整统计用户生命周期价值(IAA+IAP),衡量正确的 ROI。针对没有付费意愿的用户展示广告,保护付费用户的游戏体验。

Airwallex:结算过程中如何减少外汇损失

Airwallex 空中云汇商务总监刘博对全球应用游戏市场近期概况做了补充,总结如下。

回顾 2019 年

全球各地游戏市场及增速来看,受国内版号限制,亚太地区排名第一,但增幅下降,美国取代中国成为了第一大游戏市场。

移动游戏仍然是最大的细分市场,网页 PC 游戏被主机和手游侵蚀,页游厂商可能要考虑做部分转型。

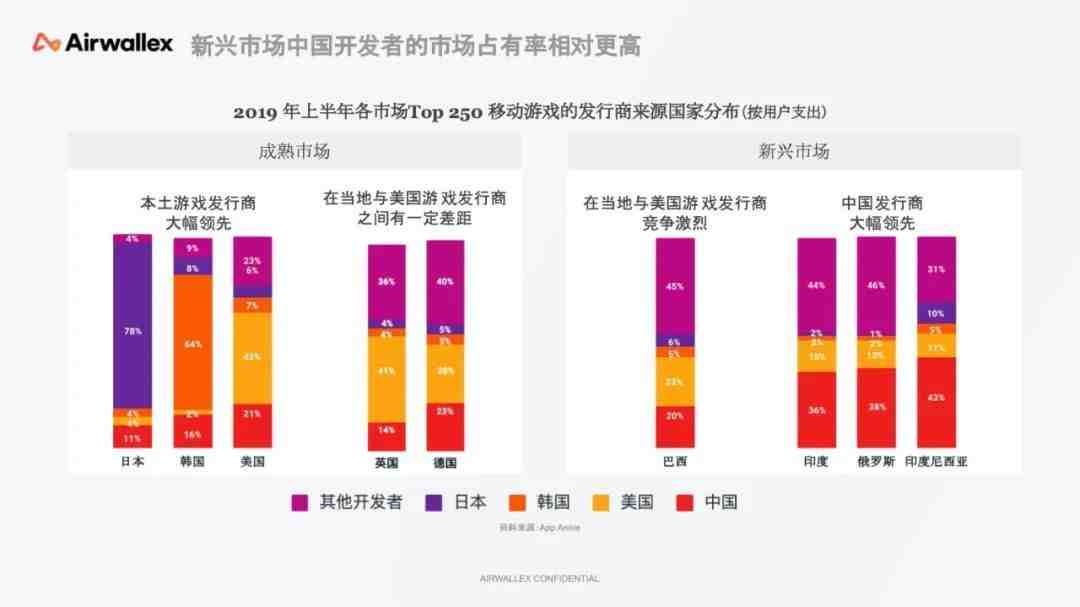

在市场占有率上,结合 Top 250 应用的用户支出数据,中国发行商在成熟市场的占比较低,但增长率较高,而在新兴市场中,中国发行商处于领先位置。

在用户支出&下载方面,新兴市场(拉美、印度、非洲)由于设备和基础设施的进步,下载量增长显著,成熟市场已经到达了存量和竞争的阶段。美国用户支出和下载双开花。

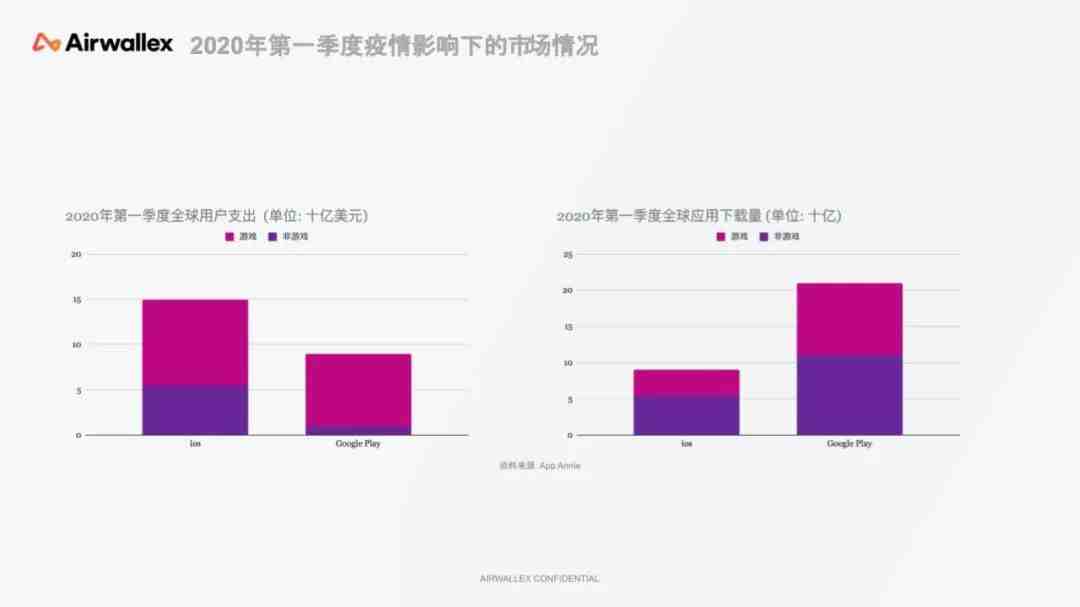

就 2020 年第一季度而言,全球用户应用支出超过了 234 亿美元,有史以来最高纪录。新应用下载量超过 310 亿次,游戏类应用占到 40%。Google Play 应用的下载量增长更显眼,iOS 的付费情况更好。

刘博提醒出海厂商注意,虽然近期股票市场回暖,但全球经济整体呈下滑趋势。海外用户整体没有储蓄习惯,在疫情爆发初期可能会将线下娱乐的资金转移到线上,但随着疫情持续延长,未来可支配资金会减少。从近期可以看出很多大 R 的支出是下降的。

站在跨境支付的角度,Airwallex 刘博分析了各个 APP 平台收款环节中的需求和痛点。开发者在资金结汇中往往会遇到结汇额度受限、结算币种单一、资金转出难、多账号采用同一收款方式仍会造成账户被关联的风险等问题。

在具体的收款方式上,分为线上和线下两类。线上除了 Google Play 和 Apple Pay 外,一些开发者可能会通过第三方平台收款,不过面临结算币种单一、换汇手续费较高的问题。对此刘博建议开发商分区域收取不同币种,例如做欧洲、日本市场,建议采用当地的开发者账号直接结算当地币种,以减少外汇损失。

针对部分开发者需要将资金换汇到国内,刘博建议开发者拿着应用商店结算材料作为凭证,作为资金环流申报的材料,通过一些合法的置换公司将收入转回国内,实现资金循环。

最后刘博还提到了线下收款方式需注意的问题,以及 Airwallex 将如何帮助开发商避免以上种种问题,由于篇幅有限这里不做具体介绍,感兴趣的读者可以前往观看直播。

Remerge:通过再营销获得增长

Remerge 是全球首个专注于 App 再营销的平台,Remerge 中国区客户总监丁秋在本期直播中讲解了再营销过程中应注意哪些问题、不同品类的再营销策略。

丁秋首先对再营销进行定义。再营销和 UA 的区别在于,UA 是购买新用户,再营销是将自己流失的用户引回来;在素材投放上需要提前准备,定制素材、投放策略决定了投放效果;在投放效果上,相比 UA,再营销的投放效果需要在较长期的投放中优化和调整,广告主应采取相对中长期的投放策略。

再营销的益处包括提升 DAU/MAU、提升用户留存、CRM 的延伸拓展、增加应用内收入等。

成功实现再营销要比做 UA 推广更懂您的用户/玩家,需要通过多个维度了解用户,观察留存曲线、流失点(留存率)、第一次付费、用户行为周期性、付费周期、大 R 数量,调整关卡设计和做好用户激励。再者就是技术上的准备,包括归因平台设置、Events 埋点、深度链接/通用链接、归因窗口设置。

在操作的注意点上,丁秋谈到:

1. 再营销要早开始、早规划。一旦新用户安装和注册 App,就可以开始考虑如何建立一项长期的再营销策略,以留住这些用户,不要等到流失了再去召回,这样成本将会更高。也需要结合用户流失节点去开展再营销。对于已流失的用户(卸载了 App),一些品类的 App 也会花大价钱去召回大 R,因为再营销可能会带来相应可观的 ROAS。

2. 任何用户点击广告过程中的跳转都会造成流失,为了减少跳转环节,提升转化率,采用深度链接是必要的。iOS 系统比较特殊,用的是 Universal Link(通用链接),适用于 iOS 9.0 及以上。

3. 在归因窗口期设置上,很多平台默认的是 7 天,但厂商应根据自己玩家的特点和平台进行沟通,具体地定义活跃/不活跃用户。

本文作者:(B612)

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次