兰亭集势2019年Q4及全年财报出炉,净利润110万美元扭亏为盈

在过去的两个月中,由于COVID-19持续影响澳大利亚和世界其他地区,零售行业发生了天翻地覆的变化。

尽管非必需品的实体零售商面临着客流量下降的问题,但在线零售商的客流量却出现了激增。

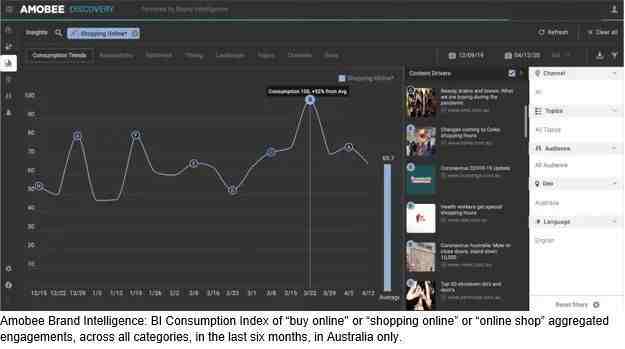

根据Amobee的品牌智能工具显示,澳大利亚3月22日当周的“网上购物”消费量最高,比6个月的平均水平高出52%。

3月初,网上搜索最多的类别是服装和电子产品。到3月底的时候,人们开始转向对必需品的选择,因为他们准备抵抗疫情的冲击。

今年4月,随着越来越多的人试图适应新的“宅”生活方式,网上购物方向又发生了转变,对家庭生活用品、个人护理、营养、家庭和花园等产品需求增加。

与3月份相比,“delivery service”的消费增长了484%,为了获得更好的家庭烹饪体验,“Air Fryer”的消费增长了453%。

吉列是个人护理中最受欢迎的品牌,较上个月增长了275%,基本维生素和矿物质这一数据为106%。

随着越来越多的人打算改善住房状况,床垫和植物等物品的价格也出现了上涨,涨幅分别为50%和26%。

尽管2019年网上购物仅占零售总额的9%,但随着更多传统企业走向数字化,预计到2020年将进一步增长。

由于Coles、Aldi和Woolworths的必需品仍然短缺,消费者一直在寻找在线替代品,如清洁超市、大宗批发、在线药房、坐浴盆店。

传统上,复活节是零售业在圣诞节外的第二大交易期,但在4月初零售业大幅下滑后,复活节的销售情况并不乐观。

但是,在此期间,Myer、Coles和Woolworths等顶级品牌仍然受到了极大的关注。

虽然Coles在复活节期间的内容消费最高,但与Myer相关的复活节内容消费可能性是Myer的11倍,Myer将其交付门槛降至49美元,并更新了其退货政策。

Woolworths看到与复活节相关的内容,例如“best seafood for Good Fridays”和由于COVID-19导致的每周特价减少,而引起的兴趣增加了七倍。

Stefania Accardo说:“复活节和电商平台之间的低关联度,为这些零售商提供了一个明显的机会,可以将他们的电商平台定位为节假日和特殊场合的购物目的地。”

“随着母亲节的临近,如果零售商们行动迅速而明确,他们就有很大的机会获利。”

随着越来越多的人呆在家里,上网和看电视的时间增加,这对所有品牌来说都是一个巨大的机会。

Amobee澳大利亚和新西兰高级副总裁Liam Walsh表示,零售商需要根据不断变化的消费者趋势来调整数据。

Walsh说:“通过将实时数据与当前的行为相结合,零售商可以制定新的策略,以便在锁定期间和锁定之后吸引客户。”

“为了2020年能坚持住,我们预计,零售商可能会在所有屏幕上加倍投入数据驱动的数字营销,以便在快速转变的零售环境中与消费者建立联系。”

所有的洞察和数据都来自Amobee的品牌智能工具。

(卖家之家/编译:yola)

声明:本文首发于卖家之家网站(MJZJ.COM)并由卖家之家作者整理和编辑,转载本文不得修改标题及原文,并保留来源以及原文链接,否则我们将保留追索权利。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次