连连情报局 | 亚马逊发布关于抬高价格行为的重要通知;Wish新增挪威为交易平台辖区

在跨境卖家们广袤的征战沙盘中,东南亚已然成了热火朝天的必争之地,无论是平台电商、二类电商,还是以COD等形式售卖的电商模式,都能在东南亚地区找到身影。东南亚电子商务已经被认为是该地区接下来一年内最有发展实力的领域。

对于我们中国卖家来说,东南亚是一片利好市场,本文将从宏观到局部对东南亚电商的女性市场作出分析,用数据说话,给出该市场选品、营销等策略指引。

坐标:马来西亚、泰国、菲律宾、新加坡、越南、印度尼西亚

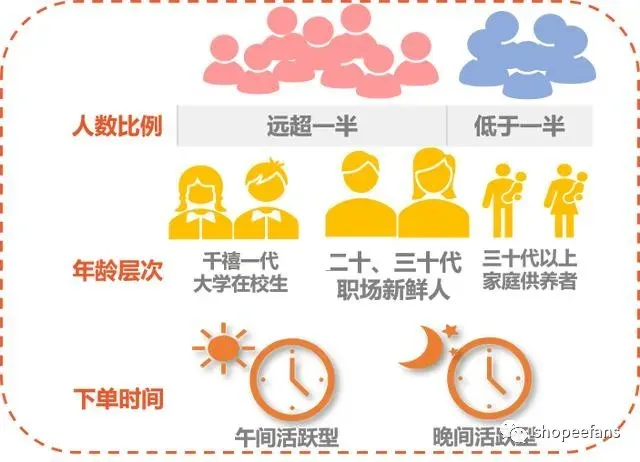

目前根据现有的市场数据来看,东南亚的市场上跨境电商的买家用户画像,女性用户依旧是消费者的主流,远超50%。

再者从女性的年龄层次来看,主要是由00后大学在校生,还有20-30岁的职场新人,还有30岁以上的家庭供养者组成。下单的高峰期主要在午间,跟晚间两个时间段。(该数据来自Shopee)

再者从女性的年龄层次来看,主要是由00后大学在校生,还有20-30岁的职场新人,还有30岁以上的家庭供养者组成。下单的高峰期主要在午间,跟晚间两个时间段。(该数据来自Shopee)

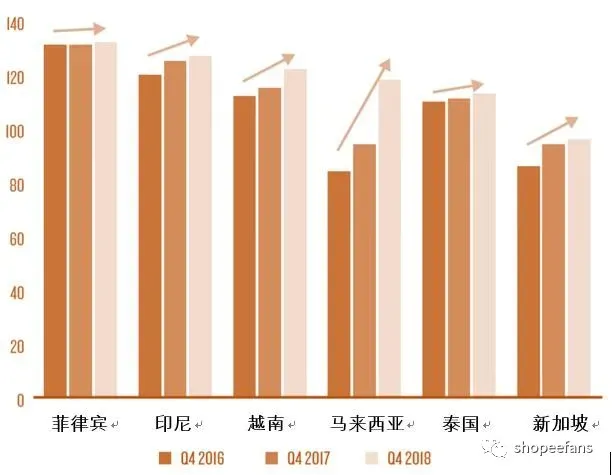

根据东南亚的地区消费者状况,我们会发现东南亚地区的消费者信心指数在16Q4至18Q4区间持续上升。

*消费者信心(Consumer Confidence),也有人称为消费者情绪(Consumer Sentiment),是指消费者根据国家或地区的经济发展形势,对就业、收入、物价、利率等问题的综合判断后得出的一种看法和预期。在许多国家,消费者信心的测度被认为是消费总量的必要补充。消费者信心指数由消费者满意指数和消费者预期指数构成。

从数据与趋势上来看,信心指数上涨代表了消费者对于就业市场、消费意向和不断变化的生活习惯的态度是积极乐观的,这也就从侧面反映他们消费的意愿会上涨,这将有利于电商的发展。

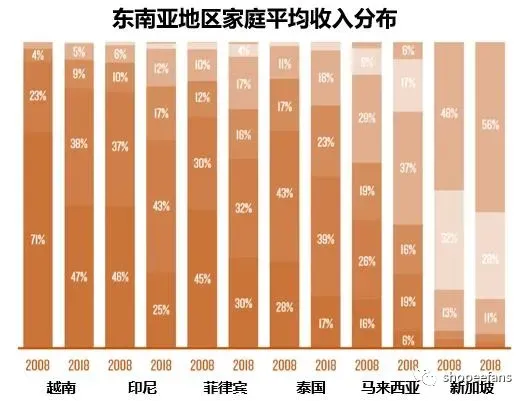

同时,18年各市场家庭平均收入与08年相比有了显著提升。富裕程度的增加为电子商务行业的发展提供了更广阔的的市场。

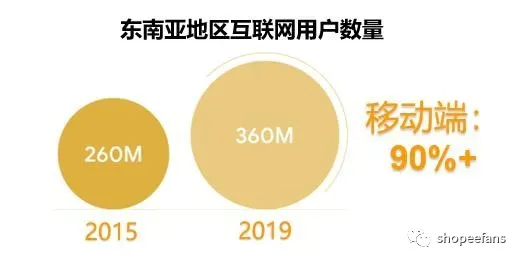

再从东南亚地区互联网用户数量的增加来看,我们发现,东南亚互联网用户数增长非常快,在4年时间内增加了一个亿的网络人口,并且其中有超过90%的互联网用户首选通过移动端设备连接网络,也就是说在东南亚很多人首次接触互联网就是通过手机。

那从东南亚国家人口在移动端的活跃度来看,印度尼西亚、马来西亚、菲律宾和泰国位列“全球移动端网络最活跃国家”榜单的Top10,此外东南亚地区的移动端用户平均每天花费在手机上的时间达到了4个小时,也就是说东南亚完全具备了发展移动购物的条件,也将在未来的几年中迎来彻底的爆发。

基于以上东南亚用户的重度手机用户以及用手机时长,我们不难得出一个推论,那就是品类繁多的手机壳、手机配件、充电线等零配部件将成为跨境电商的优势品类。那再从女性的角度,将日韩、小清新、动漫、可爱、偶像周边等风格融入到手机配件的制作中,将有效获取女性消费者的心智,打造线上爆款。

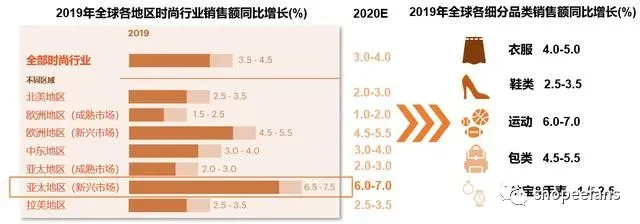

除了3C类目,女性关注的还有诸如运动、服装、鞋包及珠宝的趋势也非常喜人。据数据显示,2019年亚太地区(新兴市场)的时尚行业销售额同比增长约为6.5%-7.5%,增长率位居首位,2020年预计增长前景广阔。全球来看,19年,运动、衣服、鞋包及珠宝等时尚品类都将有较大幅度的同比增长。

东南亚六国时尚行业已初具规模,其行业GMV总量已超过500亿美元,同时该地区的消费者普遍具有年轻、移动网络渗透率高且熟悉网购的特质。

时尚行业在电商的发展潜力依旧巨大,据统计在东南亚地区,目前仅有约6%的时尚行业消费额通过电子商务产生,而与中国比较,远远低于和中国32%的占比,东南亚势必在走中国的老路,其未来发展潜力非常巨大。

那东南亚的时尚行业的产品都哪里来呢?据分析,来自亚洲,尤其是中国的时尚产品制造商和SME通过跨境电商的方式将货物直接送达至东南亚消费者的手中。其优势就在于完善的供应链、潮流的产品样式和有竞争力的价格。

尽管由于国籍、宗教、文化等的不同,对于市场产业的品味存在差异,但是就整体而言,各市场时尚风格都偏爱韩风。在泰国地区,日系搭配也广受欢迎。不过由于宗教因素,印尼和马来西亚拥有独特的穆斯林风格的服装饰品。

另一个国内电商卖家振奋的消息是,随着经济水平的提升和对悦己需求的增加,由“美”而来的感性消费已经随之上升,女性群体对外表的多元化追求也展现了“女神”的消费趋势,颜值经济成为当红概念。

故而,在美妆品类下,口红、化妆用具、化妆品、香水和护肤品都是东南亚地区的热销品类。

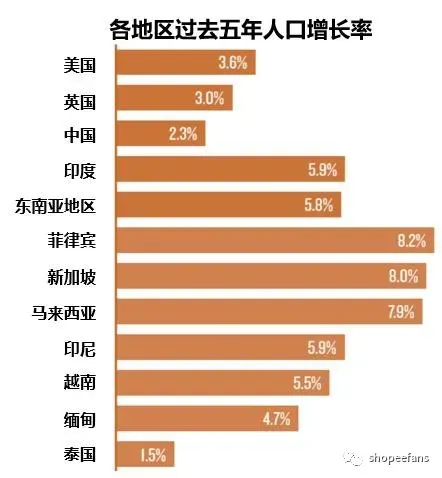

提到东南亚的女性用户,我们还有一个不得不说的群体——母亲。据统计,东南亚地区过去五年的平均人口增长率高达5.8%,高于中美水平。而随着越来越多的年轻人初为父母走向人生新阶段,占据家庭购物主力的女性消费群体预计会极大的拉动母婴育儿类目的增长。

同时,对于居家用品、健康保健等类目的产品也均为女性用户的高偏好品类,作为家庭购物主要决策者的女性群体,在此类目中有很强大的消费潜力。

跨境电商市场风云变幻,现在的东南亚蓝海,未来也是有变成红海的可能,所以当下最紧要的是把握市场机遇,做好市场分析和营销策略,在最好的时代收获最多的回报。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次