你还在盼国外疫情拐点?

新冠肺炎继续席卷全球的一周。随着全球感染人数的持续上升,越来越多的国家和地区开始采取严格的封城(Lock Down)行动。

上周四,印度总理莫迪宣布,周日将实行“全民宵禁”,而就在昨天宵禁即将结束时,印度政府再次宣布,全印度境内 75 个被新冠肺炎感染的地区将继续封锁直至 3 月底。

就在越来越多的人开始一边担心着新冠肺炎的蔓延,一边又为全球经济的未来走势忧心忡忡时,全球创新的势头却从未因病毒而停下过脚步。

上周,东南亚和南亚两大超级独角兽 Gojek 和 OYO 分别宣布了新一轮 12 亿美元和 8 亿美元的融资,同时,曾引发印度互金行业恐慌的 Yes Bank 被印度储蓄银行(RBI)接管事件也终于出台了千亿重组方案,Yes Bank 股价暴涨 258%。

此外,全球创新捕手独家获悉,曾在印度出行独角兽企业 Ola 任战略与发展副总裁的 Gautam Balijepalli 日前已离职创业,并与另两位联合创始人 Mahesh Madiyala(COO)、Sumit Gupt(CTO)一起创立了一家名为 Kouzina 的食品科技公司。Gautam Balijepalli 表示,Kouzina 的使命是要成为一家为消费者提供更干净卫生的就餐选择的外卖餐饮品牌。

是什么促使 GautamBalijepalli 放弃超级独角兽高管职位,而投身食品科技创业大潮呢?

外卖大爆发的“前夕”

今年 1 月时,BCG 与谷歌联合发布分析报告《揭秘印度在线外卖消费市场:一个 80 亿美金的机会》指出,与印度持续增长的互联网用户规模相比,呈现更高速增长趋势的在线购买人群规模则是驱动印度互联网经济的核心要素。

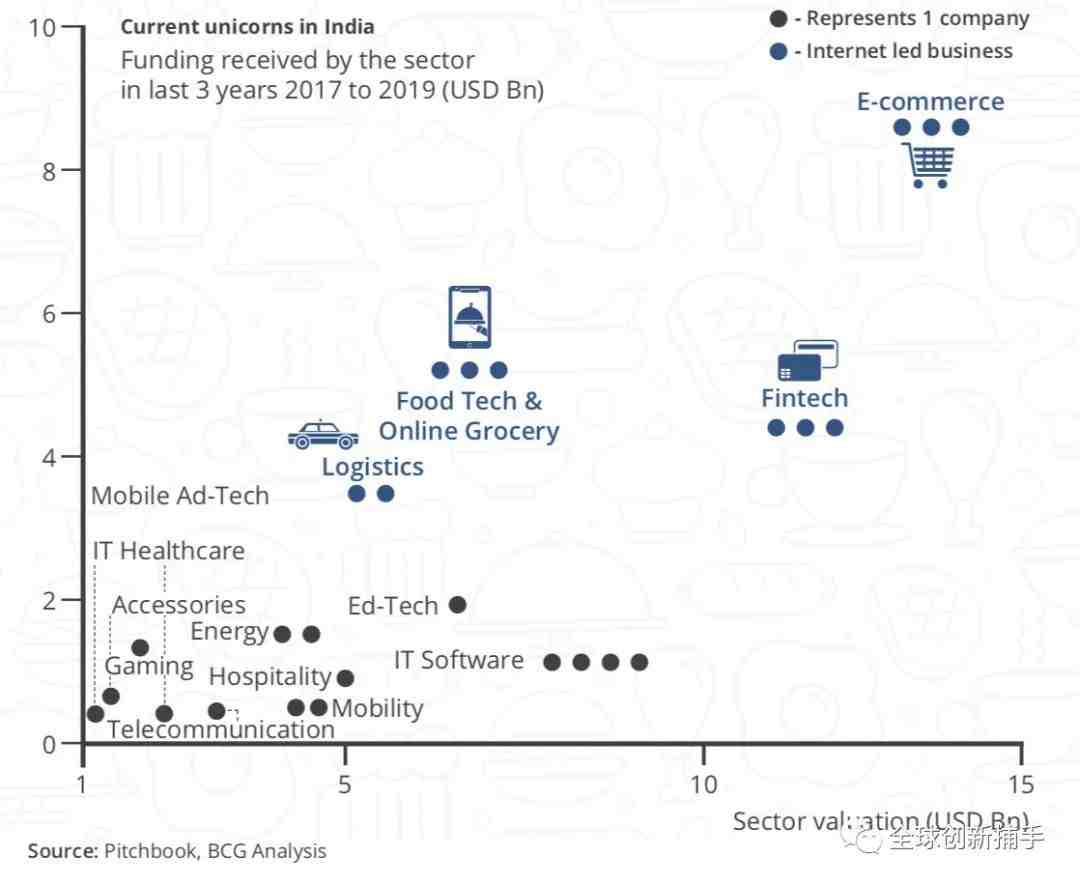

报告预计,印度整体在线支出将在未来五年内继续保持年均25% 的复合增长率,到 2025 年达到 1300 亿美元规模,同时,全印度的移动互联网用户将突破 8 亿,在线购买用户规模将突破 3 亿。也正因如此,在过去三年间,印度 70% 的融资发生在互联网经济领域就不足为奇了。

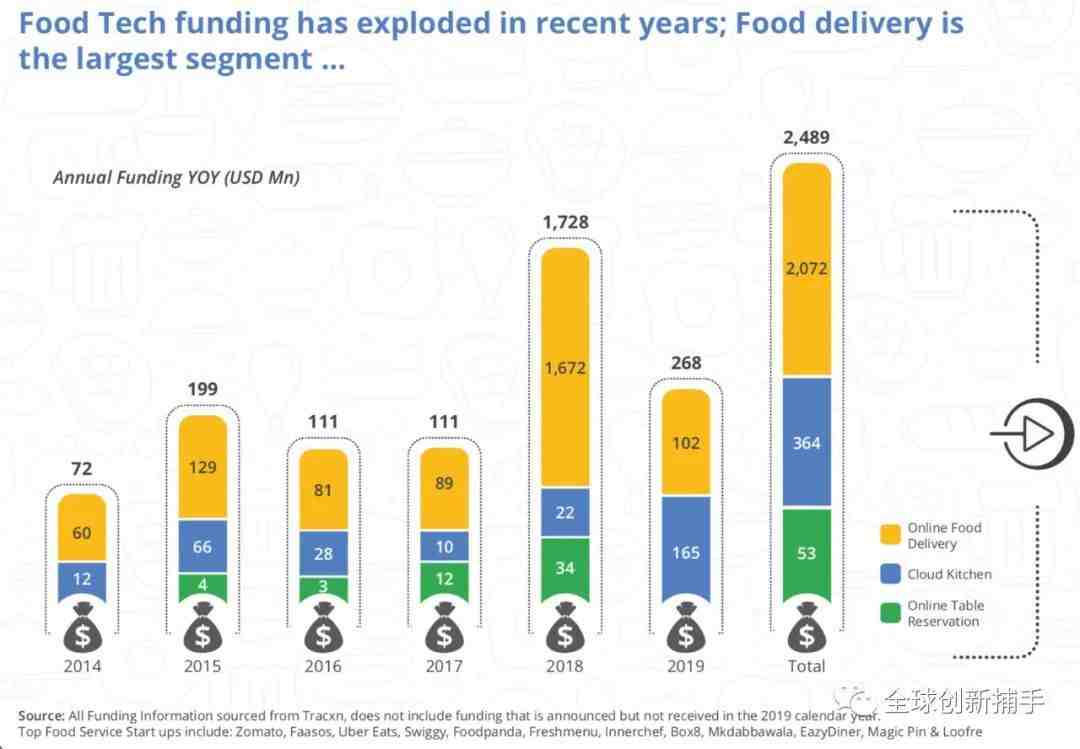

其中,在线订餐领域的融资在过去五年间增长了 35 倍,热门程度仅次于电商与金融科技。从 2017 年至 2019 年,食品科技公司的业务覆盖范围扩大了 6 倍,消费者通过网络浏览以及购买的时长也增加了一倍多,从 2017 年的每月 32 分钟增至 2019 年的每月 72 分钟,印度在线外卖消费市场将有望在未来三年内从目前的 40 亿美元规模增长至 80 亿美元规模。

报告显示,驱动印度在线外卖消费增长的五大宏观因素主要包括:

数字时代的移动互联网用户增加

智能手机渗透率的持续提升,叠加上以 Jio 为代表的电信运营商在基础设施升级以及资费下调上作出的努力,是驱动整个印度互联网经济的基础;

越来越多的品类开始“触网”

品类的丰富程度,无论对于培养消费者在线购买的习惯还是转化效率都大有益处。而目前,小到大米调料,大到地产汽车,几乎所有的品类在印度都实现了在线购买的可能;

物流网络的大幅拓展

糟糕的物流基础条件与环境,几乎是过去几年印度电商发展过程中被诟病最多的。尽管如此,在过去一年中,印度全境电商物流所能到达的范围几乎翻了一倍,从覆盖 10660 个邮政编码所代表地区到覆盖 19200 个邮政编码所代表地区;

支付手段的便利性提升

从货到付款到信用卡、UPI 以及各种钱包、聚合支付平台等支付方式的丰富,以及回款成本的降低,大大改善了外卖平台的资金压力;

更快更灵活的供应链响应

在众多电商企业的推动下,印度的供应链体系以及最后一公里的当日达物流也正在得到大幅改善。

而从投资偏好来看,在过去五至六年间,食品科技领域内的融资占比最大的细分赛道为外卖物流,但“中央厨房”的概念也由于其能够增加消费者对食品品质和新鲜程度的信任、保证菜品更新频率、提升运营效率以及实现低成本的多品牌运营等原因而正在受到新一轮的热捧。

我们同样可以从 Kouzina 的官网上观察到这一迹象,目前 Kouzina 已公布的自营品牌已有七个之多。

而从横向对比来看,在在线送餐服务占整体餐饮服务的比重上,中国为 13%,美国为 9.5%,而印度和印尼则分别仅占 4% 和 2%。

读懂印度“外卖人群”

众所周知,印度全境 28 个邦、6 个联邦属地及 1 个国家首都辖区,却拥有 1652 种语言和方言,其中宪法规定了 22 种语言为联邦官方语言,使用人数超过百万的达 33 种。同时,印度人均收入的差距也颇为巨大,这使得不少出海印度的创业者都颇为认同“在英国人到来前,‘印度’只是一个地理概念”。

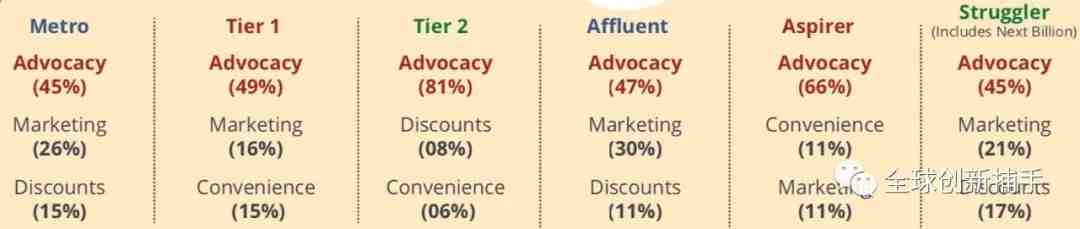

有趣的是,不同语言、文化与经济条件的印度消费者,在对待外卖消费这件事情上,却表现出了颇为一致的倾向。

BCG 与谷歌联合发布的报告显示,大多数首次成为外卖人群的消费者都是在同事、朋友的带动下加入“外卖大军”的,这一比例无论按地区发达程度还是个人消费能力划分来看,都占据了最主要因素。其次的,才是诸如市场活动、折扣以及便利性等因素。

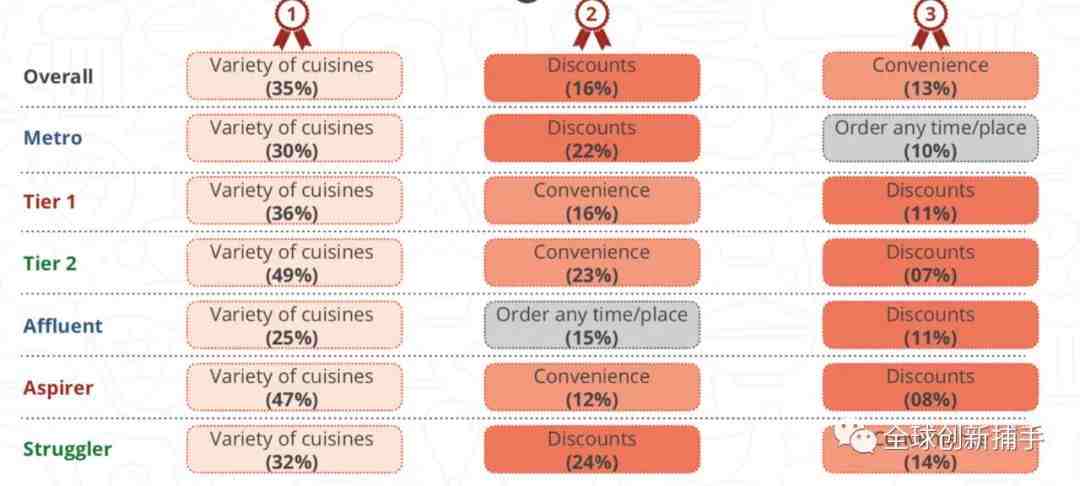

而在持续使用外卖服务的原因调研中,各地区与阶层的消费者同样主要是因为外卖所能提供的食物类型更为丰富,而持续成为忠实的“外卖人群”。

此外,大多数拒绝成为“外卖人群”的印度消费者对于这种新的就餐形式的顾虑也颇为一致:

20% 的受访者表示,对于外卖平台所提供的食品缺乏信任;

18% 的受访者表示,无法接受额外的快递费用;

13% 的受访者,对于食品品质表示担忧;

另有 10% 的受访者因外卖平台无法满足其“低盐”、“低糖”等定制化要求而拒绝使用;

由此可见,对于大多数食品科技企业而言,在早期阶段,通过市场营销、促销活动以及加入社交元素的功能来持续获取新用户,简单有效;而在完成基础的用户积累之后,更重要的是平台上食品种类丰富度的提升、用户体验以及持续的促销驱动;在下一个阶段的竞争核心,则可能转移到多店订单一次送达、个性化餐食定制以及品质保障之上。

从消费者洞察到食品科技企业的发展趋势

毫无疑问,无论从整体市场规模增速还是印度外卖消费人群的踊跃度上来看,印度食品科技公司都拥有着巨大的市场空间。

但同时,针对影响消费者具体消费行为的洞察来看,想要跑赢市场增长均值,仍有不少工作要做:

消费者洞察:大多数印度消费者初次成为外卖用户的原因是受同事、朋友的影响。

对应举措:为此,食品科技企业应当加强社交购买的功能,包括老带新,团购等,以及持续的社交网络推广。

消费者洞察:价格敏感人群,对于折扣与更低的快递费用有着强烈需求。

应对举措:为此,食品科技企业可以尝试推出会员制、忠诚用户激励机制来确保价格敏感人群的长期留存。

消费者洞察:在拒绝使用外卖的消费者中,对于外卖平台缺乏信任是他们主要的顾虑。

应对举措:为此,食品科技企业应尝试加强与餐饮提供商的深度合作,同时探索以技术的方式实现对食品制作过程的监控。

消费者洞察:多店订单一站式送达,无论对外卖用户还是非外卖用户,都是极具吸引力的增值体验。

应对举措:为此,位于行业头部的食品科技企业可尝试通过定制菜单来打通多店之间的菜品关联,以实现这一增值服务。同时,借助大数据分析来实现预定制,也能够帮助餐饮提供商更好地管理菜品与库存。

消费者洞察:尤其对于高端消费人群来说,环保与对外卖包装更高的要求,也成为新的卖点与消费趋势。

应对举措:可参考全球其他外卖发达国家的同行所采取的举措,简化包装,使用环保材料或可再生包装材料。

除此以外,让我们别忘了在坐拥 13 亿人口的印度,数据本身的价值将在未来更多地体现在关联商品、商家的推荐、持续推出有效的促销行为以及优化用户体验的各个层面。

即便是在新冠肺炎肆虐期间,印度大多数地区的外卖行业仍在坚持营业,这或许也将在这次全球性危机中培养起全新的用户习惯,并成为印度食品科技企业的一次新的机遇。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次