shopee虾皮跨境:更新物流新规,增加罚款内容,菲律宾更新内容

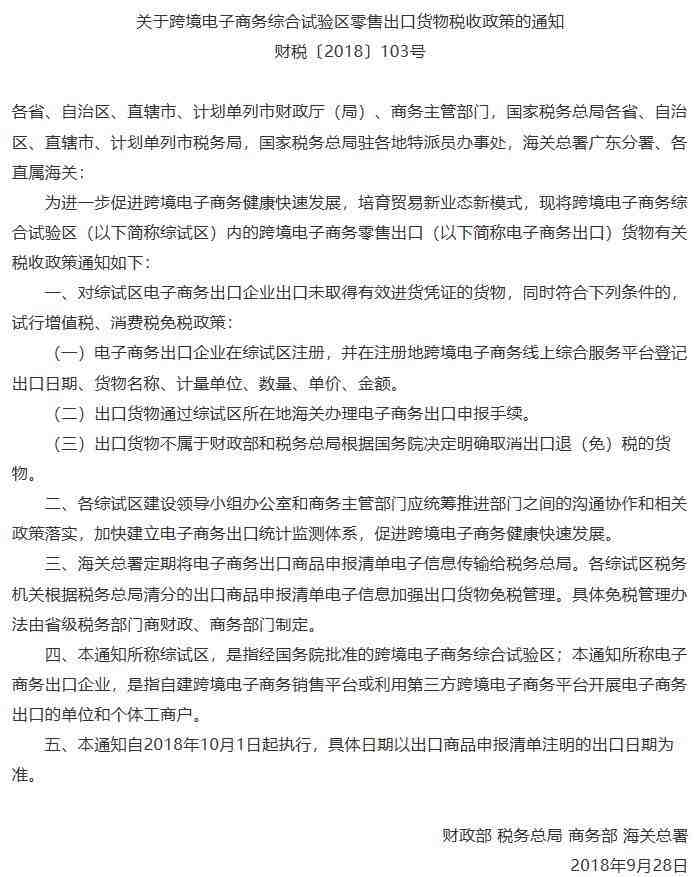

2018年9月28日,财政部、税务总局、商务部、海关总署联合发布了《关于跨境电子商务综合试验区零售出口货物税收政策的通知》(财税〔2018〕103号),对跨境电子商务综合试验区(以下简称“综试区”)内的跨境电子商务零售出口企业(以下简称“跨境电商企业”)未取得有效进货凭证的货物,凡符合规定条件的,出口免征增值税和消费税(以下简称“无票免税”政策)。

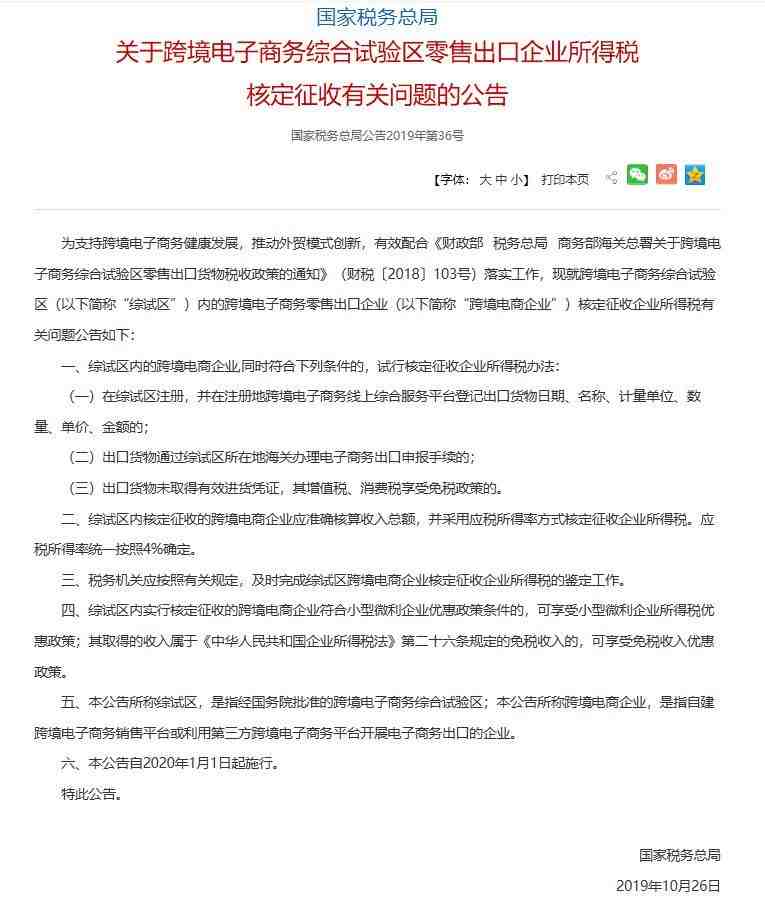

为支持跨境电商新业态发展,推动外贸模式创新,配合落实“无票免税”政策,国务院常务会议决定,出台更加便利企业的所得税核定征收办法。因此,税务总局制发《关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》——2019年第36号文(以下简称“公告”),进一步明确跨境电商企业所得税核定征收有关问题,促进跨境电商企业更好开展出口业务。

《公告》的实施,标志着跨境电商行业正式被国家承认。跨境电商企业可以合法、合理、合规地经营,这无疑对所有跨境电商企业的长期发展来说,是个十分利好的消息。

但是,要想乘着这利好的东风,在2020年充分利用税收新政策合规经营、合理节税,跨境电商卖家需要新政策有正确的解读。

什么是核定征收?核定征收是指由税务机关根据纳税人情况,在正常生产经营条件下,对其生产的应税产品查实核定产量(成本)和销售额(收入),然后依照税法规定的税率征收税款的征收方式。

《公告》中的核定征收方式主要是以销售额(收入)为核定依据。任何企业都可以申请核定征收吗?不!企业所得税征收方式有两种,查账征收与核定征收,两者确定纳税额的依据分别是:收入-成本=利润;收入/成本。

核定征收税款的企业,一般系由于纳税人的会计账簿不健全,资料残缺难以查账,或者其他原因难以准确确定纳税人应纳税额,由税务机关采用合理的方法依法核定纳税人应纳税款。

跨境电商企业销售出口货物时,大部分未能取得有效进货凭证,使企业无法准确核算销售成本,如果用查账征收方式,会导致企业利润虚增,企业应纳税额巨大。

不少跨境电商企业因为这类情况铤而走险,选择灰色线路。此次核定征收政策有利于跨境电商企业经营合理化,账务核算标准化,税务正规化。

据悉,对于用于计算企业所得税的应纳所得税额,国家税务总局下放到了企业自己来核定,但最终由谁来确定这个金额呢?是地方税局还是综试区的管委会管理者,还是其他,目前还无法确认,需要相关部门后续细化各操作细节。

《公告》从核定征收范围、条件、方式、程序、优惠政策等方面对综试区内跨境电商企业核定征收企业所得税相关事项进行了规定,为综试区内跨境电商企业提供更为便利的操作办法。

1、范围

为配合落实好“无票免税”政策,《公告》中的跨境电商企业指符合财税〔2018〕103号文件规定的企业,即自建跨境电子商务销售平台或利用第三方跨境电子商务平台开展电子商务出口的企业。

2、条件

在综试区注册,并在所在地的综合服务平台登记信息的;出口货物在综试区海关办理出口申报手续的;出口货物未取得有效进货凭证,其增值税、消费税享受免税政策的(即符合财税〔2018〕103号文件规定的)。对于同时符合以上3个条件的跨境电商企业,企业所得税可以试行采取核定方式征收。

3、方式

由于跨境电商企业可以准确核算收入,为简化纳税人和税务机关操作,综试区内核定征收的跨境电商企业统一采用核定应税所得率方式核定征收企业所得税。

同时,考虑到跨境电商企业出口货物的采购、销售,主要是通过电子商务平台进行的,不同地区之间差异较小,为进一步减轻企业负担,促进出口业务发展,综试区核定征收的跨境电商企业的应税所得率按照《国家税务总局关于印发〈企业所得税核定征收办法〉(试行)的通知》(国税发〔2008〕30号,国家税务总局公告2018年第31号修改)中批发和零售贸易业最低应税所得率确定,即统一按照4%执行。

4、程序

综试区内跨境电商企业和税务机关均应按照有关规定办理核定征收相关业务。税务机关应及时完成综试区跨境电商企业核定征收鉴定工作,跨境电商企业应按时申报纳税。

5、优惠政策

综试区内核定征收的跨境电商企业,主要可以享受以下两类优惠政策:

一、是取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受相关免税收入优惠政策。

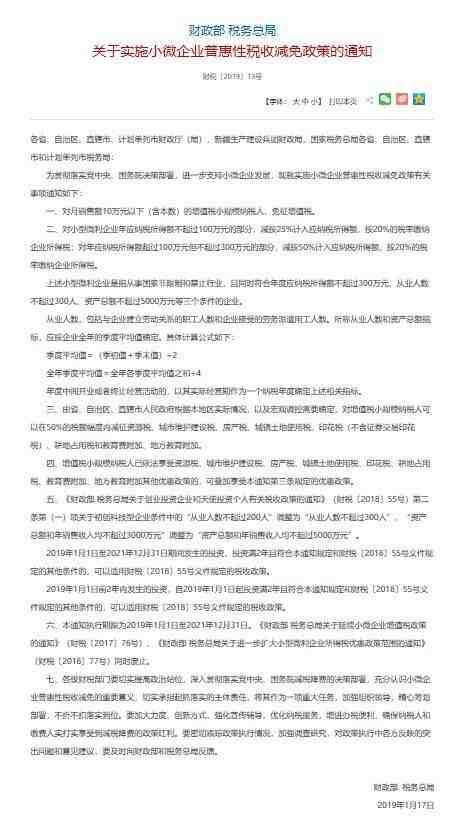

二、是符合《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策。上述规定如有变化,从其规定。

企业如果申请了核定征收,并且符合小微企业优惠税收条件,企业所得税可如下计算:

假设收入=X,则应纳所得税额=X*4%,单位万元,

当X*4%<=100,则,税额= X*4%*25%*20%= X*0.2%

当100<X*4%<=300,则未超100万部分按上一规则,超额部分,税额=X*4%*50%*20%= X*0.4%

当300<X*4%,则,税额= X*4%*25%= X*1%

综上,跨境电商企业所得税税负率最高1%,符合小微税收条件的可低至0.2%。

除国家税务局对跨境电商企业的税收政策支持外,各综试区跨境电商协会继续加大对区内跨境电商企业的资金扶持。

如2019中国(广东)自由贸易试验区广州南沙片区在促进跨境电商业务发展推介活动中,发布了八大项资金补贴政策,极大力度推动了广州南沙综试区跨境电商行业的快速发展。

此举将有利于促进跨境电商的进一步发展。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次