新品冷启动冲进Top3!1年销量激增11倍!亚马逊小白运营经验卖家也有春天!

文/辛童

2020 年,新冠疫情全球肆虐带来了业务拓展和协同办公困难、印度多次封禁出海应用、美国政府不断施压。乍一看,似乎都是“天大的绊脚石”,不少应用在印度折损上百万甚至甚至上千万的用户,所以也难怪有圈外人认为,“出海只是一群人的自娱自乐”。

可事实又真的如此吗?

八年沉浮,初创出海企业不再只是小透明

八年沉浮,初创出海企业不再只是小透明

我们举几个例子来看一下:

1、在 App Annie 发布的 2020 年 iOS & Google Play 综合收入全球 52 强榜单中,有 15 家来自中国,这个数字在 2012 年是 2 个。

自 2012 年,App Annie 开始对 iOS 和 Google Play 两个应用商店进行数据监测以来,全球 52 强榜中,中国企业的数量由最开始的 2 个,到 2015 年的 9 个,再到 2019 年的 11 个,到了 2020 年已经有了 15 个.....

排名第 35 的公司米哈游,旗下游戏《原神》上线首月全球营收将近 2.5 亿美元。

虽然 2012 年有两家企业上榜,但实际上数字天空当时的收入主要来自于国内,也就是说实际上只有一家通过出海赚到钱的企业登上榜单。说实话,写到这儿的时候,笔者手不自觉地颤抖了一下.....我们是真的有在进步,在让更多海外用户认识、接触、使用中国 App。

2、笔者本人还是看社交&泛娱乐方向比较多,因此来看一下几家社交、泛娱乐厂商在 2020 年的数据变化。

(1)欢聚集团即 BIGO 母公司,2020 年全年营收 20.28 亿美元,同比增长 112.1%,其中海外业务 BIGO 营收为 119.5 亿元、Hago 实现盈亏平衡。卖掉虎牙、YY 后,欢聚靠海外业务撑起来了。

(2)Yalla Group 即 Yalla 母公司,2020 年 9 月 30 日成功赴美上市。2020 年全年营收 1.35 亿美元,同比增长 112.6%,收入全部来自海外。在 Yalla 稳步增长的同时,Yalla Ludo 也正高速成长。

(3)蓝城兄弟即 Blued 母公司,2020 年 7 月 8 日成功赴美上市。根据当时招股书数据,49% 的 MAU 来自海外。

如果把时间拉回 5 年前,没有人会认为这两家公司能成为美股上市公司,也没有人想到欢聚卖了 YY 还能活着。

当然以上的例子,还不包括过去一年曾先后在印度、美国遭遇封禁,却有望在 2021 年达到 12 亿 MAU 的 TikTok。

3、在电商领域最合适的例子,应该是整个出海圈无人不知、无人不晓的 SHEIN。

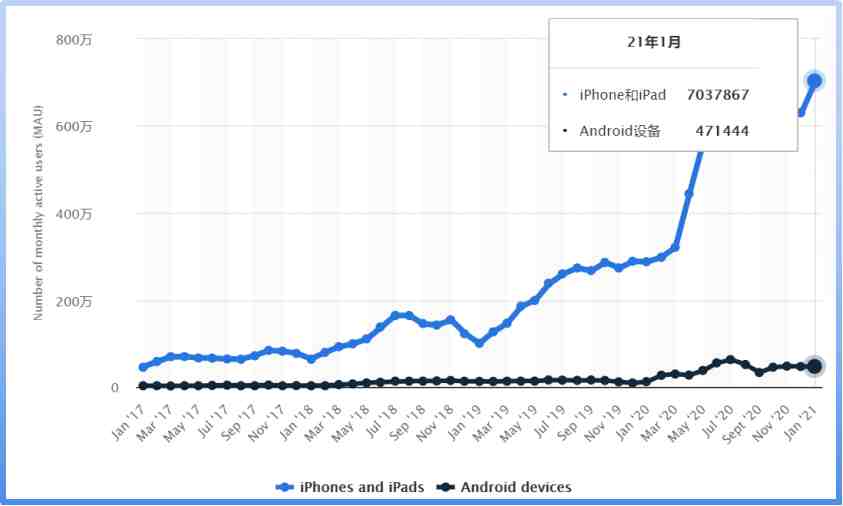

成立于南京、营利几乎全部来自于海外的 SHEIN 将估值做到了 150 亿+美元,2020 年将 300 亿元人民币的服饰销往海外。根据 Statista 数据,仅在美国市场的移动端,SHEIN 的 MAU 就达到了 750 万。而且根据白鲸出海了解到的数据,在移动端 Top10 快时尚 App 中,SHEIN 的 DAU 占比已经超过后 9 名 DAU 的总和。

SHEIN 的名头还有,美国青少年眼中仅次于亚马逊的电商购物平台(市场份额 7%)、美国年轻女性最常购买品牌等。

因此,尽管在过去几年,中国出海企业仍然曲折中前进,但很明显中国出海企业在海外不再是小打小闹,也不再只是可有可无,随时可以被替代。尽管我们仍有很多不足,但我们确实发出更大的声量。虽然受益于全球化,但同时,我们在海外受到的阻碍也在提醒我们,更加“可靠、高效、优质”的中国企业形象才会让每一家出海企业受益。

究其根本,在规则框架内把钱赚了,是中国企业全球化持续顺利进行下去的前提。

搞钱,不丢人且有路可寻

先提一下,不同的产品开始变现的时间不同,有些超休闲游戏可能上线之初就可以开始变现,而有些社交产品可能要上线半年甚至更久才可以变现,因此我们在这部分暂且不探究变现的具体阶段。

从大类上基本可以分为 IAA 和 IAP,即应用内购买和应用内广告,但实际的应用可能是多种多样的。而下面也将笔者在 2020 年观察到的一些海外变现的新趋势和规律与大家分享。

广告变现

在过去广告变现更多甚至绝大多数都出现在非游戏 App 和轻度游戏中,工具、社交、泛娱乐等类别中,广告变现的收入占比都不低。

关于广告形式,在此不多做赘述,这里说笔者在 2020 年观察到的 2 个有意思的点:

1、在我们的固有印象里,信息流广告只适合抖音、快手等视频平台,但笔者在测产品的过程中发现,一些非媒体属性的社交和娱乐产品都添加了动态广场/信息流等功能,也有做广告变现尝试。

2、从业内人士处了解,之前绝大多数的 dating App 只能做订阅或者内购变现,但 Google Admob 现在已经开放白名单,允许开发者做广告变现来提升收入,但产品是否这样的变现模式,是否因此对 App 做调整,还须开发者慎重考虑。

订阅(内购)

订阅,即以周/月/季度/半年/年以及终身等为时间周期进行打包式购买。想来不论是用户还是开发者都对订阅并不陌生,但实际上订阅的门路也很多样。

比如,有些海外的 App 会“欺负”一些市场的用户“数学不好”,使月订阅的平均单价反而高于周订阅价格。

再比如,用户在首次注册完毕后,系统会自动跳转到订阅页面,用户必须重新启动应用才可以返回。

再再比如,将订阅包中的某一个功能放在显眼的一级菜单或者二级菜单,提醒用户订阅。

非游戏应用订阅方案做的比较有参考价值的,笔者推荐 Tinder 和 PicsArt 等,感兴趣的朋友可以深入研究。

除了订阅,还有单次内购。这里也不难理解,把复购率高或使用频次高的功能单拎出来售卖,一个是降低购买门槛从而扩大购买基数,另一个是最大化高频功能产生的效益。

比如约会交友应用常会单独售卖“查看谁喜欢了我”、IMVU 等虚拟社交应用会单独出售某个具体的衣服、游戏应用会售卖皮肤。

另一个值得注意的是,在中东等市场,会员头框、出场特效等非常受欢迎,且购买价格不菲。

绝大多数使用 IAP 变现的应用会同时采用订阅+单次购买的模式。

直播和电商变现

直播和电商变现,算是广告和内购之外,互联网产品变现的 2 个终极手段了,而在这两方面,中国无疑走在世界前列。

但在 2020 年,我们看到这 2 种模式在海外都逐步探索出了一些结果。

BIGO LIVE 因为美国和日本等高 ARPU 值市场的推动收入水涨船高,在 App Annie 的出海收入Top30 榜单中的排名已经位列第 7,超过一众吸金游戏。对海外市场直播进展更具参考性的产品还有 Twitch 的数据变化、欧美市场最近大量融资的直播 App 等(而且多为垂类直播电商 App)。

目前海外电商变现,虽然仍处于比较初级的阶段,但趋势的不可逆注定了海外的电商市场规模会逐步扩大,而社交、泛娱乐产品与电商的融合,也只能越发紧密。

由于篇幅原因,关于广告、订阅以及电商等营利方法都无法进行更加详尽的讨论和研究,不过没关系,笔者在这里隆重推荐《谷歌应用出海指南针》活动第四期,谷歌指南针活动从开发、成长、营利等 3 个维度,循序渐进地为出海开发者进行出海进阶指导。

谷歌指南针,靠更专业的指导完成出海进阶开发周

成长周

营利周

要想成功扎根海外市场最重要的还是了解并尊重用户习惯、国家政策、应用商店规则,而要想出海就无法绕开 Google Play,因此从谷歌的视角了解目前产品形态、营销渠道以及变现方法对于开发者实现 2021 年的出海进阶或许大有裨益。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次